衆所周知,無論在道德還是法律層面,成年子女對父母都有贍養扶助的責任和義務。

以前的觀念是在撫養教育子女的階段盡量付出,到了自己養老的時候,可能也希望孩子反過來照顧自己。

然而隨着時代和觀念的變化,當下的人們越來越追求獨立性。退休後,可能更希望多一些獨自生活的時間,能夠有充足的養老儲蓄、有條件自主地安排自己的生活,乃至追求更高的生活質量。

所以,對於新時代的“獨立退休人”,全面考慮、合理平衡、提前規劃人生中重要階段的大筆資金支出就較爲重要。

其中,子女的撫養教育、個人的養老安排,這兩個是人生規劃中相對重要的大頭部分,都需要投入較長時間、精力以及較多的資金去鋪陳准備。

那么我們如何能更好地作出平衡,在做好子女養育的同時,也爲自己積攢足夠的養老儲備呢?

積攢養老儲蓄之注意點1:

早做規劃,早做投資

不要覺得養老很遙遠,可以晚點再說。對同樣的目標金額(本息和)來說,盡早積攢和投資,有助於減少我們所需積攢的本金,幫助我們減輕養老儲蓄的積攢壓力,從而從根本上減少資金分配方面的爲難。

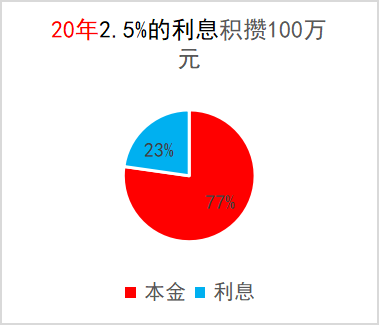

那么用20年積攢和用40年積攢,有什么不一樣?

假設目標都是積攢100萬的養老儲蓄,已積攢的資金都是以2.5%/年的增長率增值。(注:2.5%爲截至2023.6.30的五年期定存利率。此處僅作復利計算示意,不構成投資建議。)

使用20年積攢,每月需要積攢3219元。

由於復利原理,前期積攢的資金會以2.5%的利率產生利息,並計入後續的投資本金。最終的100萬中,有23%來自利息,累計投入本金爲77萬元。

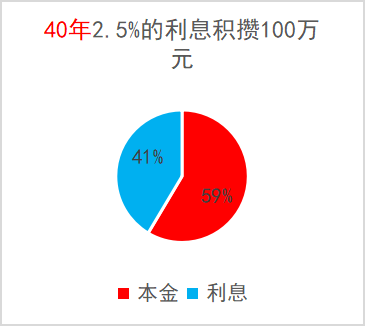

那么使用40年積攢,每月需要積攢的是3219元的一半也就是1610元嗎?

否也,使用40年積攢,每月只需要積攢1220元。

其原因是,由於時間更長,復利效應更明顯,最終的100萬元中,有41%來自利息,也就是說只需要積攢59萬元的本金。可見,每月的投入和最終的總投入都要低於前者,減輕了本金的積攢壓力。

注:此處僅作復利計算示意,不構成投資建議。計算方法爲:每筆資金所需積攢爲A元,A元x (1+2.5%)^年數爲該筆投資最終價值。所有資金最終價值之和爲100萬元,即可倒算出A的數值。

積攢養老儲蓄之注意點2:

前期可適當提高具更高收益潛力產品的比例

養老投資中,隨着時間的流逝,我們需要逐漸降低高風險投資的比例,到後期可能完全投資於相對低風險產品。

而在前期,投入的資金距實際使用還有較長的時間,且較於後期,處在事業成長階段的個人對投資收益的波動相對不那么敏感。如果能夠利用好這一階段,在自己的風險承受能力範圍內,相應提高投資於高收益潛力產品的比例,以追求更好的收益,有機會更好地利用復利效應,進一步減輕本金的積攢壓力。

要強調的是,高風險、高收益二者是伴生的,投資於潛在高收益率產品的前提,一定是意識到了其所蕴含的更高風險,並且確認自己可以在較長的投資區間內承受這種風險。

子女養育、教育資金之注意點1:

也可納入投資規劃

子女的養育、教育資金,和養老儲備比,算是一個較短期的階段目標,但也可以提前准備。

特別是上大學等資金項目,如果從孩子較小就开始准備,也可能有十幾年的跨度,可以較好地利用復利效應。

如果做一定規劃和投資,也可以一定程度上減輕積攢壓力。從某種程度上,這不僅是對資金的准備,更基於對孩子養育的規劃。

子女養育、教育資金之注意點2:

改變觀念。給孩子最好的,是能力和人格的培養

大家普遍有這樣一個感受,孩子的衣食住行花費還好,現在最大的花費其實是在教育方面。早教班、興趣班、補習班,本科、研究生,又或者是花更多錢把孩子送出國……

但其實當今社會越來越看重的,是一個人的道德品質、人格精神、素質修養、綜合能力等。

我們或許可以重新分配在孩子教育上的花費,不是一味地增大教育方面的投入,而是花更多的時間和精力培養孩子真正適應社會的能力和完善的人格。

風險提示

本文件作爲本公司旗下基金的客戶服務事項之一,不屬於基金的法定公开披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾,觀點具有時效性。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》、《產品資料概要》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的“买者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購买基金前認真考慮、謹慎決策。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:養老36計之想做個自由自在的“獨立退休人”,可以做這些准備

地址:https://www.breakthing.com/post/79558.html