7月17日,微創腦科學(02172)發布2023年上半年業績盈喜公告。數據顯示,上半年公司收入約爲2.9億元至3.1億元人民幣(單位下同)之間,較去年同期增長約41%至51%;營業溢利約爲7500萬元至9000萬元之間,較去年同期增長約452%至563%;淨溢利約爲4500萬元至6000萬元之間,較去年同期相比實現扭虧爲盈。

收入大增以及扭虧爲盈的主要原因爲公司的Tubridge血流導向密網支架等不斷提升市場滲透率,近年上市的多個新產品包括NUMEN可解脫栓塞彈簧圈、Bridge椎動脈雷帕黴素靶向洗脫支架系統及U-track顱內支撐導管系統等持續推進招標入院,且公司2022年新獲批產品Neurohawk顱內取栓支架、Diveer顱內球囊擴張導管等加速市場开拓。

這也是微創腦科學上市以來發布首份扭虧爲盈的業績預告,但市場似乎並不买單,截至7月19日收盤,公司股價跌2.03%,報收13.48港元/股。

股價走勢與業績增長相違背,微創腦科學爲何難獲市場青睞?

集採放量,神經介入領域國產化有望大幅提升

據了解,微創腦科學爲神經介入醫療器械行業的公司,自2004年首款產品獲得批准起,目前公司產品組合累積共有30款產品,包括在中國獲得批准並商業化的十款治療產品及三款通路產品以及17款正在开發的候選產品,涵蓋神經血管疾病的三大領域,即出血性腦卒中、腦動脈粥樣硬化狹窄及急性缺血性腦卒中。

就產品管线而言,微創腦科學無疑覆蓋了目前國內最喫香的神經介入市場。神經介入手術主要包含出血性腦卒中、急性缺血性腦卒中、腦動脈粥樣硬化狹窄三種類型,其中出血性腦卒中手術佔比最高,佔2020年所有神經介入手術數目約46.4%,而以市場規模計,出血性腦卒中佔2020年 中國神經介入醫療器械市場規模的65.5%,根據微創腦科學招股書數據,2020-2026 年其市場規模有望從38億元增長至84億元,CAGR14.2%。急性缺血性腦卒中市場規模增速最快,根據微創腦科學招股書數據,2020-2026 年其市場規模有望從13億元增長至73億元,對應CAGR33.0%。

不僅如此,目前我國神經介入國產化率較低且正處於快速提升期,根據微創腦科學招股書數據,2020年,以出廠價計,我國神經介入國產化率僅7%。國產化率低的主要原因爲:(1)國產企業產品线不完善。海外龍頭如美敦力Microvention、史賽克等,在出血、缺血產品上均有多款產品上市,而國產企業產品品類較少,產品线完善度較低;(2)臨牀教育不足,手術滲透率較低。神經介入手術以頭部醫院爲主,對海外龍頭產品接受度更高,根據微創腦科學招股書數據,2020年我國僅有2200 家醫院、5000名醫生可以進行神經介入手術;出血性腦卒中、腦動脈粥樣硬化以及血性腦卒中的滲透率僅爲9.1%、1.0%、2.7%。

國產市場滲透率低,加上國內老齡化日益嚴重,國內的神經介入醫療器械市場大有可爲。統計數據顯示,中國神經介入醫療器械市場的市場規模由2015年的28億元增加至2020年的58億元,復合年增長率爲16.2%,並預期於2026年進一步增加至175億元,2020年至2026年的復合年增長率爲20.1%。其中,出血性腦卒中醫療器械爲中國市場規模最大的子市場,佔2020年中國神經介入醫療器械市場規模的65.5%。同時,該細分市場在接下來幾年內也保持着最高的市場規模增長率,急性缺血性腦卒中緊隨其後。

在帶量採購下,國產高值耗材放量明顯。以微創腦科學出血類產品彈簧圈爲例,2020年公司的Numen及Numen FR彈簧圈栓塞系統國內上市。2022年在集採促進下,銷量快速增長,根據公司年報數據,按2022年手術量計算,公司彈簧圈份額迅速提升至5%。浙商證券認爲2023年21省彈簧圈集採供貨,公司國內彈簧圈銷量有望加速增長;另外,彈簧圈 2021年獲得美國及CE批准,有望借助子公司 Rapid Medical的渠道實現海外銷量加速增長。

如此看來,國產神經介入器械企業有望借助集採放量,實現市佔率的提升。

短期多款產品將獲批,長期降價傷邏輯

在國產替代的風潮之下,已經有不少玩家對該賽道趨之若鶩。從近年的趨勢來看,高值耗材國家帶量採購趨於常態化,自冠脈支架和骨科關節集採後,大量的企業轉向外周介入、神經介入以及電生理方向,原因在於這三個板塊市場空間較大、國產替代率低、短時間不會迎來集採,但這個預期正在逐漸被打破。

事實上,隨着大量企業湧入神經介入板塊,產品已趨同質,市場競爭激烈且瞬息萬變。同時,大量企業的湧入加速臨牀用量較大、使用較成熟的產品集採的來臨,打破了國內企業期望的1-2年的溢價空間。目前來看,神經介入區域性集採已在浙江、河北陸續落地,這一市場开始進入國產化加速放量階段,“價格战”或在所難免。

此時此刻,近年神經介入賽道逐漸變得越來越“擁擠”。

除了已經上市的沛嘉醫療-B,歸創通橋-B及微創腦科學以外,其他尚未上市的國產神經介入企業還包含泰傑偉業、沃比醫療、江蘇暖陽、久事神康等。泰傑偉業憑借其可膨脹彈簧圈、3D彈簧圈系統、栓塞保護傘、微導管、中間導管等系列產品在出血性腦卒中治療中成爲國產先鋒企業。成立於2016年的沃比醫療,通過中國、美國分設研發基地,Avenir可解脫彈簧圈、Esperance遠端通路導管等多款產品成爲最具趕超進口的實力國產生產商之一。

而在彈簧圈遭遇了地方性集採下,勢必會給國產廠商提出了創新力、成本/生產管控、先發優勢、產品體系布控等嚴格的要求。對於廠商來說,如何在保證一定合理的利潤空間,創新和研發出更加優異的產品,將成爲全新的挑战。

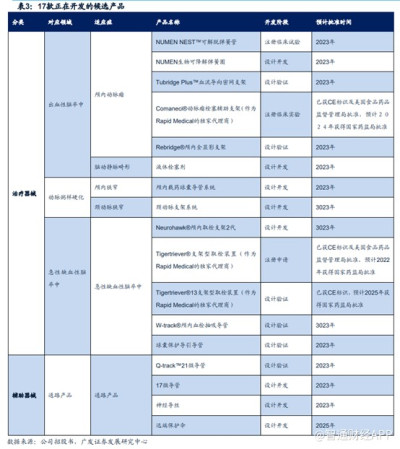

而微創腦科學在研發的候選產品仍爲神經介入手術類產品,且多款在研產品預計在2023年獲批。

目前微創腦科學爲國內神經介入領域唯一盈利的龍頭企業,這些產品的獲批,短期內足矣支撐公司業績的增長。但是放長遠來看,公司產品爲近年來高值耗材集採的方向,盡管當前國產化率低,市場空間大,但在集採後,隨着產品的降價,市場空間萎縮,國產滲透率自然而然提升,屆時滲透率提升的邏輯將被證僞。而且伴隨着競爭的加劇,產品降價幅度若超預期,上市公司的盈利水平也將大打折扣,這或許是微創腦科學業績好卻不受待見的主要原因。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市首份扭虧預告後股價跳水,微創腦科學(02172)夢碎了?

地址:https://www.breakthing.com/post/79583.html