對思摩爾國際外界一直有較多爭議,一方面這家公司以電子煙爲核心業務,自然會被認爲是一個受政策監管影響很大的公司,對電子煙減害程度的爭議尚未消除;另一方面思摩爾基於霧化科技正快速向醫療、醫美、保健、微型清潔能源等領域應用延伸,這給投資者帶來衆多想象空間。

在可預見的未來,電子煙仍是思摩爾業務的核心所在,思摩爾的發展歷程與電子煙也是密不可分,想要了解思摩爾就得從電子煙說起。

一、電子煙行業發展歷程

電子煙的故事要從大約一百年前开始說起。1930年,一名叫約瑟夫羅賓遜 (Joseph Robinson) 的美國人申請了第一台電動蒸發器的專利,也就是霧化器。雖然約瑟夫發明的初衷也不是替煙,而是霧化治病,但電子煙的歷史從此邁开腳步。

1963年,美國的一個老煙民赫伯特(Herbert A Gilbert)在院子裏玩火時從火堆中冒出的煙中找到靈感,於是他研發了一個“無煙非香煙”的裝置,無煙說的是沒有明火燒着的煙霧,非香煙指的是原材料中沒有用到煙葉。赫伯特認爲,卷煙之所以嗆人,是因爲有明火燃燒,如果用溫潤而芬芳的空氣取代焚燒的煙氣,就可以給廣大煙民朋友开闢一條綠色無公害的新出路。

遺憾的是這項新技術過於復雜,沒有哪個企業愿意孵化,這項技術一直靜靜地躺在圖紙上,一躺就是幾十年。

時間來到了1981年,計算機的先驅人物之一菲爾雷 (Phil Ray)發明了一種《模擬吸煙裝置》專利,在專利的开頭菲爾雷說,他的發明與一種非燃燒香煙有關,這種香煙能減少或消除傳統吸煙者使用燃燒卷煙所帶來的不利因素。此外,他的醫生雅各布森也證實尼古丁蒸氣可以被使用者吸入。

菲爾雷將該發明進行了商業化,已經到了消費者隨處購买的地步。雖然該裝備用到了尼古丁,但仍然不能稱作真正意義上的電子煙,因爲沒有用到電。雖然這個商業化產品最終也流產了,但是發明者貢獻了兩個詞“Vaper(電子煙使用者)”和”Vaping(電子蒸氣煙)”。電子煙使用者從此有了專屬名字。

故事到這裏,可以說離電子煙的真正誕生越來越近了。

到本世紀初的2003年,來自中國東北的藥劑師韓力父親因肺癌去世,帶着懷念親人的悲痛,他潛心研究三年戒煙方法,於2003年發明了第一個基於尼古丁的電子煙產品——如煙,這種電子煙使用壓電元件將尼古丁在丙二醇溶液中稀釋後蒸發。他的初衷是發明一種安全的替煙產品,讓煙民只吸入尼古丁解癮,去除焦油、苯等有害物質。

2004年,韓力的電子煙上市,並在中國市場取得巨大的成功。成立三年內,如煙的年銷售額就超過10億元,年銷量超過30萬支,這個產業就這樣從無到有在中國萌芽。

自此,電子煙真正登上歷史大舞台,而韓力也一度被認爲是第一代電子煙的發明創造者。這聽起來是一種外國人創造概念,中國人發明落地的案例。

隨後行業迎來巨變。

2006年央視曝光如煙戒煙效果和安全性造假,引來口誅筆伐的如煙只能放棄國內市場,之後全球電子煙鏡頭轉向歐美,2006年電子煙風靡歐美市場,尤其是美國,電子煙慢慢走進連鎖便利店,從小衆產品成爲像口香糖一樣出現在貨架上的大衆消費品。而彼時,霧化技術並不成熟,漏液、焦味、霧氣顆粒度大、霧化率低、使用壽命短是當時市場上面臨的主要問題。

2006年作爲“中國創造”的電子煙开始了技術升級,不斷提升產品的消費者體驗,這也是霧化行業真正的啓動之年。這一年,思摩爾在深圳成立,初創時僅是一家不起眼的代工小廠,定位卻是研發高端電子霧化技術。之後不久又生變故,2008年WHO宣布不認爲電子煙是最有效的戒煙輔助手段,美國電子煙政策开始收緊, 2009年FDA將電子煙作爲醫藥器械監管,禁止其進口,海外電子煙市場大幅縮水。由此,剛剛成立不久的思摩爾,面對的是全球性政策不確定性風險,這種新情況倒逼公司开始研發底層技術。

行業轉機出現在2010年左右,這一年發生了兩個重要事件,逆轉了電子霧化行業的命運:

第一件大事是監管放松。FDA禁令之後,美國公司Smoking Everywhere 和 Sottera(現稱爲 NJOY)不服禁令,向聯邦法院提起訴訟。2012年底聯邦地方法院和華盛頓上訴法院裁定FDA敗訴,“民告官”竟然在美國勝利了;

第二件大事是看到機會的歐美煙草巨頭紛紛帶着被顛覆式創新的恐懼,开始研發減害性電子煙產品,行業技術需求空間被打开。當這個全球性風潮重新反饋給中國的電子霧化企業,思摩爾們才獲得了生存的真正機會。

之後故事發生大翻轉,中國企業異軍突起。

2012年开始,思摩爾等中國企業進一步加大電子霧化技術的研發。在電子霧化產品中主要涉及四類技術:霧化器技術、微電子技術、成品組裝技術和煙油技術,其中最核心並且技術壁壘最高的是霧化器技術,它對電子煙口感的影響很大。大邏輯像德國博世當初研究發動機燃燒效率的實驗過程,簡單說就是通過材料的選擇和霧化機制的處理達到用戶體驗最優。這背後是大量實驗性研發,涉及新型材料工藝的復雜實驗,也涉及流體力學、工程熱物理學、生物醫學、塗層技術、計算機仿真、安全與健康監測等。

思摩爾用了近10年時間獲得了霧化芯技術裏程碑式突破,之後全球出貨量超過30億顆。目前,思摩爾的技術實力、制造壁壘、專利能力已經領先絕大多數中國企業,成爲霧化設備制造行業的領軍者。

進入2021年後,電子煙行業逐漸進入監管逐漸趨嚴的時代。

2022年4月8日,《電子煙》國家強制性標准經歷兩次徵求意見稿後正式發布,並於10月1日生效。電子煙國標的出台標志着電子煙行業進入規範發展期,產品標准有法可依;國標對電子煙產品提出更高要求,生產、測試等環節標准提升,大量中小生產企業面臨合規壓力;對煙草味、煙鹼濃度等限制反向倒逼行業內公司加大新標准產品研發,進一步提高行業准入門檻,出清落後產能。

2022年10月25日,財政部、海關總署、稅務總局發布關於對電子煙徵收消費稅的公告。將電子煙納入消費稅徵收範圍,在煙稅目下增設電子煙子目。電子煙實行從價定率的辦法計算納稅。生產(進口)環節的稅率爲36%,批發環節的稅率爲11%,海外出口繼續享受退稅政策。徵稅標准在今年11月1日起實施。

電子煙徵稅對國內市場將會增加成本,電子煙企業將優勝劣汰,國內電子煙品牌產能有70%~80%集中在思摩爾進行生產,未來產能還會向頭部企業集中。適用出口退(免)稅政策意味着出口電子煙繼續享受13%的退稅政策,出口電子煙將繼續受到政策鼓勵,而國內電子煙行業出口佔整個市場的90%。

二、思摩爾國際基本情況

思摩爾國際控股有限公司前身爲2009年成立的深圳麥克韋爾,主營電子煙代工,客戶包括日本煙草、英美煙草等。2015年12月,深圳麥克韋爾在新三板掛牌上市,2019年6月5日從新三板摘牌。在不到3年時間裏,其股價從上市時的9.67元漲到最高124元,成爲新三板上市第一只收益率超過10倍的股票。

從新三板退市一年後,麥克韋爾更名思摩爾國際,於2020年7月10日在港交所上市,發行價12.4港元,募資68.6億港元,當日思摩爾收盤股價31港元,較發行價上漲150%,足見資本市場對其青睞。

思摩爾國際是全球最大的霧化科技公司,秉承“霧化讓生活更美好”的使命,專注打造全球領先的霧化科技平台。公司目前主要運營兩大業務板塊:

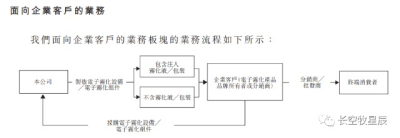

(1)企業客戶:使用ODM代工模式,面向若幹全球領先煙草公司(英美煙草、日本煙草等)及獨立電子霧化煙品牌公司(悅刻、NJOY等)研究、設計和制造封閉式電子霧化設備及電子霧化組件,電子霧化組件又主要分爲CBD/THC以及HNB業務;

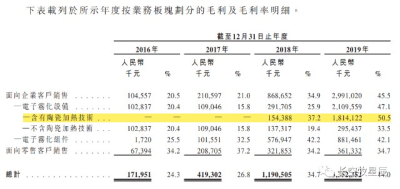

隨後公司含陶瓷加熱技術的ODM產品佔比开始迅速提升,2019年含陶瓷加熱技術的電子霧化設備收入規模達36億元,佔電子霧化設備收入的80%。企業客戶業務板塊的毛利率也得到大幅提升,從2017年的21%提升至2019年的45.5%,優秀的產品成爲公司增長的主要驅動因素。

結合電子煙的發展史,回顧思摩爾的這一“殺出重圍”的過程確實跌宕起伏、險象環生。顛覆式創新幾乎都是九死一生的小概率成功事件,但專注於技術可以讓一家企業穿越行業牛熊,充分說明了技術創新對於制造行業來說不僅可行也很必要。

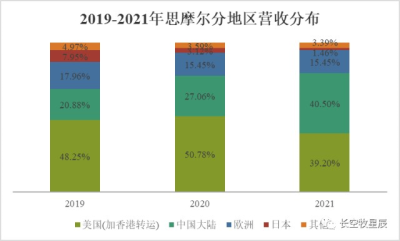

美國是思摩爾第一大市場,近年受部分客戶業務拓展不利影響,增速略有放緩。2021年美國市場貢獻收入50.99億元(加香港轉運),同比增長3.0%,主要是NJOY等客戶受政策、費用等影響,市場拓展短期失速,導致美國市場整體增速放緩;核心大客戶英美煙草仍然保持強勁增長,2021年英美煙草貢獻收入47.23億元,同比增長35.8%。

隨着全球四大跨國煙草企業不斷加碼布局電子霧化煙,電子煙在各主要客戶的營收佔比將不斷提升。其中,英美煙草旗下電子煙品牌Vuse採用思摩爾領先的陶瓷霧化芯,收入規模從2017年的1.73億英鎊增長至2021年的9.27億英鎊,CAGR達52%。

持續加碼的研發投入帶來的技術壁壘是思摩爾最核心的競爭優勢。思摩爾在持續不斷構建其絕對技術優勢的過程中,通過優秀技術產品贏得核心大客戶的青睞,使其通過技術優勢形成競爭之上的合作關系,進一步取得電子煙上遊市場的主導地位。

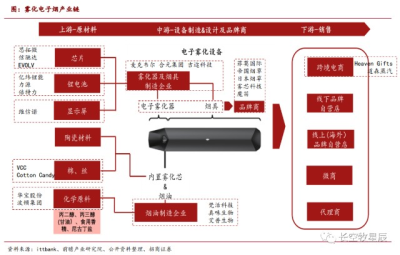

這裏引用下招商證券給出的有關霧化電子煙產業鏈圖:

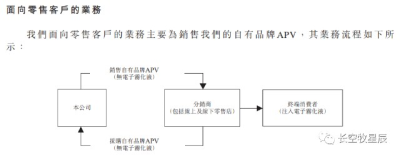

目前全球電子霧化煙知名品牌包括:國際煙草巨頭旗下品牌 Vuse 和 Vype(英美煙草)、Blu(品牌)、Logic(日本煙草)、MarkTen(菲莫國際)、JUUL(奧馳亞), 以及獨立電子煙品牌NJOY、悅刻 RELX 等。

海外市場方面,菲莫國際、英美煙草、日本煙草和煙草四大跨國煙草企業均將電子煙作爲重點發力的新興產品,紛紛通過自主投資或收購等方式推出自有新型煙草品牌,四大煙草的战略方向對海外煙草市場具有決定性的影響。

在這些行業龍頭中,一類是擁有渠道優勢的產品類公司,對於他們來講,只要擁有核心的電子煙霧化芯技術就可以形成完整的端到端優勢,獲得超額利潤。(根據國內最新電子煙監管政策,未來將對電子煙實施配額配量,統一納入國家煙草銷售體系,這意味着國內各大品牌商(尤其是悅刻)之前辛苦經營的渠道優勢將不復存在。)

另一類是同時擁有渠道和品牌優勢的傳統煙草巨頭,它們更是將電子煙創新作爲支撐企業百年基業的生命线,一旦獲得核心技術就可能在與其他傳統對手的競爭中獲得絕對優勢。

思摩爾面對復雜的市場環境,在經過對海內外電子煙競爭合作關系的深思熟慮後,選擇了走差異化的技術路线——歐美公司強調的是霧化液的配方研究,而思摩爾是專注於霧化技術的研發。

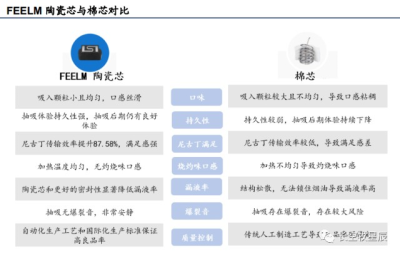

長期以來國內能人工合成尼古丁鹽並且具有研發能力的企業不超過10家,定價權和盈利點基本掌握在國外企業手中,如果沿着這個路线走下去,最終一定是被歐美材料供應商控制。但電子煙的核心技術是霧化芯,通過陶瓷等材料研發機芯形成獨特的口感是另一個思路,這個思路實際上更多是一種實驗科學,這家公司深度思考後果斷選擇了後者,並且從2012年开始持續多年投入巨額研發經費來突破這一技術瓶頸。

以最新發布的FEELM Air爲代表,思摩爾已領先對手2~3年的產品打磨和改良時間。核心技術的突破讓思摩爾成爲行業頂尖水准的代表,成爲衆多企業追趕的目標,也自然成爲了國際煙草巨頭唯一選擇,獲得了較強的定價權。加上公司非常重視專利技術產權保護,逐漸成爲了巨頭唯一的合作夥伴。

思摩爾從基礎科學到產品應用多層次的深入研發,構建並鞏固了其長期競爭優勢,基於專利保護的技術壁壘成爲思摩爾最爲核心的競爭優勢。

隨着更多的資本入局電子煙行業,資本的投機屬性在加速行業發展的同時,也在不斷觸碰行業的底线,倒逼國家對行業的規範和監管。當下電子煙行業從經歷着從草莽階段向成熟行業的轉變,這一過程必然血流成河、屍橫遍野。競爭必然導致壟斷,馬太效應同樣適用於電子煙行業。

國內電子煙國標和消費稅的落地,更加明確了行業供給端將向頭部企業加速集中的趨勢。伴隨海外美國主要市場PMTA審批的逐步明朗,市場一方面表現出對供給端汰弱留強的樂觀,另一方面又對需求端的增長受阻心存擔憂,未來二者此消彼長的結果到底如何,是當下市場的主要分歧和爭議所在。

思摩爾的陶瓷霧化芯證明了自身“很能打”的能力,那么,在未來不確定因素增加的市場裏,思摩爾是否能再次展現出這種相似的能力呢?不論是目前的電子煙市場,還是未來可能的醫療、大麻霧化市場,對於困境反轉的投資思考,在回歸到對公司團隊能力的判斷上來時,心中可能就有了答案。

==================================================

免責聲明:本人發表的任何文章僅爲個人投資思考記錄,他人閱讀交流時還請辯證看待。文中所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,盈虧自負。股市有風險,投資需謹慎!

心有瀚海攬明月,志在長空牧星辰。歡迎關注小牧,一起分享交流對公司股票的理解,讓思維和財富一起慢慢變富。

$思摩爾國際(HK06969)$ $霧芯科技(NYSERLX)$ $億緯鋰能(SZ300014)$

@股吧話題

相關證券/基金

-

HK思摩爾國際

069697.880

+3.55%加自選 -

US霧芯科技

RLX1.57加自選 -

億緯鋰能

30001456.05

-1.15%刪自選

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:思摩爾的前世今生

地址:https://www.breakthing.com/post/79720.html