奈雪能否跑通加盟業務流程?更重要的是,能否爲加盟商提供高效、高質的供應鏈服務?

作者 | 正敏 編輯 | 鶴翔

出品 | 零售商業財經

奈雪的茶$$奈雪的茶(HK|02150)$今日中午(7月20日)正式官宣啓動“合夥人計劃”,主品牌“奈雪的茶”將正式开放加盟。對於這一重大經營調整,奈雪的茶(02150.HK)股價應聲上漲。截至當天收盤,奈雪報6.02港元/股,漲10.46%,總市值爲103.25億港元。

近年來,新茶飲品牌在市場擴張上始終有兩種不同模式,一種是以蜜雪冰城等品牌爲主的加盟模式;另一種是以喜茶、奈雪的茶等品牌爲主的自營模式。除盈利能力不同外,兩者最直觀的差異體現在門店規模上。

自喜茶去年11月宣布开放加盟後,行業內關於奈雪是否會开放加盟的猜測不斷。在古茗、滬上阿姨、茶百道等中端品牌开啓“第二個萬店品牌爭奪战”之際,新茶飲的市場競爭已經轉化爲一場規模遊戲,這讓今年上半年僅开店145家的奈雪壓力不小。

此前就有消息表明,奈雪的茶或將於今年7月开放主品牌加盟,官方並未否認,只稱“暫未收到相關通知”。

如今靴子終於落地,除茶顏悅色仍堅持純自營外,“开放加盟”似乎成爲了頭部新茶飲品牌爭奪下沉市場的共同選擇。

加盟背後利弊共存,利好是品牌能夠借助加盟商的力量快速擴張,同時收取巨額加盟費用;弊端則是加盟店的運營管理很難比肩直營店,品質、食安、服務標准常現漏洞。

直營店能較好地維護品牌形象,加盟商則更多考慮經營利潤,二者之間有着難以調和的經營矛盾,因此對於奈雪來說,开放加盟無疑是一種對品牌理念與品質堅守的直接“背叛”。

值得深入思考的是,在這場沒有終局的战事裏,作爲“新茶飲第一股”的奈雪,开放加盟於行業而言意味着什么?品牌自身又還有多少增長潛力?

01 樂樂茶試水加盟,奈雪主品牌謹慎後行

今日11時25分,奈雪的茶在其微信公衆號發文表示正式开啓事業合夥人業務,即开放加盟。

雖然奈雪方面表示,各項要求規定的目的非常明確——合夥人門店和直營要做到零差別。不過,加盟商想要开一家奈雪門店的成本也不低。

據筆者了解,奈雪的加盟費用包括:需要一次性繳清的品牌合作費6萬元、培訓費3萬元,其余還有保證金3萬元、开業綜合服務費4萬元、設備及道具35萬元(起)、裝修費40萬元(起)、首次配貨費用7萬元(起),門店(月)營業額滿6萬抽取1%。全部費用共計98萬元(起),預計回本周期爲1年半。

此外,奈雪的茶要求單店合夥人驗資門檻150萬元及以上,擁有兩年以上餐飲行業經營管理經驗,區域合夥人則需450萬元及以上驗資資金,擁有3年以上同時3家門店以上的運營管理經驗。

由此可見,在租金轉讓費等費用不計在內的情況下,奈雪的加盟門檻遠高於已經开放加盟的喜茶(官方信息顯示,喜茶單店投入資金最低爲40.8萬元)。

這背後的原因並不難理解。首先,加盟門店存在店型差異,奈雪目前开放加盟的店型要求面積在90-170平,遠大於喜茶最低的50平店型。其次,從以上加盟標准來看,奈雪對於主品牌的加盟事宜較爲謹慎,仍試圖維持其高端大店的品牌形象,而非直奔下沉市場。

隨着去年年底奈雪收購了“樂樂茶”43.64%的股份成爲第一大股東後,樂樂茶已成爲奈雪的茶的聯營公司。

無論是在門店形象還是品類經營方面,樂樂茶都可稱之爲“微縮版的奈雪”,因此樂樂茶在今年4月宣布开放加盟之舉也被視作奈雪試水加盟業務的徵兆之一。

事實上,早在去年11月,奈雪對主品牌是否會开展加盟業務的態度就有所松動。彼時,創始人彭心在演講時就強調,加盟和直營不是非此即彼的關系,“加盟是很好的,對於我們(奈雪的茶)而言,直營也要做好。”而奈雪主打下沉市場所推出的子品牌——台蓋,2019年就已放开特許經營權,提供加盟服務。去年年末收購的樂樂茶也已开展加盟業務。

如今奈雪正式开放加盟,或是樂樂茶的加盟管理模式已經得到驗證,或是茶飲市場的規模競爭已經嚴重擠壓了奈雪的生存空間,“开放加盟”已是箭在弦上。

截至今年7月,奈雪的茶已經在全國近100個城市开出直營門店超1200家,注冊會員數超7000萬。

從奈雪最新財報數據來看,其上半年新开門店僅爲145家,放緩的擴店速度不僅難以實現“新开店600家”的年度目標,更難以招架門店競速的中端品牌,畢竟其他品牌每开一家新店,就意味着奈雪失去了一個提升品牌覆蓋力的點位。

在开放加盟之前,奈雪是唯一一個規模破千的直營茶飲品牌。开放後,也意味着奈雪的茶將進入“直營+加盟”雙輪驅動新階段,加速市場拓展和品牌覆蓋。

02 盈利能力和競爭格局的雙重考驗

除加盟外,奈雪近年來爲尋求增量動作不斷,其中不乏頻繁啓用聯名營銷、持續加碼早餐業務等。

據SocialBeta數據,2022年度最熱衷跨界聯名營銷品牌Top10榜單中,奈雪的茶、樂樂茶分別位列第二、第七名。在產品創新已經“卷無可卷”的情況下,跨界聯名營銷成爲跨圈層獲取新用戶的捷徑之一。

加碼早餐業務,是奈雪基於“奶茶+烘焙”的產品线進行的業務調整。

在“第三空間+下午茶”的場景消費疲軟後,奈雪將重心從下午茶轉移到了早餐場景。2020年4月,奈雪开闢早餐業務,期間對產品組合、套餐價格進行多次調整,最終降至9.9元價格帶,一時間頗受消費者歡迎。

據了解,今年上半年,奈雪的茶早餐套餐銷售成績增長約620%。隨着產品线調整以及物業營業時間的變化,奈雪提供早餐的門店也在逐月增加。

以上動作,大多是迫於盈利壓力下的尋求增量之舉。奈雪的茶已經連續5年虧損,從2018年到2022年,虧損金額分別爲0.66億元、0.39億元、2.02億元、1.45億元、4.69億元。其中原材料、人力、租金仍是其運營成本的大頭。

根據公司截至2022年12月31日止的綜合損益表來看,除了員工成本和融資成本較2021年有所下行外,其他多項成本端均有所增加。

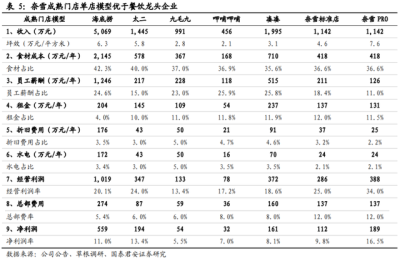

2022年,奈雪的茶員工成本13.62億元、租金成本8.67億元、原材料及包裝成本6.67億元,在總收入中的佔比分別爲31.7%、20.2%和15.5%。

此前,奈雪的茶對標星巴克構建“第三空間”體驗服務,標准大店面積在180-350。因該店型大多开設在一线商圈,成本壓力較大,其“奶茶+烘焙”的產品线最終也呈現出投入產出失衡的情況。

由於烘焙與茶飲產品线有所區隔,店內需設置茶飲制作區、烘焙區以及客座區,二者需要配備專門的工作人員與設備,起初標准門店的人員數量甚至超過20人。然而,與茶飲幾乎平攤成本的烘焙產品,其營收卻只佔到門店總營收的20%左右。

意識到這點的奈雪,在招股書中也表明,更加輕量級的Pro店會是未來主要發展方向。

與標准店相比,Pro店的選址主要在高級寫字樓和高密度社區,門店面積在80-200,在原有場景的基礎上增加了早餐、日常通勤、商務等消費場景。門店移除了現制烘焙區,由冷凍烘焙代替,縮減了門店面積、人工、設備等成本。

據國泰君安調研顯示,奈雪標准店和Pro店的坪效分別爲4.6萬元/坪和7.6萬元/坪;淨利率分別爲 9.8%和16.5%,Pro店的淨利率明顯更高。

奈雪的茶在2023年第二季度運營情況公告中表示,未來標准店在租約到期的情況下會陸續轉爲Pro店。

在這一战略背景下,延長了營業時間的早餐業務無疑會成爲品牌緩解租金壓力、提高單店營收的新增長點。

早餐作爲居民日常消費的高頻剛需項目,市場潛力巨大,奈雪“一口軟歐包一口好茶”的品牌心智也與此相當契合。

然而正是因爲市場足夠大,其競爭對手也足夠多。除了專營早餐的品牌以外,目前跨界進入早餐市場還有餐飲、便利店、新式茶飲、咖啡等多個行業。

在早餐消費方面,消費者尤爲注重性價比與消費場景的便利性。

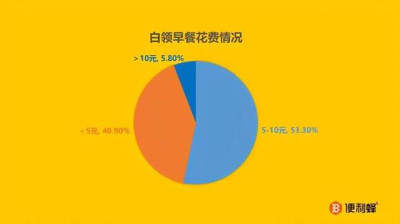

《白領早餐報告》數據顯示,94.2%的受訪者會將早餐費用控制在10元以內,即买即走的、油條、豆漿等產品基本滿足了消費者的需求。我們看到,古茗、奈雪、蜜雪冰城等茶飲品牌推出的早餐組合價位幾乎都在10-20元,奈雪與蜜雪冰城更是有10元及以下的引流套餐在售。

此外,門店所在位置、員工職業素養也成爲了早餐業務能否順利开展的影響因素之一。

於奈雪之利好在於,其大力發展的Pro店選址具備早餐消費基因,能夠滿足消費者的便利性需求。但對於目前只有近1200家門店的奈雪來說,寫字樓、社區等點位早已是門店超過10000家的瑞幸的天下,而瑞幸同樣推出了早餐業務。

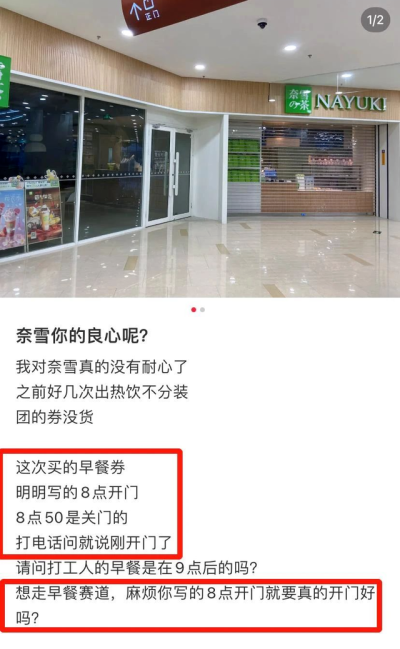

筆者還了解到,部分消費者在社交平台反映,自己搶購了早餐券准備使用,但到了地點才發現奈雪門店沒有按時开門。如果不能提供良好的服務體驗,那么即使擁有門店點位優勢,奈雪也難以將早餐業務做大做強。

在盈利與市場競爭雙重壓力之下,奈雪的茶試圖不斷調整战略打法以給到資本市場更多想象空間,但在經營核心是“以人爲本”的消費服務業中,奈雪仍需加強門店端的精細化運營。

03 新茶飲“規模”战事,終局何在?

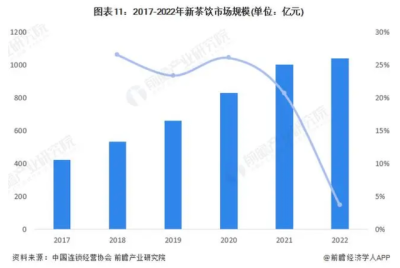

前瞻產業研究院發布的《2023年中國新茶飲行業全景圖譜》顯示,2022年底新茶飲在業門店總數約爲48.6萬家;新茶飲的連鎖化率從2020年的41.2%提升到了2022年的55.2%;2022年新茶飲市場規模預計爲1040億元,基本與2021年持平。

在這樣一個紅海市場當中,奈雪作爲最早一批跑出來的茶飲品牌,其門店數量已經遠遠落後於後來者,品牌競爭力不斷被削弱。筆者認爲,其中原因有二。

首先是“走偏”的品牌定位。

早年要做“中國星巴克”的奈雪,將品牌主要消費場景定位於“供女性消費者喝下午茶的一個場所”。然而“咖啡+空間”的主要客群是商務白領,自帶提神、社交等剛性需求,反觀“茶飲+面包+空間”的門店定位,則側重於休闲,就發展情況而言,國內消費者的休闲需求並不強烈。

其次是缺乏競爭壁壘,需要面對更多潛在的經營風險。

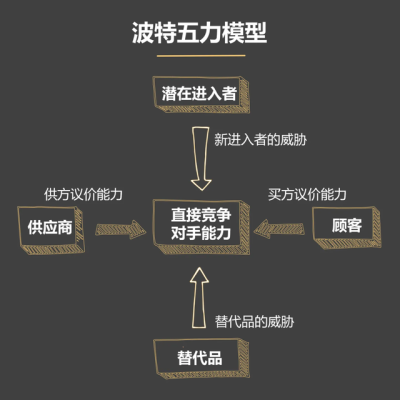

以“邁克爾波特五力模型”來分析,茶飲行業主要有五大競爭來源:供應商的討價還價能力、購买者的討價還價能力、潛在競爭者進入的能力、替代品的替代能力、行業內競爭者現在的競爭能力。

一是供給側,由於茶飲產品模型較爲復雜多樣,所以品牌需要面對來自茶飲設備、餐廚用具等設備供應商,新鮮水果、茶葉、乳制品、各類小料等原材料供應商以及包裝耗材等供應商的討價還價。

成熟且具有一定市場規模的品牌才擁有更強的議價能力,同時還能平衡好消費者利益與自己的利潤空間。

二是消費側,在消費者普遍轉向理性消費的市場背景下,高溢價產品已經很難獲得消費者青睞。不難發現,茶飲品牌與消費者的價格拉鋸战,最終還是以高價格茶飲品牌普遍降價爲結果收場。

三是市場方面,隨着現制酸奶、椰子水、檸檬茶等細分品類在茶飲市場中大展拳腳,越來越多的區域小衆品牌成長爲全國性品牌,以奈雪爲代表的頭部玩家不僅無法阻止細分品類的爆火出圈,還得時刻跟進上新,否則就會失去消費者,這就是新茶飲品牌的競爭現狀。

四是替代品方面,咖啡毫無疑問是新茶飲最強勁的替代品之一,“咖啡奶茶化”就是最顯著的變化趨勢。

以星巴克爲代表的服務體驗類品牌、以瑞幸咖啡爲代表的時尚潮流類品牌、以精品咖啡館爲代表的小衆體驗類品牌分別有各自的生存空間,三種業態雖有競爭但並沒有被同化。

反觀茶飲市場,原先涇渭分明的高中低端品牌,如今在產品、價格、營銷方面都沒有太大差異,都在搶佔大衆市場的份額。

五是行業內競爭者方面,誠如上文所說,茶飲行業現有品牌均在參與一場“規模遊戲”,其中1000、3000、5000店是三大分水嶺,而奈雪至今不過1200余家門店。

綜上所述,筆者認爲,門店擴張將成爲茶飲市場下一階段的主旋律。隨着加盟管理模式更加成熟,奈雪會提速擴張,其加盟門檻也會隨之下降,以便於下沉到更廣闊的新興市場。

在短期利益方面,價格战、跨界聯名營銷會是茶飲品牌提高聲量的有力武器。在長期的降本增效方面,針對自動化設備的研發、數字化系統的優化升級也將會是茶飲行業的主流趨勢。

“茶飲行業經過近幾年的狂奔,已經湧現出多個千店規模的品牌。”中國食品產業分析師朱丹蓬公开表示,行業未來的競爭,將不僅是門店數量的競爭,還是發展質量、盈利能力的競爭。

新茶飲“規模战事”尚未到終局,奈雪能借“加盟”打贏這場翻身仗嗎?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪“背叛”奈雪

地址:https://www.breakthing.com/post/79984.html