近年來,龍江和牛收入有所波動,約四成利潤依賴非經常損益,同時公司毛利率也呈下滑態勢

《投資時報》研究員 李璐

作爲大多數牛肉愛好者的心頭好,和牛肉以肉質鮮嫩、富含大量人體所需不飽和脂肪酸、適口性好聞名於世,它也一直是中高端消費品的代名詞。和牛在全球範圍內數量相對較少,純種和牛在我國的養殖數量更是非常有限。

龍江元盛和牛產業股份有限公司(下稱龍江和牛)是國內極少數擁有純種和牛種質資源,且純種和牛、改良和牛養殖已初具規模的養殖企業之一。該公司主要產品包括以牛肉爲主的肉類加工產品以及和牛凍精、育肥前期改良和牛及和牛飼料,主要客戶包括百勝餐飲集團(旗下品牌包括肯德基、必勝客、小肥羊等)、王品集團、京東等。

近日,龍江和牛擬於主板上市,目前已完成第一輪問詢回復。據招股書披露,本次IPO該公司擬募集資金4.75億元,其中1.68億元用於和牛養殖項目、2.29億元用於和牛屠宰和肉類深加工基地建設項目、0.78億元用於和牛飼料生產基地建設項目。

從招股書披露數據來看,龍江和牛近年收入有所波動,約四成利潤並非來自主營業務而是依賴政府補助,公司毛利率也在波動下滑。此外,該公司存貨和應收账款的增加擠佔了部分現金流,對肯德基這一大客戶的依賴也給公司帶來了客戶集中度高的風險。

採購成本攀升

招股書披露數據顯示,2020年至2022年(下稱報告期)龍江和牛營業收入分別實現12.18億元、14.64億元和13.97億元,整體呈現不穩定狀態;同期,歸母淨利潤分別爲9506.88萬元、6889.12萬元和7538.80萬元,2021年下降明顯。2022年,雖然該公司利潤指標有所提升,但距2020年水平仍有不小差距。

另一方面,該公司盈利能力也出現下滑趨勢。報告期各期,龍江和牛綜合毛利率分別爲17.01%、14.18%和15.73%。其中公司主營的和牛肉制品毛利率持續爲負,且2022年由上年的-0.54%下降至-4.75%,降幅較大。龍江和牛也在招股書中坦言,如未來肉制品、牛只及飼料的毛利率進一步下降,將對公司經營業績、持續發展以及和牛產業鏈的打造,造成不利影響。

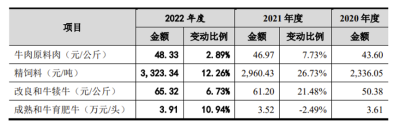

《投資時報》研究員注意到,該公司毛利率變化主要受採購成本影響。據招股書介紹,近年來,受供需影響,我國牛肉價格一直處於上漲趨勢,加之出口國政策、經濟等因素出現變化,導致採購成本大幅上漲。

具體而言,進口牛肉市場價格上漲,使得牛肉原料肉採購均價由2020年的43.6元/公斤增長到2022年的48.33元/公斤;由於養殖合作社、養殖大戶採購需求增加,公司爲了提升農戶的出售意愿提高了改良和牛犢牛的採購報價;而受飼料主要原料大豆、玉米等價格較大幅度上漲影響,精飼料單位成本也在不斷上升。

對此,龍江和牛在招股書中表示,受國內牛肉產量限制,以及保證牛肉品質穩定的考慮,公司基本通過直接進口或通過國內貿易商進口的方式,從巴西等國家採購肉制品加工所需牛肉,其中報告期各期採購牛肉金額分別爲3.83億元、4.42億元以及3.92億元。由於目前國內肉牛產能與需求之間的缺口仍在不斷拉大,未來一段時間內公司對海外市場依存度仍然較高,而出口國經濟及貿易政策的變動,均可能導致牛肉進口量發生較大不利變化。

非經常損益影響利潤

除總量問題外,龍江和牛收入的結構問題也值得關注。

報告期各期,該公司遞延收益余額分別爲1.75億元、1.64億元和1.59億元,同期計入當期損益的補助(含貼息)分別爲2381.99萬元、2473.9萬元和1834.97萬元。由此導致報告期各期,該公司非經常性損益淨額佔歸母淨利潤的比例分別爲28.59%、40.12%和32.72%,佔比相對較高,非經常性損益對各期經營成果及盈利能力穩定性影響較大。

如果未來該公司不能持續獲得補助或補助大幅下降,將對公司淨利潤產生較大影響。

在研發方面,龍江和牛研發費用佔營業收入的比例低於同行業平均水平。報告期各期,該公司研發費用率分別爲0.48%、0.55%和0.32%,而同業平均水平分別爲0.55%、0.71%和0.57%。

龍江和牛在問詢回復中解釋稱,公司雖無發明、實用新型等專利,但長期致力於和牛養殖和肉制品加工業務的研發、生產和銷售,經研發和生產團隊多年的技術研發和生產實踐,目前公司已形成了和牛育種育肥、和牛飼料等各方面的主要非專利核心技術,前述技術均處於大批量生產階段。

公司在和牛養殖和肉制品加工領域積累了豐富的經驗和技術,研發能力主要體現在對養殖、飼養管理、和牛飼料的調配以及肉制品在種類、應用、味道、口感等方面的創新,各項技術最終體現爲產品的種類以及收入的增加。報告期內,承載公司各項核心技術的凍精、飼料、育肥牛以及肉制品等產品收入整體呈增長趨勢。

龍江和牛主要原材料供應及價格變動情況

數據來源:公司招股說明書

流動性壓力幾何?

據招股書披露,報告期各期末,龍江和牛應收账款余額分別爲1.88億元、2.72億元和2.24億元,其中账齡一年以上的余額分別爲1553.45萬元、2541.94萬元和2885.9萬元,佔比分別爲8.24%和9.36%和12.91%。隨着公司銷售規模擴大,其應收账款整體呈增長態勢。

此外,自2018年10月起,龍江和牛开始推廣“公司+農戶+銀行”的業務模式,並在評價客戶信用情況時增加“是否通過銀行信貸評級”作爲一項輔助評價標准。2021年3月以前,公司飼料業務一般要求客戶在飼料合同籤署後支付全部飼料款。2021年3月以後,在上述業務模式下,部分客戶可以在籤署合同時僅支付部分飼料款。隨後根據前期預付部分飼料款的情況,客戶在後期購买飼料時,獲得公司信用账期,可以在牛只出欄時用自有資金償付剩余飼料款。當然,部分銀行以分批形式發放貸款,也導致部分育肥後期飼料款账齡增長,應收账款余額隨之增加。

另一方面,該公司存貨規模也在不斷攀升。報告期各期末,公司存貨账面余額分別爲2.56億元、3.05億元和4.24億元;2021年和2022年存貨跌價准備金額分別爲584.34萬元和820.58萬元。

對於存貨變化趨勢,龍江和牛在招股書中介紹稱,2022年上半年,公司根據市場情況提高了收購成熟改良和牛育肥牛的價格,但由於和牛肉制品提價傳導至客戶滯後,導致庫存商品中和牛肉制品成本高於可變現淨值、消耗性生物資產成本高於可變現淨值;同時,公司爲培育“華牛”品種,採購較大體重的改良育肥和牛,進行減重並計劃用於“華牛”育種實驗。2022年上半年,受部分地區交通管制措施影響,牛只運輸受阻,牛只進場後產生應激反應導致減重較大,上述減重也導致消耗性生物資產成本高於可變現淨值。

該公司表示,未來受市場行情影響,公司可能繼續提高收購成熟改良和牛育肥牛的價格,如和牛肉制品提價不能及時傳導至客戶,以及“華牛”育種實驗過程中牛只減重超過預期,公司存貨將存在減值風險,從而嚴重影響公司經營業績。

應收账款和存貨的增加,一定程度上影響了公司的流動性水平。報告期各期末,該公司流動比率分別爲1.43、1.11和1.5,速動比率分別爲0.82、0.67和0.78,資產負債率分別爲64.28%、66.39%和66.35%,流動比率與速動比率相對較低,而資產負債率相對較高。龍江和牛所處行業對於流動資金需求量較大,因此,公司面臨不小的流動性壓力和償債壓力。

此外,據招股書披露,報告期內,龍江和牛對前五大客戶的銷售收入佔公司營業收入的比例分別爲56.84%、49.46%和46.29%。其中,來自第一大客戶百勝餐飲集團的收入分別佔當期銷售收入的44.43%、41.84%和38.07%。公司存在一定程度的單一客戶依賴。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:肯德基嫩牛五方供應商欲登主板,龍江和牛成本痛點怎解決?

地址:https://www.breakthing.com/post/80209.html