近期,不少公司陸續發布2023上半年業績預告。在不確定的大環境下,依舊有優秀的biotech發布盈利預告,其中,3D Medicines (1244.HK)(以下統稱爲“思路迪醫藥”)公告顯示,上半年收入增長66.1%至74.6%的業績預告,並於今日完成配股。$3D MEDICINES(HK|01244)$

配售協議所載的全部條件已於2023年7月21日發布公告全部達成,共2,150,000股配售股份已由配售代理根據配售協議之條款及條件按每股配售股份108.00港元之配售價成功配售予不少於六名承配人。

在資本市場寒冬下,2022年12月15日成功登陸港交所的思路迪醫藥,成功融資5500萬美金,並在上市後陸續完成進入深港通、滬港通及摘B等一些列動作,這背後的邏輯是什么?後續又當如何看待?

關注長期價值投資機會

從長遠投資的角度來看,思路迪醫藥能夠成爲18A企業中一顆璀璨明珠,底層邏輯來自於兩個層面,一方面政策不斷向好,公司長期布局腫瘤慢病化領域,堅持臨牀價值开發導向;另一方面公司自身基本面強,商業模式更優。

從公司基本面上來看,思路迪醫藥創新研發實力強勁,商業化模式優勢顯著。

作爲專注腫瘤治療領域的創新藥公司,思路迪醫藥醫藥自2014年成立起就以“幫助癌症患者活得更久更好”爲愿景,致力於爲癌症患者,尤其是那些需要長期治療的患者研發腫瘤藥物。相較於同業情況,思路迪醫藥存在以下幾個方面的獨特優勢:

首先,公司上市產品商業化速度快。

在行業經驗和專業知識豐富的管理團隊帶領,以及執行力極強的臨牀开發團隊支持下,思路迪醫藥以更具成本效益的方式採用高效的臨牀研究設計及嚴格的試驗運行,實現了產品在時間表上的大幅縮減,僅用4年就完成了單域抗體的臨牀开發從IND階段至提交NDA申請,目前是全球唯一單域抗體治療腫瘤適應症,开發難度可想而知。2016年第一張IND批件來自美國,一期8個劑量組,日本、中國同步开展一期臨牀試驗,這樣的創新設計保證了在有效劑量組同時得到不同人種的安全性和初步有效性數據,爲全球开發奠定扎實的基礎。

2021年11月24日,全球首款皮下注射PD-L1抗體藥物恩沃利單抗(恩維達)在中國獲批,不到十日首批商業化產品就正式發貨。12月8日首張處方在各省市全面落地,適用於不可切除或轉移性微衛星高度不穩定(MSI-H)或錯配修復基因缺陷型(dMMR)的成人晚期實體瘤患者的治療。

值得注意的是,僅上市一年,恩維達就已經被列入7項中國臨牀治療指南推薦使用,其中包括6項CSCO臨牀使用指南和1個中國放射治療食道癌指南,被選入第十四屆健康中國論壇“十大新藥”。爲靜脈不耐受的腫瘤患者解決剛需問題,讓更多患者長期用藥中提高生活質量。

其次,公司的商業化路徑清晰。

思路迪醫藥在恩維達的商業化路徑上,2020年前瞻性選擇與成熟的市場推廣團隊合作,確保恩沃利單抗在中國的成功進展。從盈利能力角度來看,相較於自主建立銷售團隊,在短期內快速實現大幅增長,減少鋪排銷售渠道的成本,從而更好的提高利潤,是創新藥公司非常明智的選擇。

根據公司公告顯示,2022年度恩維達銷售已覆蓋中國30個省200余城市的超過1000家醫院及超過1000家藥店,並列入17個城市的惠民保城市,銷售渠道覆蓋面積廣闊。

然後,公司商業化收入亮眼。

憑借獨特的皮下注射給藥方式,恩維達爲思路迪醫藥帶來的商業化收入在18A中處於領先地位。

根據WIND數據顯示,自恩維達2021年實現商業化, 2022年銷售收入更是達到5.67億元,同比增長841.6%。公司毛利潤增幅同樣達838.1%。2021和2022年,公司的毛利分別達到了92.9%和92.6%,基本保持穩定。

根據公司上半年業績預告顯示,截至2023年06月30日止半年度,公司收入總額預期將介乎人民幣343.8百萬元至人民幣361.4百萬元,同比增長66.1%至74.6%。2023上半年銷售所得毛利預期將介乎人民幣319.4百萬元至人民幣335.8百萬元,同比增長66.1%至74.6%。公司上半年毛利率預期約爲92.9%,與同期相比基本保持持平。

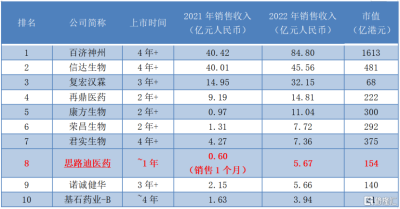

橫向對比來看,思路迪醫藥這份成績單在20家已實現商業化的18A生物醫藥公司中排名第八位,對於登陸資本市場的新人而言,表現搶眼。

圖表一:已實現商業化的18A生物醫藥企業

數據來源:公司公告,格隆匯整理 數據截至2023年7月20日收盤,

備注:百濟神州、君實生物,諾誠健華爲產品銷售收入部分

最後,公司創新實力強勁,走國際化路线。

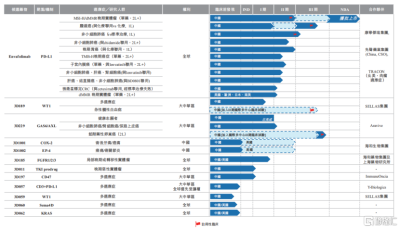

截至2022年末,公司建立了一個由12種藥物或候選藥物組成的管线,其中恩維達作爲公司核心重要產品,於2021年11月獲得批准,开始在中國市場銷售商業化,另外七種候選藥物正處於臨牀階段。

圖表二:公司產品管线組合

數據來源:公司公告,格隆匯整理

除了在中國獲批上市外,恩沃利單抗注射液已在中國、美國和日本針對多個腫瘤適應症同步开展臨牀試驗,多個適應症已進入注冊/Ⅲ期臨牀階段,臨牀II期試驗數量達到9項。恩沃利單抗注射液已被美國FDA授予晚期膽道癌、軟組織肉瘤孤兒藥資格。

與此同時,思路迪醫藥也在後續產品管线中也走國際化路线。例如,公司的在研候選藥物3D185獲美國FDA授予治療胃癌及胃食管連接處癌以及治療膽道癌的兩項孤兒藥資格認定。此外,公司僅用時不到9個月就完成了3D229從技術轉移至MRCT試驗开展,目前3D229已开展MRCT III期臨牀。3D189計劃加入MRCTIII期臨牀,獲得FDA授予快速審評資格,獲得FDA用於治療AML、MPM及MM的孤兒藥資格,並獲得歐洲藥品管理局(EMA)授予治療AML、MPM及MM的孤兒藥產品資格。未來,伴隨着恩沃利單抗在更多適應症上帶來喜報,後續產品不斷开花結果,有望爲更多患者帶來臨牀價值,成爲公司業績快速增長上升通道。

小結

時至今日,港交所“18A”新政落地已有5年時間。期間,已有60家未盈利生物科技企業通過“18A”章節成功登陸港交所,累計募資達1163億港元。順利揭下“B”標籤被視爲港股“18A”上市公司的首要目標,也是一家Biotech成長壯大的重要指標。

在2023年不確定性的大環境中,思路迪醫藥醫藥研發管线相對成熟,短期內多款產品進入商業化階段,產品商業化能力經驗證,穩定及可預期增長的收入,這種低風險的創新藥標的項目非常難得。從後續公司的在研管线上來看,公司還有不少重磅產品正在走出國門,有望持續兌現成果,未來可期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:思路迪醫藥(1244.HK)成功完成配股,關注長期價值投資機會

地址:https://www.breakthing.com/post/80422.html