半年時間一閃而過,在首次赴港招股書失效後,7月9日,數字零售平台多點數智有限公司(Dmall Inc.)(以下簡稱“多點”)再次更新招股書,第二次向港交所發起衝擊。

多點成立於2015年,創始人爲張文中,也是物美超市的掌舵人。多點的起家,也正是依賴物美超市在北京、杭州等數百家門店的支持。繼舊版招股書237次提及物美集團後,更新後的招股書將這一數字提升至361次,將多點與物美的聯系再度加深。

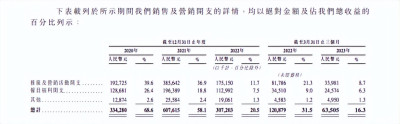

這種依賴在經營業績表現突出。根據更新後的招股書,2020-2023年一季度,多點實現營業收入分別爲4.87億元、10.45億元、15.01億元與3.90億元。其中最大客戶物美集團產生的收益佔比達到54.5%、45%、44%及51%,佔據了多點營收的半壁江山。

此外,以2023一季度爲例,在多點的前五大客戶中,重慶百貨集團、銀川新華集團、麥德龍中國實體等均與物美集團在股權方面存在強關聯,是“物美系”名副其實的關聯方。而這部分關聯實體收入佔比達到68.5%,相當於近七成營收均來自於物美支撐。

盡管擁有物美的強力支持,但多點的增速开始滑落。報告期內,公司營收由2021年同比增長114%降至2022年的44%,今年第一季度,這一數值再次降至1.5%。

目前,多點的營收主要由三部分組成:零售核心服務雲、電子商務服務雲及營銷及廣告服務雲。從各部分客戶數量變化來看,多點的客戶規模正在逐漸萎縮。

其中零售核心服務雲報告期內客戶數量分別爲73名、234名、435名、311名。同期,電子商務服務雲客戶數量也由2022年37名下滑至2023年一季度的30名,營銷及廣告服務雲客戶更從2022年146名下滑至2023年一季度的74名。

可以看出,進入今年一季度後,多點的各項客戶種類紛紛出現下滑態勢。在重度依賴物美支撐的情況下,多點想要通過SaaS解決方案獨立开拓市場的愿景,目前看來未能如愿以償。

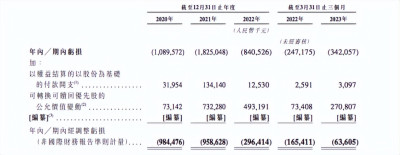

與此同時,多點的虧損問題也十分嚴峻。2020-2023年第一季度,多點期內虧損分別達到10.9億元、18.3億元、8.4億元、3.42億元,三年多下來,公司累計虧損超40億元。

唯一令人欣慰的是,公司的虧損幅度逐漸开始收窄。報告期內,淨虧損率分別爲223.8%、174.7%、56.0%、87.8%。

不過,多點的虧損收窄,與盈利能力提升關聯不大,主要在於“節流”。

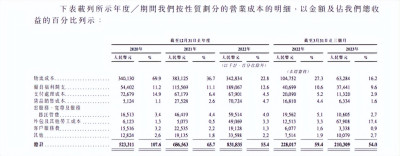

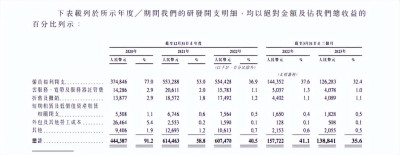

以營業成本爲例,2022年,多點物流成本和僱員福利开支分別爲3.43億元、1.89億元,佔比22.8%、12.6%。2023年第一季度,這兩項开支分別降至6328萬元、3744萬元,佔比16.2%與9.6%。兩項數據下滑爲多點騰出了盈利空間。

與此同時,多點的銷售費用和研發开支也在不斷收緊。報告期內,公司銷售及營銷开支分別爲3.34億元、6.08億元、3.07億元、0.64億元;同期,研發开支則分別爲4.44億元、6.15億元、6.07億元、1.39億元。

可以看出,短期內壓縮成本,確實給多點帶來了財務數據的改善。但從長遠來看,一味的“節流”,對於虧損收窄並無明顯幫助。另外過分節制成本开支,也不利於公司長期拓客及競爭力的提升。

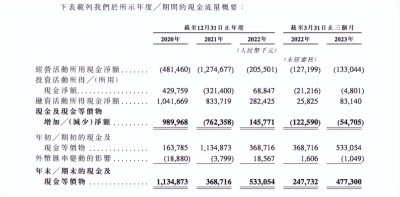

雪上加霜的是,多點的現金流狀況持續承壓。2020-2023年第一季度,公司經營活動產生的現金流量淨額分別爲-4.81億元、-12.75億元、-8.07億元與-3.19億元。持續流出的現金流正在爲虧損中的多點敲響警鐘。

缺乏造血能力的多點,其發展軌跡離不开投資機構的強力支撐。從2015到2021年,多點先後完成了三輪融資,累計融資金額達到7.04億美元,折合人民幣50億元,其中不乏騰訊、IDG資本、興業銀行等知名投資機構。

上述幾大投資機構,也是除創始人張文中外,多點的幾大重要股東。截至IPO前,張文中持股約58.36%,IDG資本持股7.67%;興業銀行持股3.32%;騰訊公司持股3.26%。

在資本的支撐下,張文中還不斷在多點之中安插自己的“家族力量”。除了任命自己的外甥張峰出任執行董事及總裁,張文中的女兒張康融也在多點擔任非執行董事一職。

但面臨連年虧損的深坑,資本的支持和家族支撐也無法掩蓋多點的頹勢。根據招股書,截至2023年第一季度,多點現金及現金等價物余額爲4.77億元。對於一年營業成本就燒掉8個億的多點而言,這點余額又將支撐多點走多遠?

*聲明:新經濟觀察團登載此文出於傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:多點二次赴港:三年多虧損超40億,近七成營收依賴“物美系”

地址:https://www.breakthing.com/post/80436.html