始終堅持走“直營”路线的高端茶飲——奈雪的茶,終於還是做出了改變,开啓事業合夥,走“直營+加盟”路线。

值得思考的是,哪些因素促使公司做出調整?調整能爲公司帶來什么?另外,加盟商近100萬元的投資費用,何時能夠真正回本呢?

奈雪的茶“轉變”

7月20日午間,奈雪的茶官宣:奈雪事業合夥,正式开啓!這意味着奈雪的茶走上了絕大多數新茶飲企業選擇的道路——加盟,例如蜜雪冰城、古茗、茶百道等等。

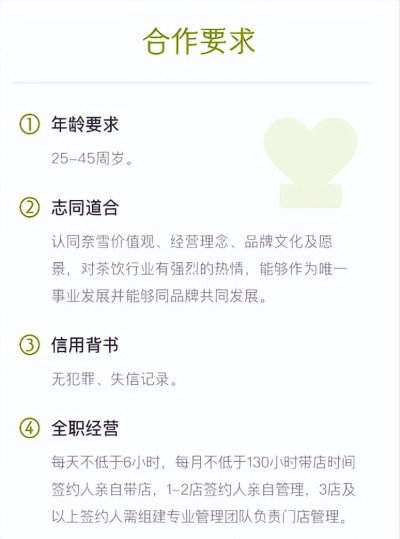

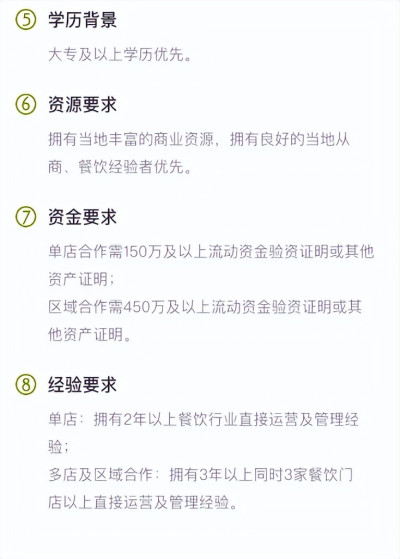

據短平快解讀了解,奈雪的茶對加盟商的要求是無犯罪、失信記錄,大專以及以上學歷優先,在加盟所在地擁有豐富的商業資源。同時,單店合作需要150萬元及以上流動資金驗資證明或其他資產證明,而區域合作需要450萬元以上的流動資金驗資或其他資產證明。

另外,奈雪的茶要求單店加盟商要擁有2年以上餐飲行業直接運營及管理經驗,多店及區域合作加盟商要擁有3年以上同時三家餐飲門店以上直接運營及管理經驗。

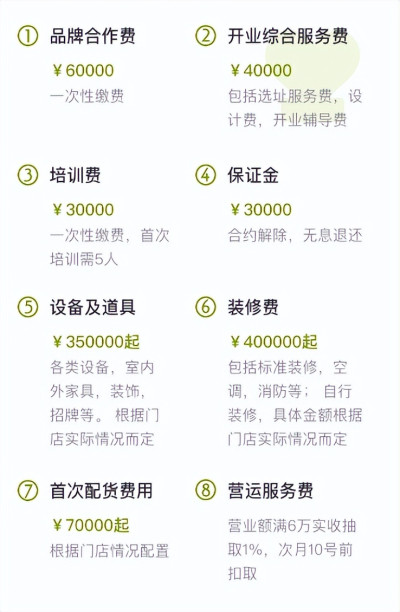

根據投資預算,奈雪的茶加盟商要繳納的費用多達8項,分別爲品牌服務費用、开業綜合服務費、培訓費、保證金、設備及道具、裝修費、首次配貨費用,金額分別爲6萬元、4萬元、3萬元、3萬元、35萬元起、40萬元起、7萬元起,合計金額在98萬以上。另外,還有運營服務費,營業額滿6萬元實收抽取1%。

怪不得奈雪的茶要求單店投資要有150萬元以上的流動資金了。

作爲對比,同爲“高端茶飲”的喜茶和樂樂茶(奈雪的茶投資並控股的品牌)分別在2022年11月、2023年4月开放加盟,加盟費分別在40萬元~80萬元、40萬元~50萬元,另外,行業內的一些新茶飲品牌的加盟費用大約在30萬元~40萬元之間,如一點點、茶百道分別爲38萬元、35萬元左右。

顯然,加盟奈雪的茶的代價並不低,這與公司要求門店要有90~170平方米的面積有着一定關聯。公司相關負責人對此表示,即便开放合夥人制度,奈雪依然堅持“大店”策略,希望保留消費者在奈雪的空間體驗。

作爲參考,曾經的鴨脖一哥周黑鴨也從直營轉變成“直營+加盟”的模式,其中發展式城市特許經營模式要求加盟商要有500萬元以上的初始資金,但伴隨推廣受挫,對加盟商的要求是一降再降,例如去年6月推出的特許經營2.0輕盈版,單店整體投資從20萬元~25萬元下降至8萬元~10萬元(不含租金及人力成本)

那么奈雪的茶是否會重蹈覆轍呢?則需要時間檢驗。

分析來看,新茶飲企業直營的好處是可以更好地管理員工、更好地把控品質,從而給消費者提供更好地服務與產品,但弊端也十分明顯,那就是成本太高,回籠資金較爲緩慢,門店拓展速度受限。

加盟的好處可以幫助品牌減少經營成本、實現更快地擴張,典型企業如蜜雪冰城,但如何管理加盟商及員工、如何做好供應鏈管理、如何保證品控則成爲企業必須要思考的問題,這點對於主打“高端”的奈雪的茶顯得更爲重要。

採用“直營+加盟”模式後,奈雪的茶的門店擴張步伐預估將會提速,從而有助於經營規模的擴大,但具體取得什么樣的效果,也唯有等待年報披露才將揭曉。

爲何還在虧損?

對於新茶飲行業而言,門店的多寡決定着企業的經營上限,以蜜雪冰城爲例,伴隨着加盟商數量的激增,營收規模也是水漲船高,截至2022年Q1,公司門店多達22276家,2021年營收就已經高達103.51億元。

回到奈雪的茶,最新數據顯示,公司門店超過1200家,覆蓋全國近100個城市,注冊會員超過7000萬人。作爲對比,自开放加盟政策後,喜茶門店已經實現反超,據紅餐大數據,喜茶現有門店1373家。

顯然,看到喜茶开放加盟後的成績單,奈雪的茶自身也是蠢蠢欲動了。

據短平快解讀了解,業績方面,2018年至2022年(報告期內),奈雪的茶實現的營業收入分別爲10.87億元、25.02億元、30.57億元、42.97億元、42.92億元,年復合增長率40.96%,但不可忽略的是,去年營收不增反降,個中緣由衆多,疫情封控下的影響較大。

從盈利能力來看,奈雪的茶報告期內的毛利總體保持增長,分別爲7.03億元、15.86億元、18.98億元、28.96億元、28.75億元,對應的毛利率分別爲64.67%、63.39%、62.09%、67.4%、66.99%。

即使毛利爲正,但公司仍處於虧損當中,報告期內的歸母淨利潤分別淨虧損0.66億元、0.39億元、2.02億元、45.25億元、4.69億元;經調整後的淨利潤除了在2020年盈利0.17億元之外,其余年度均爲虧損,分別爲0.57億元、0.12億元、1.45億元、4.61億元,其中2022年虧損明顯加劇,這或許也是公司本次推出“事業合夥制”的重要因素。

在實現正毛利的條件下,導致奈雪的茶虧損的根源在於期間費用的支出。具體來看,採用直營模式的奈雪的茶,門店需要招聘大量員工,這意味着需要大額的員工成本支出,最近三年的員工成本分別爲9.19億元、14.24億元、13.62億元,佔營收的比例分別爲30.1%、33.2%、31.7%。

除此之外,租金及相關开支、廣告及推廣开支、配送服務費也對公司的盈利能力造成了不利影響,例如2022年的支出分別爲2.29億元、1.43億元、3.81億元。

分析來看,奈雪的茶品牌的收入來源有三種,包括門店點單、自提訂單、外賣訂單,2022年的收入分別爲7.6億元、13.73億元、18.37億元,佔比分別爲19.1%、34.6%、46.3%。其中外賣訂單需要用到配送服務,一般由順豐同城等配送,進而產生配送服務費,即公司支付給第三方配送服務提供商的費用,這也是公司費用的支出大頭之一。

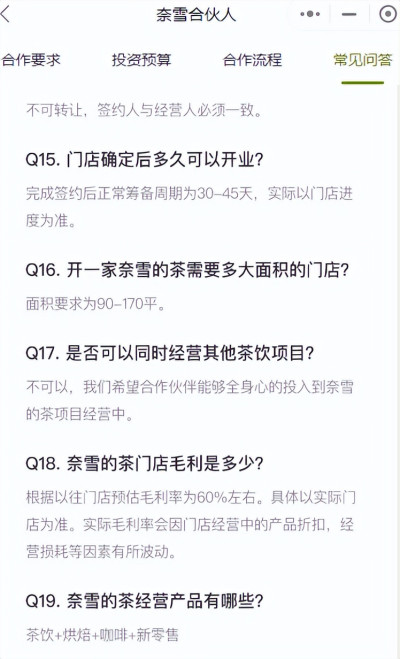

作爲奈雪的茶的單店合夥人,假設投資100萬元,何時能夠回本?對此,奈雪方面表示,加盟方預計一年半左右可以回本。

以上述說法計算,則加盟商每天需要淨賺1826元,才能按時回本。

從毛利率來看,奈雪的茶官方稱以往門店預估毛利率爲60%左右,會因產品折扣、經營損耗等因素有所波動。

根據年報,奈雪的茶的銷售成本僅計算材料成本,包括原材料以及包裝材料等,不含人工成本、租金成本以及配送成本等,但人工成本的支出僅次於材料成本,加盟商不妨看看奈雪的茶每個門店有多少員工。

另外,加盟店所產生的配送成本最終是品牌方,抑或是加盟方买單呢?

總體來講,推出加盟模式對於奈雪的茶是利大於弊的,不過,作爲加盟方在進行投資前,則需要更加慎重,三思而後行。

(短平快解讀-原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶也“下場”了

地址:https://www.breakthing.com/post/80498.html