23070394

1 引言

近期出口數據波動引發廣泛關注,5 月出口數據的超預期回落,市場普遍擔憂中 國外需明顯下滑,真實情況究竟如何? 此外,一些外貿新趨勢在中長期的可持續性也值得進一步探究。

自 2020 以來, 我國在新興市場國家的出口份額不斷上升,這背後更多是新興市場增量需求的貢獻, 還是轉口貿易比重上升的影響,在美國經濟可能下行的背景下,關乎增長的可持續性。

更重要的是,在美國對華加徵關稅,並且採取各種措施實施脫鉤的背景下,中國 出口產業鏈是否面臨長期下行壓力?這也是投資者關切的問題。

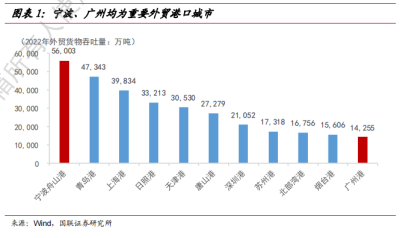

爲了更好地把握出口的最新動態與轉型线索,近期我們前往了中國出口的兩大重 鎮——寧波與廣州,與出口鏈條上的各個部門,包括外貿工廠、貿易商、貨運代理、 外貿綜合服務平台、大型商業銀行國際業務部,以及有關部門等等,都進行了廣泛、 深入的交流。

綜合一线調研情況與宏觀外貿數據,我們認爲,短期來看,市場可能高估了外需 下行的壓力,長期而言,即使在“斷鏈脫鉤”的背景下,中國出口產業鏈的韌性亦不 容低估。

2 近期外需並未明顯下滑

5 月中國出口超預期回落,衝擊市場對今年出口的信心。但是我們認爲,5 月出 口的超預期下降,部分是受到大宗原材料價格下行和有關部門近期整頓出口數據虛增 的影響,不宜被過度解讀爲外需顯著下滑。一线調研的情況也顯示,並沒有足夠的證 據證明最近幾個月外需形勢在惡化,實際上,防疫優化以來,一些人與人接觸的出口 部門還有一些邊際改善的跡象

2.1 出口超預期回落不代表外需顯著下滑

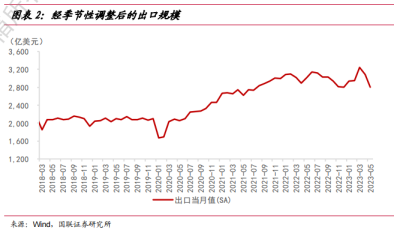

5 月中國出口超預期下滑,其以美元計價的同比增速降至-7.5%(前值 8.5%), 明顯低於市場的一致預期(0.1%),影響投資者對出口的信心。一個較爲普遍的擔憂 是,當外貿工廠積壓的物資對出口的支撐過去之後,出口的大幅下行似乎驗證了全球 外需正在明顯走弱。 但我們認爲,把 5 月-7.5%的出口同比增速解讀爲外需顯著下滑是一種誤解。

我 們估算,5 月份的出口規模經季節性調整後,可能僅低於去年 10 月的水平約 4%— —考慮到從去年 11 月到今年 4 月,出口數據先後受到疫情的衝擊、疫後積壓物資出 口的集中釋放的擾動,存在一定扭曲,我們因此以去年 10 月作爲參考錨。實際上, 5 月出口同比數據較 4 月的下行,很大程度上與積壓物資的出口支撐告一段落和高基 數有關。

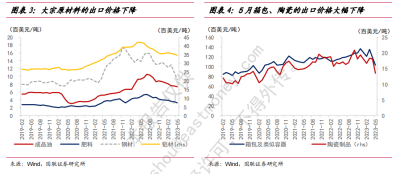

此外,5 月出口下行也與大宗原材料價格下行,以及有關部門近期整頓出口數據 虛增有關。粗略估計,這一因素或拖累 5 月出口同比約 2 個百分點。如果剔除這一因 素,以美元計價的 5 月中國出口更是和去年 10 月大體相當。這說明在過去的兩個季度間,中國出口規模可能是大體平穩的。

2.2 其他外需指標去年底來也有所企穩

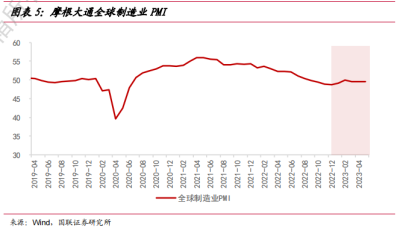

從全球制造業景氣度表現來看,摩根大通全球制造業 PMI 自 2022 年 11 月以來 基本平穩。這也與我們對外需平穩的判斷保持一致。

(受篇幅限制,僅爲部分瀏覽)

*免責聲明:以上報告均爲通過公开、合法渠道獲得,報告版權歸原撰寫/發布機構所有,如涉侵權,請聯系刪除;本號報告爲推薦閱讀,僅供參考學習,不構成投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:出口調研見聞:重估中國出口

地址:https://www.breakthing.com/post/80647.html