原創 Ellie 遊戲財經匯 2022-03-14 07:00

導語:“喫老本”不靈了,B站遊戲還有救嗎?

股價跌跌不休的B站最近又遇到麻煩事了。

近日,有網友爆料稱:“b站讓用戶賣隱私換會員”。截至發稿前,B站官方已出面道歉,推廣活動已下线整改。

誰能想到,曾經 “視用戶爲上帝” 的B站竟搞出如此騷操作。

最近兩年,B站的關鍵詞無疑是“破圈”,但在新用戶暴漲的同時,也有一批遊戲玩家正在離开B站。

最新財報顯示,B站遊戲收入佔比降至1/4左右,遊戲業務不再是其營收主力。

曾靠《FGO》上市、稱霸二次元遊戲圈的B站,正在錯失遊戲圈。

躺着“喫老本”的日子一去不復返了,B站遊戲還有救嗎?B站又該如何破局?

01

財務分析:遊戲業務失寵,旗艦手遊貢獻過半營收

數據來源:wind;DataEye研究院制圖

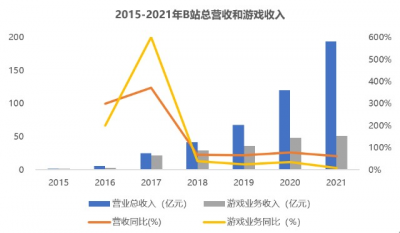

近日B站發布2021年財報:2021年總收入達193.8億元,同比增長約62%,總收入增速較去年同期下降15個百分點,歸母淨虧損約67.9億元,虧損金額是去年同期2倍以上。

分業務來看,增值服務(主要爲直播和大會員業務)收入達69.3億元,依舊是B站最大的收入來源,廣告業務收入達45.2億元,電商及其他業務收入28億元 ,上述三項業務繼續保持高速增長,營收同比增速均超過80%。

相比之下,遊戲業務略顯拉跨,21年收入約51億元,同比增長僅6%,較2020年大幅下滑。

一年賺51億是什么概念?單從金額來看,B站21年遊戲收入規模跟港股上市公司IGG不相上下,而在2020年,B站以48億元的遊戲業務收入位列國內遊戲市場第六名,僅次於完美世界。

從收入增速來看,2018年或許是B站遊戲業務的一個轉折點。

2018年以前,遊戲業務收入增速領漲所有業務,是拉動B站發展的最大引擎;2018年以後,遊戲業務收入增速逐年下滑,甚至拖了其他業務的後腿。

究其原因,一方面,B站廣告和直播增值服務等非遊戲業務增長迅猛擠佔了一定的份額,另一方面,2018年以來行業監管持續加碼,版號發放具有較強不確定性,比如2018年國內遊戲版號遭遇近9個月的“空窗期”,進口遊戲版號“空窗期”更是長達一年之久。

2018-2021年,B站總營收年均復合增長率達67%,遊戲業務收入的復合增長率僅爲21%。

從收入佔比來看,2018年以來,B站遊戲收入佔比持續下滑,遊戲收入佔比從2018年的7成左右降至21年的3成以下,而增值服務、廣告、電商三部分營收佔比逐年攀升。

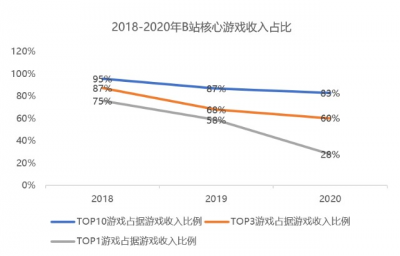

值得關注的是,B站當前的遊戲業務收入依然高度集中,核心遊戲收入佔比逐年下降,但仍保持在較高水平。

數據來源:wind;DataEye研究院制圖

注:TOP1遊戲指的是《FGO》;TOP3遊戲指的是《FGO》、《碧海航线》和《公主連結》

B站四季報沒有披露核心遊戲收入情況。2020年,B站獨家代理43款手遊,同時還有數百款聯運手遊,然而前十大代理遊戲依然貢獻了80%以上的收入,前三大代理遊戲貢獻約60%,王牌遊戲《命運-冠位指定》(《FGO》)貢獻約28%。

2018-2020年,B站王牌遊戲《命運-冠位指定》(《FGO》)累計貢獻收入超50億元,遠超同期其他遊戲收入。

數據來源:wind;DataEye研究院制圖

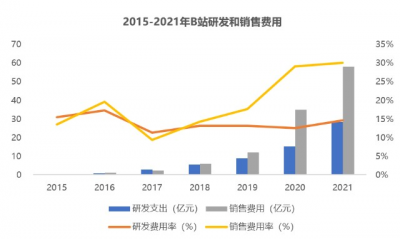

從研發和銷售費用來看,遊戲業務的轉折點同樣發生在2018年。

2018年及以前,研發支出和銷售費用不相上下,2019年起,兩者增速拉开差距,銷售費用增速遠超研發費用增速。2018-2021年間,銷售費用年復合增長率高達115%,研發費用則爲74%。

2021年,B站全公司研發开支超28億元,同比增加88%,銷售費用同比增長66%達58億元,研發支出增速重新超過銷售費用,可見B站开始向研發側發力。財報顯示,研發开支增加主要是由於研發人員、股權激勵費用以及其他研發开支增加所致。

2021年,B站銷售費用率在30%左右,是研發費用率的2倍。

一句話小結:在B站營收飛速增長的同時,遊戲業務收入止步不前,單從收入構成來看,遊戲業務已不再是B站收入主力軍。此外,B站當前的遊戲業務收入依然高度集中。

02

產品分析:爆款難尋覓,獨代三巨頭風光不在

B 站遊戲業務收入主要來自三部分:第一部分是《FGO》《碧藍航线》《公主連結 Re:Dive》等遊戲的獨家代理發行,第二部分是各大遊戲在 B 站渠道的聯運,如《英雄聯盟》《哈利波特:魔法覺醒》等,第三部分則是自研收入及非獨代的國內跟海外遊戲發行收入。

目前,代理發行業務是B站遊戲收入主要來源。2018-2020年,B站獨家代理遊戲數量分別是 11款、29款、43款,分別貢獻了遊戲收入的88%、79%及75%。

前文提到,近幾年B站遊戲收入主要來自於三款獨代遊戲,這也從側面反映出其他遊戲沒有太多存在感。

B站在2021年主要代理了哪些新產品?新產品表現如何?

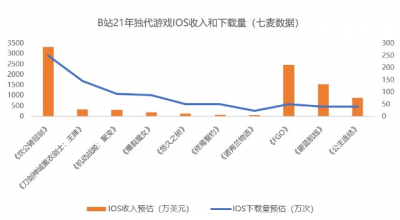

據DataEye研究院不完全統計,B站2021年在國內上线了13款新遊,其中獨代遊戲7款,其中不乏《坎公騎冠劍》、《機動战姬:聚變》、《刀劍神域》等熱門IP大作。

數據來源:公开資料;DataEye研究院制圖(不完全統計)

從遊戲類型來看,7款獨代遊戲涵蓋RPG、卡牌、模擬經營、射擊等多個品類;從題材上來看,大部分都屬於二次元遊戲。

三款遊戲產品排名情況;數據來源:七麥數據

從市場排名來看,上述新品只有《坎公騎冠劍》表現較爲亮眼,上线以來穩居iOS暢銷榜前200,《機動战姬:聚變》、《刀劍神域》兩款產品上线幾個月就跌出iOS暢銷榜前200名,目前排名在400-600名間波動。

數據來源:七麥數據;DataEye研究院制圖

從2021年的收入表現來看,7款獨代遊戲只有《坎公騎冠劍》收入“能打”,21年全年iOS流水預估3315萬美金,iOS端流水超過了《FGO》(2463萬美元),但也只相當於20年爆款遊戲《公主連結Re:Dive》(20年iOS流水預估5526萬美元)的60%。

其余新遊收入表現平平,遠不及B站獨代三巨頭。其中,被B站寄予厚望的《刀劍神域黑衣劍士:王牌》、《機動战姬:聚變》收入遠不及預期,iOS流水預估僅在300萬美元左右。不過這也跟遊戲排期有關,7款獨代遊戲中的4款上线時間處於三四季度。

新遊收入不給力,這也導致B站21年遊戲業務收入依然主要來源於幾款元老級產品。

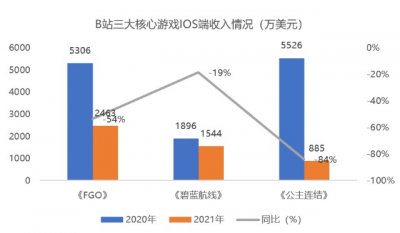

然而,根據七麥數據,獨代三巨頭21年收入均出現明顯下滑。其中,2020年度熱門遊戲《公主連結Re:Dive》iOS流水預估僅885萬美元,下滑超80%,王牌遊戲《FGO》收入也出現腰斬。

數據來源:七麥數據;DataEye研究院制圖

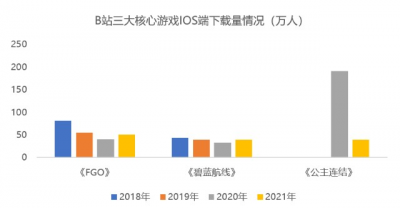

從下載量來看,除了《公主連結Re:Dive》,《FGO》和《碧藍航线》21年新增下載量還出現小幅上升,但依然無法拯救持續下滑的流水。

數據來源:七麥數據;DataEye研究院制圖

從運營時間來看,《FGO》和《碧藍航线》上线時間均超5年。從產品生命周期來看,上述兩款遊戲已進入衰退期,收入下滑在所難免。

招股書顯示,2018-2020年,《FGO》收入分別爲22、21和13億,累計收入達56億元,堪稱B站遊戲收入的扛把子產品。

如今,躺着“喫老本”不靈了,B站亟需培養下一個《FGO》,但無論是《重裝战姬》,還是《公主連結Re:Dive》,均未能扛起大旗。

不難看出,B站遊戲業務遭遇“兩面夾擊”,一邊是主力產品老化,收入進入下滑通道,另一邊是遲遲跑不出新的爆款產品。

一句話小結:由於版號原因,B站2021年在國內上线了13款新品遊戲,其中獨代遊戲7款,獨家代理遊戲數量較20年腰斬。然而,被B站寄予厚望的幾款遊戲市場表現一般,與此同時獨代三巨頭收入下滑明顯,B站遊戲業務遭遇“兩面夾擊”。

03

營銷分析:追求“短平快”,部分新遊投放性價比不高

我們從效果廣告投放層面入手,來看看B站實行什么樣的營銷策略。

從投放總量來看:總量大幅上升,投放高度集中,押注當年旗艦遊戲

注:B站投放主體較多,此處展現的是主投公司“上海寬娛數碼科技有限公司”投放素材數

2021年B站遊戲买量榜TOP10一共投放了約9462組素材,較2020年的3276組大幅上升189%,可見B站在21年加大了投放力度,但與遊戲大廠相比,整體投放力度相對較低。

從素材集中度來看,B站投放集中於頭部產品,每年的旗艦遊戲佔據一半以上的投放量。

2021年,B站买量前三手遊佔據84%的素材總量,與2020年基本持平(約81%)。近兩年,B站买量第一的遊戲《坎公騎冠劍》/《公主連結Re:Dive》均佔據6成以上的素材總量。

有趣的是,至於貢獻過半收入的獨代三巨頭,B站並沒有給予太多的流量扶持。這也意味着,B站的投放跟產出並不成正比,部分遊戲投放ROI不高。

注:上表統計的累計素材投放量包含B站所有投放主體,時間截至2022年3月11 日

從投放趨勢來看:“集中投放”趨勢明顯

B站延續一貫作風,旗下遊戲“集中投放”的趨勢非常明顯,投放周期較短,上线當天投放量極高。比如,《坎公騎冠劍》和《刀劍神域黑衣劍士:王牌》在上线當天分別投放了約7847/2322組素材,分別佔總投放量的47%/52%。在產品上线一個月後,三款遊戲的投放量均驟降至個位數。

至於20年爆款遊戲《公主連結Re:Dive》,2021年投放素材數幾乎爲零,或許這也是其下載量和收入大幅下滑的原因。

圖:《公主連結Re:Dive》2020年以來投放趨勢(來源:DataEye-ADX)

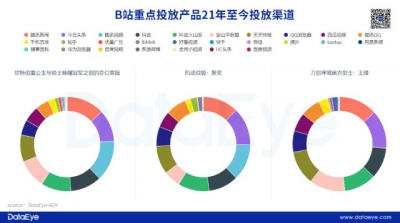

從投放渠道來看:“頭騰系”爲主,加大抖音、西瓜等視頻渠道投放量

根據DataEye-ADX投放渠道數據顯示,B站旗下三款重點买量遊戲以“頭騰系”爲主,投放前十基本被“頭騰系”包攬,TOP1投放渠道爲騰訊新聞,單一渠道佔比超過10%,TOP10投放渠道字節系和騰訊系六四开。

從覆蓋的渠道數量來看,三款產品渠道分布相對均勻,沒有哪個渠道佔比超過15%。

值得關注的是,三款重點买量產品,B站自家平台均沒有擠進投放前十。

對比20年爆款遊戲《公主連結Re:Dive》,B站21年加大了視頻渠道的投放力度,抖音、西瓜視頻投放力度加大。

圖:《公主連結Re:Dive》2020年投放渠道(來源:DataEye-ADX)

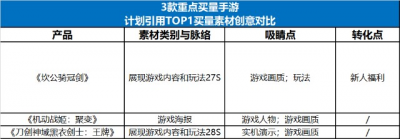

從創意素材來看:遊戲海報和短視頻最受青睞

來源:DataEye-ADX;DataEye研究院制圖

從創意素材的表現形式來看,《坎公騎冠劍》和《刀劍神域黑衣劍士:王牌》計劃使用TOP1(即投放次數最多)素材均爲短視頻,投放渠道均爲今日頭條信息流視頻廣告、抖音小程序激勵廣告以及穿山甲聯盟,兩個視頻主要展現遊戲內容和玩法。《機動战姬:聚變》計劃使用TOP1爲圖片素材,且投放於B站。

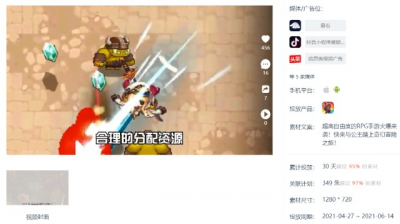

圖:《坎公騎冠劍》計劃使用TOP1遊戲海報(來源:DataEye-ADX)

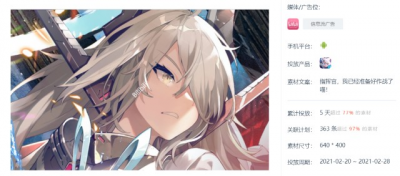

圖:《機動战姬:聚變》計劃使用TOP1遊戲海報(來源:DataEye-ADX)

一句話小結:從投放策略來看,B站追求“短平快”,整體投放力度相對較低,重點押注當年旗艦遊戲,投放周期較短。從投放效果來看,部分產品投放ROI不高,貢獻過半收入的老遊戲“低投放高產出”,部分新遊“高投放低產出”。

04

B站如何自救?自研+投資+出海

通過前文的分析,我們可以看出B站在“破圈”的同時也正在錯失遊戲圈。

目前B站遊戲業務問題重重,收入高度集中,新老產品青黃不接,自研能力又跟不上。B站遊戲業務還有救嗎?B站該如何破局?

DataEye研究院發現B站主要採用了以下三點自救措施:第一點是發力自研遊戲,第二點是加大對外投資,第三點是遊戲出海。

1、發力自研遊戲

在“研運一體”模式盛行的大環境下,B站未來將越來越難拿到爆款遊戲的獨家代理權。

DataEye研究院從投放商處了解到,鷹角網絡、疊紙遊戲等遊戲廠商已經开始組建买量發行團隊,未來部分產品將收回自己運營。

長期來看,擁有強大的遊戲研發能力才能立於不敗之地。

公开資料顯示,B站早在2017年就曾推出自研遊戲《神代夢華譚》,不過該遊戲反響平平。彼時B站靠《FGO》、《碧藍航线》賺得“盆滿鉢滿”,無暇顧及遊戲自研,自研遊戲業務進展緩慢,直到這兩年B站才开始真正重視自研。

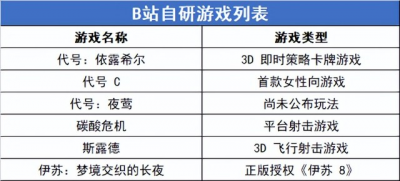

2021 年 8 月,B 站舉辦新品發布會,一口氣發布了16款新作,其中包括6款自研遊戲,這也是B站自研項目自2019年成立以來首次發布作品。

從遊戲類型來看,6款自研遊戲涵蓋了策略卡牌、女性向、射擊等多個品類。

數據來源:公开資料;DataEye研究院制圖

B站董事長陳睿公开表示,遊戲自研是當前階段的第一重點,未來有一半的遊戲收入將會來自自研遊戲。(2020年B站75%遊戲收入來源於獨代遊戲)

對於B站來說,遊戲自研這條路很難走,短期內不一定能看到效果,不過可喜的是,我們終於看到B站开始重視遊戲業務。

實事求是地說,目前B站自研遊戲處於起步階段,短期內大概率仍以代理和聯運遊戲爲主。不過從B站旗下6個遊戲工作室、超千人的遊戲團隊來看,B站對自研遊戲“動真格”了。

2、加大對外投資

自研不夠,投資來湊。除了加大自研產品投入,B站也通過外延式投資並購的方式擴大遊戲基本盤。

據DataEye研究院不完全統計,2020年以來,B已經投資了20多家遊戲研發商,進入2021年,B 站投資步伐明顯加快。

從遊戲公司及其產品類型來看,B 站遊戲投資依舊以二次元賽道爲主,同時也在不斷向休闲、RPG、單機等多元化領域擴張。

數據來源:公开資料;DataEye研究院制圖

和騰訊、字節相比,B站投資的遊戲工作室偏早期,大多爲初創團隊。

通過投資,B站順利籤下了一批遊戲獨家代理權。比如,B站21年獨家代理的遊戲《機動战姬》《悠久之樹》皆出自被投企業,而心光流美旗下《高能手辦團》韓服發行商正是B站。

2021年,B站一改往日的投資風格,先後加碼三家遊戲上市公司。B站以9.6億港幣入股TapTap 母公司心動公司,交易完成後,B站將持有心動公司約4.72%股份;同時B站以1.01億元投資青瓷網絡佔股3.37%,6.5億港元投資中手遊佔股7.15%。

細數這三筆交易,心動公司旗下的TapTap是B站最大的競爭對手,青瓷網絡是近年發展最爲迅猛的遊戲公司之一,而中手遊是B站的老朋友,B站曾是其IPO基石投資者。

值得關注的是,B站此次加碼中手遊後,將成爲中手遊第三大股東,並加入董事會,未來雙方將在遊戲產品和IP开發運營上展开战略合作。

爲了對抗騰訊、字節等遊戲大廠,B站也开始通過牽手中腰部遊戲廠商的方式擴大自己的朋友圈。

3、遊戲出海

隨着國內遊戲行業監管升級,出海成爲所有遊戲廠商的自救之舉。

由於B站主打二次元遊戲,日韓是其最大的海外市場。根據媒體“手遊那些事”,在2021年以前,B站在日韓地區共發行5款遊戲,但僅2021一年,B站發行了9款手遊,足見其拓展日韓市場的決心。

圖:B站21海外發行的遊戲(來源:手遊那些事)

由上圖可知,《重裝战姬》、《高能手辦團》、《機動战姬:聚變》等遊戲在日韓市場均取得了不錯的成績:《重裝战姬》成功躋身韓國Google Play暢銷榜Top 3,《高能手辦團》成功躋身韓國Google Play暢銷榜第4名。

總的來說,B站出海時間較晚,目前海外收入規模較小,相較國內市場,海外市場收入增速更快,未來發展空間較大。21年B站在日韓市場已經摸索出了一些經驗,未來這些成功經驗將被復用到其他遊戲。

05

總結

平心而論,B站的“破圈”舉措在過去三年卓有成效。

過去三年,B站的用戶規模增長了超一倍,收入規模增長了近兩倍。截至2021年底,B站月均活躍用戶達2.72億,已經達到快手的一半,B站總收入也即將邁入200億元大關。

然而,21年第四季度,B站遊戲業務收入佔比降至歷史最低,僅爲22%。

曾經這個支撐B站上市的“現金奶牛”,如今卻要被“拋棄”了?

其實不然,B站並不會拋棄遊戲,反而真正开始"All in "遊戲。目前B站已經意識到遊戲業務對於整個社區生態的重要性,正在奮力直追。

但遊戲自研不是一蹴而就的,需要大量時間和資金投入。既然B站已經向前邁出了這一步,我們還是多給他一些時間。

- 嗶哩嗶哩(BILI)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:曾靠遊戲上市,卻要“拋棄”遊戲了?市值縮水80%後,B站操作奇葩?

地址:https://www.breakthing.com/post/8076.html