文 / 花姐

自去年以來,無論是行業趨勢、企業發展態勢,還是資本市場對地產股的估值邏輯,都發生了深刻變化。隨着房地產底層邏輯重構,資本也在重新定義房企。

在此輪行業的大調整中,很多房企市值波動比規模波動大多了。

大家知道,現在的市值千億級房企,還有多少么?

7家!

對,連TOP10都沒裝不滿。

-01-

兩大陣營七大家

中華保招萬碧龍

根據東方財富Choice金融終端數據顯示,截至2022年4月6日,市值過千億的房企分別中海、華潤、龍湖、萬科、保利、碧桂園、招商蛇口。

從屬性看,可以分兩大陣營:國家隊陣營是央企“四大天王”:中華保招;民企是萬碧龍。

從梯隊看,七家房企又可分爲三個梯隊。

中海、華潤、萬科位居第一梯隊。萬科市值換算成港幣後,與中海均在2900億港幣左右,華潤將近2800億港幣。

龍湖、保利位居第二梯隊,保利市值換算成港幣後,和龍湖差不多,均在2600億港幣左右。

碧桂園、招商蛇口位居第三梯隊,市值均在1500億港幣左右。

從“市值王”的爭奪來看,中海與華潤、萬科、龍湖幾家基本上難分伯仲。但考慮到華潤、龍湖、萬科三家的市值構成中,均包含了物業的股權價值,而中海則不包,若剔除物業要素,中海才是名副其實的“市值王”。

值得一提的是,這也是自2017年此輪大調控以來,中海第一次問鼎行業“市值王”。總的來說,在此輪房企的市值修復中,中海、華潤、龍湖、招商蛇口、保利等房企表現搶眼。

今年以來,中海股價漲幅達43%,是頭部房企中漲幅最高的。

-02-

質量比規模重要

運營的價值彰顯

仔細分析上述三大梯隊,會發現“中華龍”三家的市值排名明顯高於它們的規模排名,這反映了資本對行業發展認知和房企估值邏輯,已發生了深刻變化,意味着第三次地產股估值模型變革拉开帷幕。

在過去數十年中,地產行業的估值體系經歷了兩次的變革,目前正在向第三次邁進。

1.0時代:土地爲王、龍頭定價,萬科作爲行業老大一騎絕塵的時代;

2.0時代:槓杆爲王、規模定價,代表性企業是高槓杆、高負債、高增長的融創、碧桂園;

3.0時代:穩健爲王、運營定價,更注重高質量的增長,中海、龍湖是典型代表。

地產估值體系3.0具體包含三大維度,即安全性、盈利能力、成長性。

下面,我們就以中海爲例,從這三大維度出發,探討下中海受資本市場追捧的內在邏輯。

一、財務安全性

財務安全性體現着一家企業的反脆弱能力,此輪大調整引發的暴雷潮,讓市場充分認識到了它的重要性。

可以說,3.0時代財務安全性是對一家房企估值的出發點,決定着房企股票、債券及其他金融資產的下限。

財務安全性越高,相關金融資產的安全邊際就越高。反之,就沒有底可言。

看看哪些跌成仙股,仍看不到希望的暴雷房企就知道了。當然,垃圾股有時候也會大漲,不過是博傻遊戲的結果,無法用正常的投資邏輯去解釋。

中海的財務安全性在放眼地產行業基本是數一數二的存在。

【1】、2021年中海歸母淨資產3435.6億元,同比增長9.4%;佔總資產比重爲39.5%;每股淨資產31.39元。

1、橫向看,淨資產代表着一家房企的真實家底,而中海的淨資產規模在七大家中位居第一;

2、縱向看,中海歸母淨資產的增速(9.4%)大於負債增速(3.5%)。即過去一年,中海總資產的增長主要由淨資產貢獻,而非負債驅動,資產結構在進一步優化,這一點很難得。

3、房企的資產結構是決定其財務安全的地基,而中海淨資產/總資產比爲39.5%,不僅遠超行業,也是七大家房企中最高。

【2】、期末持有現金1309.6億元,佔總資產比例15.1%;銷售回款率95.5%;

這說明,中海是真有錢,考慮到中海銷售權益比也是行業最高之一,意味着中海不僅不差錢,還有很強的資金歸集能力和支配靈活度。

【3】、資產負債率58.9%,剔除預收款後的資產負債率53.59%,淨借貸比率31.07%,現金短債比2.41倍,繼續穩居綠檔房企。

中海的負債率一直是行業最低的,很少被超越,這使得財務安全性得到最大化保障。而且據說中海沒有一分錢的表外融資。

【4】、加權平均融資成本僅3.55%,爲行業最低,直逼國債利率;

融資利率低,不僅意味着財務費用支出低,能增厚利潤,還是資本市場高信譽度的體現。

換言之,中海需要錢時,可以更快更便宜地完成籌資。在行業模糊充滿不確定性時,這是一種很重要的能力。

【5】、享有行業最高的信用評級:惠譽A- 、穆迪Baa1 、標准普爾BBB+ 、聯合AAA

總之,不管行業多么不確定,你都可以永遠相信中海,畢竟它的安全性是可以防核彈的。

當然,華潤、保利、龍湖、招商蛇口、萬科、碧桂園等房企的安全性也都不差。

二、盈利能力

當一家的企業財務安全性是高度確定的狀態時,估值的着眼點就來到了第二維度。

畢竟,站在市場經濟視角,一家企業存在的根本目的就是賺錢;

站在資本市場視角,衡量一家企業優秀與否的關鍵就是持續性的賺錢能力和盈利質量,此外,還有分紅力度、及經過市時間檢驗的股價表現。

如今隨着行業高增長不再,盈利能力在估值中的重要性,一下子就凸顯出現了。

就中海而言,

不論是利潤規模但還是利潤率,中海的賺錢能力在行業一直都是最強的,它說自己第二沒人敢稱第一。直到今天依然如此。

2021年,中海實現歸母淨利潤401.6億元;歸母淨利潤率16.6%;兩項指標仍就是行業第一。

在分紅方面,中海也是比較慷慨的。

2021年度派發股息132億港元,派息較上一年度增長2.5%,每股股息121港仙,派息率30.1% 。

無論是派息規模還是派息率,都是位居行業前列,

值得一提的是,過去五年累計派發現金股息560億港元(2017-2021年),上市30年累計派發現金股息992億港元(1992-2021年),成爲港股最慷慨的地產公司之一。

能賺錢但不做鐵公雞,每年都能給投資者慷慨地分錢,這一點還是值得點贊的。

這兩年,行業雖然處於大調整、大震蕩中,地產股亦如此,中海卻走出了別有洞天的行情。2021年較於2020年,中海市值上漲9%,今年以來的修復行情中,更是上漲43%。

三、成長性

沒有財務的高度安全,房企可能活不過當下;

盈利性差,房企的市場價值就會大打折扣,畢竟做企業不是做慈善,市場經濟是要講效益的;

沒有成長空間,房企的未來就失去了想象力。而對資本市場來說,最怕的就是企業失去想象空間。

而資本公式看,企業市值和股價表現恰由上述三者決定,即PE*利潤,其中,利潤就不都說了,安全性決定着估值系數(PE)下限,成長性決定着估值系數(PE)的上限。

就中海來說,

其市值在行業已是數一數二的存在,但主要是靠龐大的利潤,其PE是明顯低於龍湖、華潤,這也意味着,中海估值被低估了,而深層邏輯又是成長性被低估了。

背後原因有二,一是中海估值中不包含物業,而其他幾家是含了的,這一點確實比較喫虧;二是中海的商業等多元業務的市場價值尚未被市場充分認知。

對於房企來說,未來的成長性來源主要由兩部分構成,一是地產主業的成長性;二是多元運營業務的成長性。

先說中海地產主業的成長性,核心看點是高能級主流城市的市場份額和競爭力。

中海對後市的一個核心判斷,就是市場大分化,即一二线和強三线城市將是主战場,而中海的應對策略是“主流城市、主流地段、主流產品”。

2021年財報顯示,中海在北上廣深+香港 年度銷售額超1000億元;

另外,中海在31個城市的市場佔率位居前三:北京、上海、廣州、天津、蘇州、長沙、大連、濟南、合肥、珠海、鄭州、長春、西安、銀川等。已佔到中海進入城市數量的三分之一。

可見,在市場布局上,中海已調整差不多了,提前進入安全區。這也意味着,中海未來的主業業績確定性和成長性還是比較強的。

事關中海“明天”和“後天”發展的經營性業務,現也已邁入高增長期。

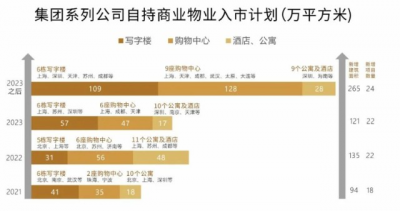

中海“明天”業務,主要指在大力布局的商業,包括寫字樓、購物中心、長租公寓等。

目前,中海運營管理的項目達109個,管理面積達627萬方,儲備項目達68個,面積達521萬方方。

2021年中海來自商業物業的租金性收入51.7億元,在行業位列第四第五,同比增長17.4%。新入市運營商業項目18個。

具體來看,

運營管理的寫字樓達64棟,在管面積389萬方,已經是內地最大的單一業權寫字樓开發商。

2021年來自寫字樓達租金收入爲達35.1 億元,是同期華潤的近2倍,也是行業最多的;

來自購物中心的租金收入爲人民幣 11.0 億元,同比上升 27.3%。2022年,中海又將有7家購物中心入市。

長租公寓方面,已布局全國13個核心城市,新增开業18.3萬方,开業6個月以上項目出租率在95%以上,處於行業前列。

2022年,中海新增入市商業項目22個,預計新增商業運營面積約135萬方。根據中海多次提及的目標,2025年來自商業物業的年收入將達120億元。

即是說,要三年翻倍,增長還是比較猛的。

從這幾年的變化看,中海對商業的投入和決心,還是有目共睹的。

比如2020年通過並購拿下佛山南海怡豐城,成爲中海又一座環宇城。

中海總投資達270億的上海紅旗村項目、總投資額達230億的武漢漢陽建橋項目、總投資額達590億的上海建國東路項目、總投資額達65億的太原綜改區項目,都有中海的新一代超級商業綜合體。

龍湖、華潤的PE都比較高,主要是因爲它們商業做得很好,知名度也很高,得到了市場的充分認可。

隨着商業板塊成長性的進一步釋放,中海商業業務的“名利雙收”也將成爲推動中海PE走高的核心邏輯之一。

中海“後天”業務的主要看透是領潮供應鏈。

其聚焦於行業上遊的建材採購,依托中海地產40多年的建材供應鏈管理經驗和集採優勢,志在打造國內建材行業最大、公开透明、優質低價、便捷高效、以自營爲主的B2B第三方供應鏈交易服務平台。

中海“掐點”布局供應鏈賽道,既是在把自己管理能力和資源對外賦能,也是爲搶佔更大的行業“管理紅利”蛋糕。

財報數據顯示,領潮供應鏈在首年即實現118億的合約銷售。未來一旦跑通跑順,成長邏輯得到驗證,供應鏈業務對中海估值的拉升力,不亞於商業業務。

目前,龍湖PE爲 8.94,華潤PE爲7.02,而中海現在的PE僅5.87,所以,中海的股價仍有想象空間的。

-03-

小結

我們常說“資本是聰明的”,所以,某種程度上,市值(PE*淨利潤)的規模及變化要比銷售規模更能反映出一家房企的真實實力、江湖地位及發展潛力。

中國房地產行業的盡頭,或許就是中華保招萬碧龍。

免責聲明:

文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,花椒財經不對因使用本文章所採取的任何行動承擔任何責任!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:問鼎“市值王”,中海憑什么?

地址:https://www.breakthing.com/post/8095.html