散盡現金流,只爲博股東一笑。

散盡現金流,只爲博股東一笑。

作者 | 鐘升

編輯 | 小白

去年6月份,全球最大的連鎖零售公司沃爾瑪(WMT.US)旗下的山姆會員店宣布進軍家裝行業,計劃在北美推出從家居建材銷售、安裝、金融等一系列產品。不過目前該服務已經被暫停了。

生活用品的零售巨頭突然跨界進入家裝市場,與其自身營收增速放緩和利潤下滑有關,當然也和美國家裝市場的繁榮有關。

美國的家裝行業經過百年發展,形成了世界上第一大家居建材零售商,家得寶(HD.US,以下稱Home Depot或HD),和第二大的勞氏(LOW.US,以下稱Lowe’s或LOW)。

他們分別佔有美國30%和19%的市場份額,相比中國最大家裝公司僅佔有國內市場的2%,美國市場可以說是十成熟了。

疫情+放水:高度受益行業

與國內主要在購房時進行裝修不同,美國家庭每隔數年會對房屋進行修繕和改造。美國銀行在2016估計平均每戶美國家庭每年花在家裝上的金額達到3000美元,西海岸和東海岸北部最高達到3500美元。

另外,90%以上的賣房者會在出售前進行維修和翻新以提高房屋價值。這些對房屋內飾、外觀、戶內外電器等更新的需求創造了家裝改善(Home Improvement)的市場。

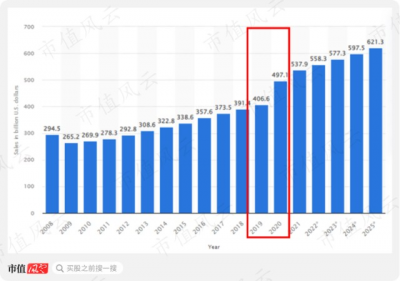

2020年的疫情+超級放水,帶來了美國家裝市場的爆發式增長:從2019年約4,066億美元增至2020年的4,971億美元,增幅高達22%。

而在2021年則進一步上升至5,379億美元,並且預計以4.3%的復合增長率繼續增長。

(來源:Statista)

疫情讓許多人增加了長時間居家辦公的需求,讓家裏的辦公環境更舒適的需求是這次增長的主要原因。

另外目前美國房地產市場進入了自2008年以來的首次交易火熱期,也側面增強了對家裝行業的需求。

家得寶各方面穩壓勞氏

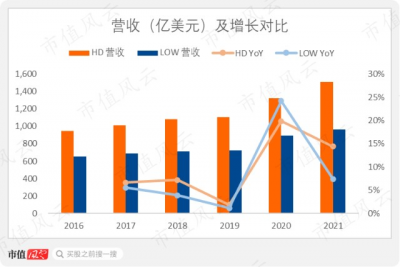

受市場環境影響,兩家巨頭在2020年开始也進入高速增長模式,2020年增速均達到20%。在2021財年(兩個公司都是截止至2022年1月底的12個月),HD和LOW的營收分別達到了1511.6億美元和962.5億美元。

(來源:Choice數據)

HD不僅是營收規模更大,營收增速還比LOW更高。從2016年至2021年,兩個公司5年的CAGR分別爲9.8%和8.2%。

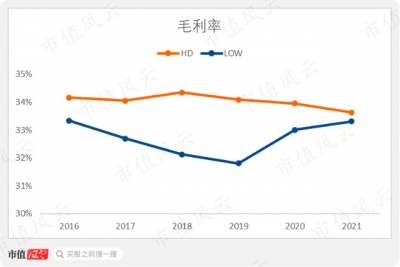

除此之外,Home Depot在盈利能力方面也表現得更加優秀。

毛利率主要反映的是兩家公司的採購成本以及各自供應鏈體系的運營成本。Home Depot擁有更爲現代化的供應鏈體系,而Lowe’s的供應鏈體系建設時間較早,效率不及HD。

Lowe’s在2019年开始花費17億美元更新其供應鏈,打造更現代化的供應鏈。不過LOW披露近兩年毛利率的提升更多是由公司最新的定價策略導致。

(來源:Choice數據)

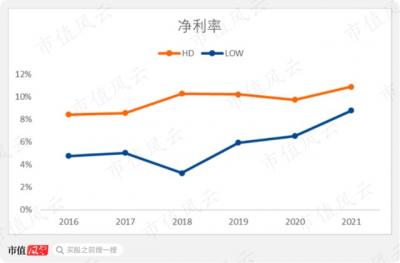

另外,Home Depot在管理費用控制以及資金成本控制上做的也比Lowe’s更好,帶來的結果就是淨利率始終比LOW高出2%以上。

(來源:Choice數據)

千億美元營收級的零售業巨頭之間有這樣的差別其實已經能說明很多問題了。

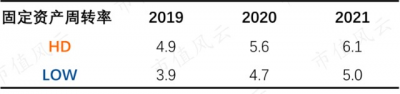

由於固定資產的增速近年來遠低於營收增速,使固產周轉率上升較快,HD在此方面的表現也是始終優於LOW。

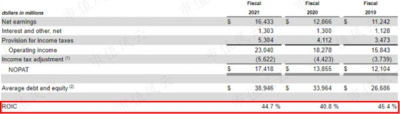

兩家公司的盈利能力差別體現在以ROIC計算的投資回報率上,差別就更加明顯。Home Depot在2019年至2021年的投資回報率分別爲45.4%、40.8%和44.7%。

(來源:HD2021年報)

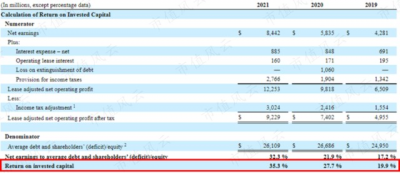

Lowe’s同期的ROIC分別爲19.9%、27.7%和35.3%。

(來源:LOW2021年報)

單獨看Lowe’s時,超過20%的投資回報率在大部分情況下已經是很高了,但是與Home Depot進行對比之後,才發現強中自有強中手,LOW顯得像只是在喫行業紅利。

兩巨頭經營範圍幾乎一樣,那是什么造成了他們之間的差別?

風雲君總結出的結論是:在各自供應鏈體系都十分強大的情況下,拼的是終端銷售能力。

喫下專業客戶,战事勝負已分

Home Depot和Lowe’s作爲家裝市場裏的兩大巨頭,供應商遍及全球,向消費者提供15大類商品,品種細分有所不同,但大體相似,包括:

家電,季節性戶外產品,草坪和花園,木材,廚房和浴室,工具,油漆,木制品,五金,地板,管道,建築材料,Dcor,照明,以及電氣產品。

兩家公司對客戶的分類也一模一樣:DIY 和 Pros。

DIY客戶是指能自己動手施工改造的一類消費者,他們更喜歡購买原材料然後獨立完成建設項目。

Pros是專業客戶,是各個地區的設計師、裝修工、建築工等,通常以個人或獨立承包商的形式向消費者服務,他們的需求更爲復雜。

Home Depot從很早之前便意識到Pro客戶的重要性,將DIY客戶和Pro客戶完全區分开來,爲Pro客戶定制了一系列服務,包括定制线上設計工具、專門的銷售團隊、專職服務Pro客戶的配送網絡、以及Pro客戶忠誠計劃。

在2018年以前,Lowe’s都沒有過多側重於服務Pro客戶,更多只是在依靠公司衆多的店面,覆蓋大量人群完成銷售。

不同的战略帶來的結果是營收結構差異巨大。2021年,Pro客戶爲HD貢獻了超過50%的營收,而Lowe’s僅在2018年披露過Pro客戶貢獻的營收比例在20%~25%之間。

這就不得不讓風雲君嘚瑟自己的超優質用戶群體了。爲什么大量的私募基金從一开始就在拿市值風雲的研究報告作爲風控核心和價值來源?但凡能認識到個中緣由的投資者水平自然也相當拔尖,這只能用“英雄惜英雄”來表達。

回到正題,擁有更高比例的Pro用戶是Home Depot擁有更高營收的主要原因。因爲Pro客戶的粘性程度較高,只要長期合作關系較爲融洽,Pro客戶會一直選購同一家店的商品。

DIY客戶本身就是消費者,一段時間僅需要購买一個項目所需要的材料。而Pro客戶的下遊是衆多非DIY的消費者,Pro們代表這部分消費者的購物需求。

可以說Pro實質上已經成爲了公司的銷售代表,和公司一起掙錢。

HD有34.3億美元的應收账款,佔總資產比約爲4.8%。而LOW根本沒有應收账款這一類會計項目,這其實體現出兩個公司對Pro客戶的政策上仍有一定差距。

2021年,Home Depot的2,317家店共產生了17.6億筆消費,平均到每家店面仍有76萬筆,比Lowe’s平均每店交易量多出49.4%。這些頻繁的交易也讓HD的平均每店營收比LOW高出33.6%。

(來源:兩個公司2021年報)

Lowe’s在2018年11月將CEO更換爲Marvin Ellison,他曾在Home Depot高級管理團隊裏任職了12年,對HD战略十分清晰明了的他有樣學樣,讓LOW同樣开始注重與Pro客戶的關系,培養更多的Pro客戶。

(來源:Lowe's官網)

何以寵溺股東?唯有撒錢

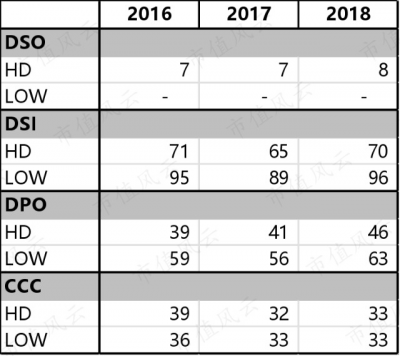

兩家公司的運營效率均表現得十分優秀,現金循環周期近幾年均保持在30~40天之間。

這也就必然帶來公司良好的現金流和股東回報。

直接看股東回報,兩家公司可以說都不賴,尤其是HD在股息分紅方面十分激進。從2016年至2021年間累計分紅317億美元,佔自由現金流比爲45%。

LOW在分紅方面相對保守,2016年至2021年累計分紅92億美元,佔自由現金流的27%。

這顯然和“寵溺”還差些距離。

實際上,HD還花了474億美元用於回購股份,兩種方式共佔此期間自由現金流的112%;

LOW算上回購股份所花的321億美元,兩種方式共佔自由現金流的121%。

家得寶和勞氏都是十分優秀的企業,而且這兩年也喫到了疫情帶來的紅利,都爆發出小高潮。

兩家在北美市場處於直接競爭的關系,現階段家得寶完成了對勞氏的碾壓。

不過兩家公司目前的战略方向基本一致,都是要通過Pro客戶增加市場份額,以及強化各自的產業鏈。

家得寶目前雖然佔有優勢,未來勞氏也在步步緊逼。

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:何以寵溺股東?唯有撒錢:家得寶vs.勞氏,北美家居建材業王者對決

地址:https://www.breakthing.com/post/8112.html