由於業務模式相似度實在太高,百度自從成立之日起就一直被媒體拿來跟谷歌對比。雖然在從未有人暢想百度能超越谷歌,但在過往的二十多年裏雙方的差距越來越大,也着實令人唏噓。

按照最新收盤價折算,百度市值約爲500億美元,谷歌母公司Alphabet則高達1.5萬億美元。百度的市值,僅有Alphabet的3%左右。

百度的市值每況愈下,當然少不了客觀因素的作用。2021年至今,受國際局勢、疫情等一系列不利因素影響,中概互聯板塊一直萎靡不振,百度自然難以獨善其身。但即便和同樣市值大跌的阿裏、騰訊等國內同行對比,百度的退步都是十分突出的。

百度被低估了嗎?

答案也許是肯定的:搜索/信息流支撐的核心廣告業務估值合理,約爲350億美元,自動駕駛和百度智能雲估值最高可能有600億和100億美元。不算其他非核心項目,百度的理想估值較當前市值也有很大反彈空間,更不用說AI大模型在日後將對搜索、雲計算、智能硬件等業務提供更高估值空間。

至於各項業務的現狀、挑战和發展方向,就是本文需要重點探討的內容了。

(圖片來自mockup)

本文要點如下:

市值探底企穩只有谷歌3%,百度仍在等待反彈機會

穩定的廣告主業:一哥地位無憂,增量空間有限

尷尬的智能雲:扭虧爲盈是驚喜,增速放緩引擔憂

低調的自動駕駛:商業化近在咫尺,成本高還是難題

狂奔的大模型:To B/To C兩手抓,雲與搜索均受益

等待爆發的副業:AI爲智能硬件、電商打开新局面?

市值探底企穩只有谷歌3%,百度仍在等待反彈機會

重估百度,我們需要分三步走,或者說回答三個問題:百度的市值觸底了嗎?哪項業務的價值被低估了?這些被低估的業務什么時候能迎來反彈?

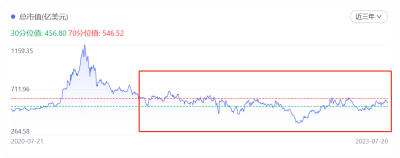

先看第一個問題。從最近一年的走勢以及各項指標來看,百度市值早已探底,沒有太大下降空間。

走勢圖顯示,除了去年10月的一輪突然崩盤外,過去三年百度市值基本介於30分位值和70分位值之間,沒有太大起伏。去年12月至今,百度市值主要在450-500億美元區間內上下浮動,月均變化幅度也非常小。

TTM、靜態市盈率和市淨率的情況也類似,除了某些特殊時段外走勢圖十分平滑。尤其是靜態市盈率幾乎呈一條直线,今年上半年甚至穩中有升,當前讀數爲51.46較年初26.25明顯改善。

從橫向對比中也能看出,百度各項估值指標並不比同行差,投資者信心正在修復。中證指數顯示,截至發稿時信息傳輸、軟件和信息技術服務板塊滾動/靜態市盈率均值分別爲43.6和45.47,均略低於百度當前的水平。

相似的情況,其實早在2021年便出現過。那年一季度是百度本輪下跌周期的开端,其股價在三個季度裏暴挫55%,市值蒸發一大半。但來到年底,百度的市盈率、市銷率、市淨率紛紛反彈至美股互聯網軟件與服務板塊的中位值附近,隨後股價、市值企穩,直到去年因不可抗力因素出現新一波大跌。

和當年相比,如今大盤走勢要更好一些,無論在美股還是港股,投資者的信心都在修復。彭博社經濟學家預測,今年二至四季度中國主要互聯網公司的收入有望實現同比三連漲,且增幅會維持在兩位數。包括中信建投、東吳證券、中信證券在內的多家券商都在研報中看好互聯網板塊。

各項指標有所改善、大環境回暖,可以說百度已經具備反彈的基礎,只需等待一個時機,或者說是一個點燃投資者熱情的爆點。

爆點在哪裏?這就要回到前面提及的第二個問題:百度旗下各項業務,到底誰被低估了。這些被低估的業務如果能支棱起來,將助推百度的復蘇。

在百度財報中,旗下各項業務主要被劃分爲廣告(搜索和信息流爲主)、創新業務(包含智能雲、小度、自動駕駛等)、愛奇藝三部分,前面兩項業務又歸納於核心板塊。愛奇藝的業績雖然仍統計在百度財報中,但已經完全獨立,不會對百度市值、股價帶來太大貢獻。

真正影響百度估值的,是核心板塊的幾個細分業務:廣告、智能雲、自動駕駛、智能硬件,還有如今正在押寶的大模型。由於百度不熱衷於組織架構調整,內部各項業務聯系緊密,資本市場仍習慣於使用PE(市盈率估值法)、PB(市淨率估值法)模型來測算其估值。

但仔細一看,搜索、雲計算、自動駕駛這幾個行業的發展狀況、估值邏輯都有很大差異。重估阿裏時使用的SOTP(分部估值法),其實同樣適用於百度身上。光看百度如今僅僅500億美元的市值,幾乎可以肯定其中幾個業務的價值被忽略了。

別的不說,光是百度智能雲和自動駕駛,就有極高的估值潛力。自2021年以來,谷歌旗下的Waymo、通用的Cruise和百度Apollo就是全球自動駕駛行業的三駕馬車,Waymo最新估值據悉超過700億美元,Cruise也達到300億美元,Apollo即便略遜Waymo一籌但不會比Cruise差。

百度是否被低估?答案是肯定的。至於這最後一個問題的答案——這些被低估業務什么時候能實現反彈,就要通過詳盡的分析來解答了。

低調的廣告主業:一哥地位無憂,增量空間有限

無論百度愿不愿意承認,廣告都還是集團唯一的支柱,也是支撐其營收、利潤、市值的主力。而從一季度的業績來看,廣告業務的表現是穩定的。財報顯示,一季度百度核心廣告收入爲166億元,同比增長6.2%,遠遠高於市場預期的2.8%,也創下2021年二季度以來的增速新高。

廣告業務復蘇勢頭超預期,有大環境回暖的原因。疫情緩解後,旅遊、零售、醫療等行業的廣告支出明顯增加。Questmobile的報告就指出,今年一季度國內线上廣告市場實現2.31%的同比增長,規模達到1462億元。

另一方面,百度在搜索行業的統治地位也發揮了重要作用。綜合Questmobile、艾媒咨詢、Statcounter等機構的統計來看,截至今年一季度百度搜索國內市場份額大約在65%左右。和巔峰時期超過8成的佔有率比,百度肯定是退步了,但仍獨佔大半壁江山,並且和後面的競爭對手們拉开較大差距。

今年二季度,微軟Bing超越百度的傳聞不時傳來,一度讓外界對這位搜索一哥的地位產生一絲擔憂。不過媒體引用的數據來源復雜,且不同機構的數據常常發生矛盾,其可信度也大打折扣。

比如大多數媒體引用的Statcounter數據顯示,今年4月百度市場份額爲27.01%,不及Bing的37.4%,但它們忽視了一個前提條件:這是僅限於桌面搜索場景。而SimilarWeb的數據則顯示,今年二季度百度在全球搜索市場的流量是Bing的四倍有余。

總的來說,百度在中文互聯網界的地位是難以撼動的,市場也沒有低估以搜索、信息流兩大場景爲核心的百度廣告業務。資本市場對百度的估值某種程度上就是對核心廣告業務的估值,500億美元的市值至少有七成——即約350億美元都留給了廣告,這和其收入佔比是成正比的。

作爲百度的基本盤,廣告業務能保持穩定已非常難得。如果說有什么需要擔憂的,那或許是增長空間已經十分有限。

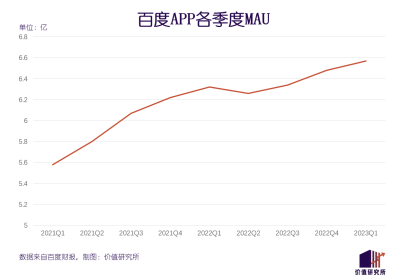

這一點從移動端、PC端的用戶增速中就能看出端倪。財報顯示,今年一季度百度APP平均月活爲6.57億,環比微增約900萬,增幅高於去年一季度的100萬,但遠低於去年四季度的1400萬。從增長曲线來看,自從2021年三季度MAU邁過6億大關後,增速整體趨緩,只有個別季度偶有爆發。

线上廣告這個行業,流量代表一切。隨着短視頻、圖文種草等新賽道的崛起,傳統搜索場景式微在所難免。百度也嘗試過多種方式刺激用戶、爭奪流量,包括全面向內容化轉型。百度APP首頁早已轉變爲圖文、短視頻混合的信息流推送模式,底部也增加了視頻固定欄目,頂部則有熱搜、直播等一級入口。

不過用戶對百度的固有印象,在短時間內是很難扭轉的。內容搜索已經被越來越多用戶所接受,只不過他們更鐘情於微信搜一搜甚至小紅書、抖音等平台,這些對手也都成爲百度的心腹大患。

百度在傳統搜索引擎領域的地位無憂,可是整個搜索行業已經撞上天花板。現階段,廣告托住了百度的下限和核心收入,但其收入、估值都難有太大突破。這時候就需要第二增長线站出來,給集團的估值增添更多砝碼了。

減速的自動駕駛:商業化來到關鍵時刻,成本高還是難題

百度其中一個寄予厚望的第二增長线,是Apollo爲代表的自動駕駛業務。

即便最近半年熱度有所下降,自動駕駛企業仍在一、二級市場享有極高估值。早在2021年,瑞穗就給Apollo开出了400億美元的估值,較兩年前大漲近4倍。不過這也是Apollo最後一次更新估值信息,在此之後其在投融資市場保持低調,外界對其最新估值缺乏了解。

過去半年,相信大家也能感知到自動駕駛的熱度下滑,百度Apollo選擇低調行事也可以理解。現在最大的問題是,自動駕駛屬於新興產業,商業化路徑尚未成熟,資本市場對獨角獸的估值邏輯一直在變,業內人士都很難准確捕捉企業估值變化路徑。

唯一可以提供參考的,只有少數幾個已上市或正衝刺IPO的同行的估值。

英特爾旗下的Mobileye,是已上市自動駕駛企業中的佼佼者,某種程度上也可以充當行業風向標。去年10月成功登陸納斯達克後,Mobileye走出了一條非常成功的上升曲线,當前市值爲327億美元,較上市首日增長約40%。

另一個值得參考的對象,是不久前剛宣布赴港上市的黑芝麻智能。雖然過去3年累計虧損超20億元且虧損額連年放大,但其估值也從2016年的不足2000萬美元暴漲至22.18億美元,七年間漲了超過100倍。

百度Apollo作爲和Cruise、Waymo齊名的全球三大自動駕駛獨角獸,估值自然和黑芝麻智能不在一個級別上,其業務模式和Mobileye也有不少差異,但這兩家公司估值的超高增速都表明了資本市場的態度。以此爲對照,Apollo較2021年增長約50%——即取得600億美元左右的估值並不是太難的事情。

至於之後能不能取得更大突破,關鍵還要看兩點:成本控制和商業化能力,這也是整個自動駕駛行業發展到成熟期後需要解決的兩大難題。

Apollo在商業化方面的動作一直很多,而且很早就明確了自動駕駛技術解決方案、出行服務(共享無人車、自動駕駛出租車等)和自主造車三條商業化路徑。就當前發展狀況來看,前兩條路走得更順一些。

自動駕駛解決方案方面,L4級自動駕駛和L2+級智能駕駛都是重點業務。

有多年的研發經驗,Apollo技術上不成問題,今年年初推出的車路一體解決方案UniBEV就被寄予厚望。該擔憂的,或許是這幾年競爭者越來越多,存量客戶的爭奪越來越激烈。

今年上半年,華爲自動駕駛的發展速度就相當驚人。截至目前,已有長安、一汽等多家車企採用華爲自動駕駛平台。7月初,華爲雲還聯合中國電動汽車百人會、毫末智行、四維圖新等發起了“自動駕駛關鍵技術攻堅”倡議,大有爭當行業老大的氣勢。

不過Apollo的優勢在於業務範圍廣泛,除了車企之外,還有不少零部件生產商、政企都是其客戶。Apollo的車聯網解決方案、智慧泊車、車路協同系統等業務,都有一批忠實擁躉。

出行服務方面,“蘿卜快跑”最有希望跑出。

截至去年年底,“蘿卜快跑”已經覆蓋國內四大一线城市和多個新一线城市,今年一季度訂單量超200萬實現成倍增長。今年7月,北京正式宣布开放智能網聯乘用車“車內無人”商業化試點服務,允許自動駕駛企業在限定區域开展常態化自動駕駛付費服務,政策的扶持無疑給“蘿卜快跑”增添了更多信心。

可以說,百度Apollo這幾年也一直圍繞着商業化運營做各種准備,現在各方面條件陸續城市,商業化已經來到關鍵時刻。但在成本控制方面,Apollo還有不少改進空間。

數據顯示,過去兩年百度研發費用份爲221億和233億元,營收佔比持續上升。雖然百度沒有披露具體支出去處,但Apollo的燒錢能力向來不用懷疑。自動駕駛企業想降低成本,終究要走那條老路:增加業務量,攤薄研發成本,商業化和成本控制本就是兩位一體、相互影響。

抓緊時間开發新客戶、跑通商業模式、搶佔更多市場份額,仍是Apollo最重要的任務。

尷尬的智能雲:扭虧爲盈是驚喜,增速放緩引擔憂

和廣告、自動駕駛相比,同屬於百度核心收入板塊的智能雲處境顯得有些尷尬——比上不足比下有余,收入、估值中規中矩,不拖後腿但暫時也沒看到太多亮點。

價值研究所(ID:jiazhiyanjiusuo)在此前的報道《重估分拆後的阿裏:最高市值將超5200億美元?》中提過,資本市場常用PS(市銷率)模型來測算雲計算企業估值,考量的關鍵指標有兩個:收入增速和市場佔有率。

尷尬之處就在於,百度智能雲的營收增速、市場佔有率都不算有優勢。

和自己比,經過2021年的狂飆之後,百度智能雲的營收增速已經明顯下滑。

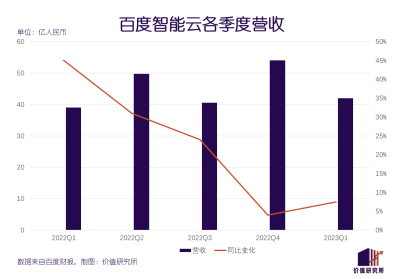

數據顯示,百度智能雲一季度收入約爲42億元,同比增長7.5%,高於去年四季度的-4%,但遠不及去年同期的45%。數據顯示,2021年四季度至2022年四季度,百度智能雲的營收同比增速一度錄得五連跌,直到今年一季度才稍稍止住頹勢。但和2021年一季度巔峰時期的99.8%相比,這增速還是有很大差距。

不過值得欣喜的是,一季度百度智能雲實現non-GAAP盈利,成本控制收到效果。去年二季度开始實行的標准化、規模化改革,比如在不同客戶中復制自研人工智能解決方案的成功案例,都幫助百度智能雲降低了成本。

和對手比,百度智能雲的市場份額也處於比上不足比下有余的地步,距離阿裏、騰訊兩大巨頭很遠,但身後也沒有太強的對手。

根據Canalys的數據,截止2022年末阿裏雲、華爲雲、騰訊雲市佔率在中國雲計算市場位列前三,市場份額分別爲37%、18%和16%。百度智能雲的市場份額約爲9%位列第四,和2021年幾乎持平,但收入有所增長。

由於產品豐富、性價比高,阿裏雲對各種規模企業客戶的吸引力都是最大的。華爲雲和騰訊雲也各有優勢:前者在政企領域人脈資源豐富且口碑極佳,後者在泛娛樂、社交賽道樹大根深,都又一批忠實擁躉。但百度智能雲起步時間晚,也沒有固定盟友,市場份額的爬坡自然相當困難。

總結這兩項數據,百度智能雲的市佔率遠不及阿裏雲,好在增速佔優。兩相抵消之下,其市銷率肯定不及後者,但也不會相差太遠。以亞馬遜AWS、微軟Azure作爲對照,阿裏雲的市銷率大概爲6倍,對應的合理估值約爲490億美元。

那么參考這些頭部廠商的標准,百度智能雲的市銷率大概只有3-4倍。結合過去一年約28億美元的收入,我們可以測算出其合理估值大概在100億美元左右。

這些年來,百度智能雲一直強調自身AI屬性,想繞過和阿裏、騰訊、華爲等對手打造差異化優勢。但從業績來看,AI對百度智能雲的幫助還沒有落到實處。即便李彥宏在今年一季度的財報電話會上強調百度智能雲是集團第二增長线,也無法掩蓋其增長乏力的現狀。

不過現在,百度雲確實碰到全新的機遇:AI大模型。

文心一言上线之後,百度的熱度明顯上漲,且帶來了更多商機。雲與AI的結合,也成爲中外廠商的共識,阿裏、騰訊、微軟、谷歌都是如此。抓住這一波AI浪潮,是百度智能雲翻身的希望。

狂奔的AI大模型:To B/To C兩手抓,雲與搜索均受益

大模型和自動駕駛一進一退,在近段時間成爲許多大廠的標配。比如阿裏,達摩院在今年5月宣布進行重大調整,自動駕駛實驗室全部並入菜鳥,圍繞商業化進行探索,不再專注前沿技術研發。另一邊,阿裏全面投身AI浪潮,“通義千問”大模型全面接入旗下各項業務。

但百度似乎不想做選擇,而是全都要。無論智能雲還是搜索,想尋找新增量,AI大模型都是一張值得嘗試的王牌。同樣以谷歌、微軟兩個硅谷巨頭爲參照,我們可以看到大模型對企業估值的加成,尤其是對搜索、雲計算兩項業務的促進作用。

數據顯示,截至7月21日收盤時微軟市值較年初上漲約42%,谷歌母公司Alphabet的市值漲幅也達到32%。從增長曲线可以看到,今年5月大模型熱度最高的時候,兩家公司的市值都迎來一波爆發式增長。

百度其實也已經喫到了大模型的紅利,可惜反彈速度沒有硅谷兩大巨頭那么誇張。而像微軟、谷歌一樣,將AI大模型技術應用應用到旗下各項業務中,也是百度一直在追求的目標。

針對C端搜索場景,百度希望“文心一言”爲首的大模型產品能改善用戶體驗、提高用戶黏性,最終目的還是要引流和吸引廣告投放。

作爲最早面世的中文大模型之一,“文心一言”也沒有讓百度失望。3月16日“文心一言”正式發布,19日DAU就突破了100萬,累計用戶超過500萬。5月初,AI對話功能正式在百度搜索主站上线,爲“文心一言”的全面接入打好基礎。

不過在360等競爭對手下場後,C端大模型的競爭也變得十分激烈,之後幾個季度可以能推高百度的研發和營銷支出。一季度財報顯示,百度的銷售費用同比增長16%,時隔多個季度再度恢復正增長。AI大模型的研發經費沒有太大下降空間,如何控制營銷成本是百度需要思考的問題。

相比C端搜索業務,大模型對立足B端的百度智能雲的作用更立竿見影。

在“文心一言”發布後不久,百度就推出了一站式大模型开發/應用平台“文心千帆”,百度智能雲也在極短的時間內更新了內嵌AI技術的MaaS(模型即服務)產品。李彥宏在“文心一言”發布會和百度內部講話中都多次強調,AI大模型是百度智能雲爭取更大市場份額的“巨大機會”。

但和搜索一樣,百度智能雲也要和對手賽跑——特別是來勢洶洶的阿裏雲。“文心一言”和“通義千問”,從誕生之日起就是已對冤家,百度和阿裏這段時間的也幾乎是近身肉搏。

這一邊百度智能雲宣布基於文心大模型升級企業應用,提供智能文件管理、智能知識理解和智能多模態加工等服務,那一邊阿裏就宣布全面开源,操作系統、雲原生、數據庫全面對外开放;這邊百度雲推出針對辦公場景的文檔轉化、摘要、文件翻譯功能,百度網盤上线智能助理“雲一朵”,那邊阿裏雲就發布了“通義聽悟”工作學習AI助手。

兩大巨頭相爭,勝負還很難定奪,可以肯定的是雲與AI大模型的結合會成爲主流,圍繞MaaS落地、是否开源等問題,雙方都還有很多硬仗要打。但大模型對企業的升級、改造作用是肉眼可見的,這也意味着B端市場不會像C端一樣在短暫紅火之後快速降溫,對雲業務、企業估值的促進作用都是長期的。

從百度近段時間的動態以及高層的發言來看,未來幾個季度對大模型的投入不會減少,百度是真的很珍惜這個翻身機會。尤其是在之前錯過了那么多風口之後,一直被詬病缺乏战略眼光的百度不想再跌倒一次了。

等待爆發的副業:AI爲智能硬件、電商打开新局面?

2018年,中文互聯網界有兩篇文章廣爲流傳。一篇叫《騰訊沒有夢想》,作者用犀利的言辭抨擊騰訊喪失產品能力和創新精神,正在淪爲一家投資公司。這篇文章流傳之廣、影響之大,甚至足以載入史冊,並驚動了馬化騰、劉熾平兩位大佬親自出面談夢想。

另一篇,熱度稍差一些,但同樣字字誅心——這篇叫《百度沒有文化》的文章中,用“始於牆外、成於牆內,盛於谷歌被牆、衰於內心圍牆”這短短幾句話點出了百度管理體系落後、缺乏文化建設和長遠眼光的症結。

距離這篇文章發布已經快要過去五年了,百度似乎還沒有完全擺脫當中提及的困境。這些年百度追過很多風口:O2O、直播、短視頻,以及如今押寶的AI大模型和自動駕駛。但這些風口大多不了了之,或者在一段時間後直接被百度拋棄。一直在追風口,卻一直沒能喫到多少紅利,百度的战略眼光確實令人擔憂。

如今再審視百度的業務版圖,撇开上面提及的幾個核心業務以及完全獨立的愛奇藝之外,能看到增長希望的副業依然不多。不過搭上AI這趟快車後,智能硬件和電商兩項業務的前景比以往更值得期待。

硬件業務方面,小度品牌爲核心的學習硬件和家庭影音娛樂硬件是主力。財報顯示,自2019年以來小度一直排名智能音箱市場出貨量前三,學習機/學習平板也多次拿到市場份額的第一名。根據IDC監測的數據,截止去年年底,小度教育硬件產品在线上渠道整體佔有率接近40%。

展望未來,AI技術將在百度硬件業務中發揮更重要的作用。5月推出的學習手機小度青禾就打出了“AI+教育”的口號,號稱可以通過全鏈路AI輔導提升學習效率、防止用戶沉迷。AI大模型技術和智能教育硬件的結合無疑是值得期待的,用AI梳理海量題庫、數據,也符合用戶的需求。

至於電商業務,現在還有太多未知,唯一確定的是百度也想爲其注入AI元素。

今年618前夕上线的百度優選就打出了AI牌,聲稱將通過搜索、直播、視頻、商城四個場域爲用戶提供搜-逛一體的智能電商平台。百度同時發布了AI導購助手、AI主播制作平台等服務,助力商家經營。

雖然百度做電商這么多年沒有太多成功經歷,但用AI武裝的百度優選還是值得繼續觀察。畢竟百度自身的流量並不差,這些年也搭建了完善的內容生態,如果能使用AI技術打通多場景、精准匹配用戶需求,至少在人-貨-場三大環節中已經具備人、場的基礎。

要不要補強貨這個環節,是下一階段需要思考的問題。現在的百度電商,還是先想想怎么打響名堂。畢竟在剛結束的618大战中,百度優選並沒有鬧出多大聲量,國內電商市場的增量空間也已非常有限。

百度電商眼下還無法對集團的營收、估值做出太大貢獻,最多只是讓人對未來的多元化經營增加一個選擇。

寫在最後

“重估百度”這個話題,幾乎每隔一段時間都會傳出一些新劇情。在2021年初首次突破千億美元大關、創造歷史新高時,同年返港上市和年底連續創造增速神話時,不少機構都認爲百度的估值邏輯將發生變化。

但這一次的情況,和以往有些不一樣:此時的百度正處於谷底,正在等待一個翻身的機會,估值上的壓力早已傳導至方方面面。拆解百度各項業務,確實不乏過人之處。但想從谷底爬回頂峰,看起來也不容易,好在自動駕駛、大模型這些項目還是令人充滿希望。

風險提示:

本文不構成任何投資建議,市場有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市值僅爲谷歌的3%!AI大模型、自動駕駛能否讓百度翻身?

地址:https://www.breakthing.com/post/81151.html