“注意看,這個男人叫小帥。”“OMG!买它!”“哈基米、哈基米、哈基米”……

如果常刷短視頻或者看直播,相信這些網絡熱門語你必定不會陌生。

曾幾何時,收發信息已從廣播、電視等大衆傳媒,轉向抖音、快手等短/長視頻平台,新聞熱點、影視評論、電子商務、家庭萌寵等短/長視頻充斥網絡,並借由人手一部的手機快速擴散。

不僅是短/長視頻和直播領域,音視頻正加速向各行各業滲透,被廣泛應用於在线教育、電商、辦公、醫療等場景中。

“音視頻+”重塑行業之時,一批雲廠商也成爲各行各業的基礎設施,幫助不具備音視頻專業能力的企業和开發者以快速、敏捷、低成本的方式獲取音視頻能力。

國內雲服務提供商七牛智能科技有限公司(以下簡稱“七牛雲”)便是其中代表之一。

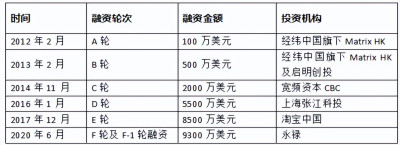

七牛雲成立於2011年,在過往十多年的經營歷程中,七牛雲從“雲存儲”起家,建立起統一的異構數據庫,輔助音視頻雲服務和數據分析,曾連續兩年入選“中國獨角獸企業”榜單,並被評爲雲服務領域的領軍企業。基於此,在一級市場,七牛雲備受資本青睞。據數據猿統計,七牛雲已完成6輪融資,總融資額25900萬美元,折合人民幣18.61億。

來源:七牛雲招股書

隨着規模體量的增大,七牛雲在2021年向美國SEC提交招股書,擬納斯達克上市。但最終以2022年9月公司自愿撤銷申請材料收尾,異地上市未能成行。9個月後,七牛雲卷土重來,而這一次,七牛雲選擇“棄美赴港”。

2023年6月29日,七牛雲向港交所遞交招股書,繼續向國際資本市場發起衝擊。迫切上市的背後,或許與之業務收入增速下滑、虧損比重加大有關,急需上市融資提供“長錢”。

MPaaS業務增速顯現疲態,押注APaaS

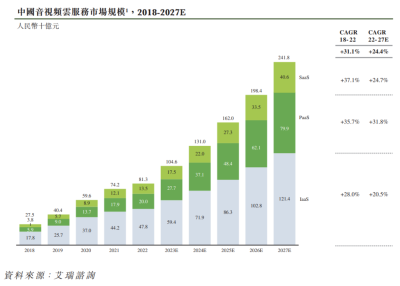

中國音視頻服務市場可劃分爲IaaS、PaaS及SaaS市場。

IaaS是底層硬件或虛擬服務器,通過互聯網提供雲端應用運行的基礎設施組件,如計算能力、存儲、分發網絡及其他基礎雲資源;PaaS是依托基礎雲資源,強調整合、配置、調度,使用戶能夠使用解決方案堆棧部署或創建雲端應用程序;SaaS是提供在雲端運行的开啓即用的軟件應用程序,以滿足企業業務需求。

簡單點說,如果你想喫飯,IaaS模式相當於給你一個廚房,鍋碗瓢盆什么基礎工具都有,你需要自備材料以及自行烹飪;

PaaS模式是除了提供基礎工具還會提供原材料,肉菜蛋奶等,你直接可以烹飪,省去了配菜等步驟;

SaaS模式則更像是,去飯店點餐,無需個人操作直接按需就餐。

上圖來自於艾瑞咨詢,可以發現,中國音視頻雲服務市場規模中,音視頻IaaS模式佔據絕大部分的市場份額。但從未來五年規模增速看,PaaS模式以31.8%的年復合增速,位居三大業務模式之首,是增速最快的音視頻雲服務模式。這主要是由於國內音視頻市場客戶差異化需求較高,提供標准化應用的SaaS模式因其定制化程度高,無法及時滿足音視頻市場不斷變化的需求,因此平台型PaaS模式發展更具潛力。依據艾瑞預測,音視頻雲服務PaaS市場規模將從2022年的24.6%提升至2027年的33%。

相比SaaS產品,PaaS的不同在於其提供了一個平台。不僅要關注產品能力的落地,更要關注生態落地。因此在PaaS前期,找到足夠優質的獨立軟件开發商至關重要,通過與獨立軟件开發商協同配合,打开市場。

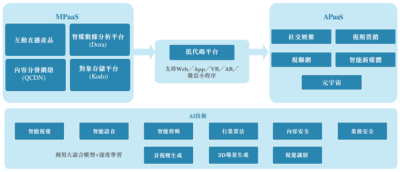

七牛雲是一家PaaS解決方案廠商,包括MPaaS、APaaS及DPaaS,深耕視頻點播、互動直播、實時音視頻、攝像頭上雲等領域,提供面向場景的音視頻服務。目前,公司的企業客戶和开發者數量超過 100 萬,廣泛分布在互聯網、廣電與新媒體、汽車、金融、生命科學、智能制造等行業,包括 OPPO 、愛奇藝、平安銀行、招商銀行、上汽集團、芒果 TV 等知名企業,其音視頻生態已初見雛形。

無論是從音視頻PaaS模式未來增速,還是七牛雲自身構建的“朋友圈”,公司前景似乎一片光明,但眼下業績表現卻算不上太好。

來源:七牛雲招股書,業務架構圖

先說MPaaS業務,該業務主要七牛雲幫助客戶處理服務器與存儲系統等資源投入大、數據傳輸與處理技術要求嚴格、直播延遲等用戶體驗差等痛點。

MPaaS產品的收益主要源自QCDN、Kodo、互動直播產品和Dora。(內容分發網絡QCDN、對象存儲平台Kodo、互動直播產品及智媒數據分析平台Dora)公有雲客戶按使用量收費,私有雲客戶按定制化項目收費。一直以來,MPaaS業務是七牛雲主要收入來源,2020年至2022年,MPaaS業務年均貢獻收入佔總收入比重約88%。

就PaaS而言,無論是訂閱模式還是項目模式,只有當用戶規模達到一定量級,才會攤低成本實現盈利。近三年,七牛雲MPaaS付費客戶數呈現增長態勢。MPaaS付費客戶數量由2020年的61502名增至2021年的68808名,並於2022年進一步增至83970名,2022年MPaaS付費客戶增長22%。

按常理來說,隨着付費客戶規模的增加,七牛雲該項業務收入應保持增長。然而,2022年來自MPaaS產品的收入同比下滑36.1%,由2021的13.70億元降至2022年的8.75億元。

究其原因,一是MPaaS客戶平均貢獻減少。雖然付費客戶數量增加,但主要增加的是中小型客戶,付費能力較弱。2020年、2021年及2022年,MPaaS客戶的平均貢獻分別爲人民幣16700元、人民幣19900元及人民幣10400元,2022年同比減少9500元。

二是下遊客戶縮減支出,相關需求減少導致的收入下降。招股書提到,來自雲存儲Kodo的收入直接縮減了3億元,由2021年6.5億元降至2022年的3.2億元。有2022年硬件供應鏈中斷原因,也有雲存儲逐漸飽和,客戶對Kodo需求下降的原因。此外,QCDN收入下滑約1億元;直播互動產品收入下滑3700萬元;Dora收入下滑3110萬元。

面對MPaaS業務增長乏力以及市場需求的變化,2021年9月七牛雲正式推出了APaaS業務,主打一個平台與多個場景的“1+N”商業布局,五個應用場景即社交娛樂、視頻營銷、 視聯網、智能新媒體以及元宇宙。

APaaS能夠幫助开發人員更加高效地开發和部署應用。此外,APaaS還提供了多語言和多框架支持,使得开發人員能夠更加靈活地選擇和使用开發工具和框架。在七牛雲推出APaaS業務後,APaaS付費客戶數量由2021年的1319名增至2022年的1967名,同比增長49.1%;APaaS客戶平均貢獻更是從2021年的18900元躍升至2022年的98600元,同比增長422%!

由此來看,基於場景需求的“產品集成”相較於單一產品,產品價值更落地,客戶也更愿意爲之买單。

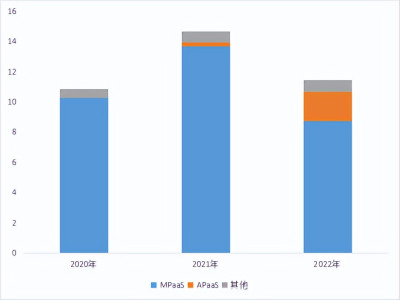

2020-2022年,七牛雲來自MPaaS產品的收入佔比不斷下滑,佔當期總收入比重爲94.3%、93.1%及76.3%。2021年和2022年,來自APaaS解決方案的收入佔比不斷增加,佔當期總收入比重爲1.7%及16.9%。招股書顯示,2022年APaaS業務毛利率爲28.3%,MPaaS業務毛利率爲17.3%,APaaS業務的毛利率相比MPaaS業務毛利率高出9%,且客戶平均貢獻高,七牛雲後續將繼續向MPaaS客戶推廣APaaS解決方案。

不過,七牛雲在招股書中坦言,大多數APaaS客戶是自有場景需求的MPaaS客戶轉換而來。但若對比2022年和2021年收入情況,2022年三項業務(MPaaS+APaaS+其他)的合計收入,還比不上2021年僅MPaaS一項的業務收入。也就是說,即便將2022年MPaaS業務全部轉化爲APaaS,盈利能力略有好轉,但業務體量似乎已觸及“天花板”。

七牛雲業績增長已顯乏力,七牛雲總收入從2020年的10.89億元增加35.1%至2021年的14.71億元,2022年總收入跌至11.47億元,同比下滑22%。

來源:七牛雲招股書,各項收入表現(單位:億人民幣)

每賺1元,要給上遊運營商/雲廠商5毛

招股書顯示,2022年,七牛雲以11.5億元的營收位列中國音視頻PaaS市場第三,佔5.7%的市場份額。除競爭對手A以37億元的營收佔據18.4%市場份額外,排名第二、第四、第五的競爭對手市佔率極爲相近,分別爲5.8%、5.5%和5.4%。

再看APaaS市場,七牛雲以1.9億元收入佔11.9%市場份額,排名第二。排名第一的競爭對手B和第三的競爭對手A,市佔率分別爲14.4%和11%,差距亦是沒有拉开。

即便七牛雲營收排名在國內音視頻PaaS和APaaS市場如此靠前,但仍未擺脫虧損狀態,2020年至2022年,經調整淨虧損分別爲2026.4萬元、1.43億元、1.5億元。

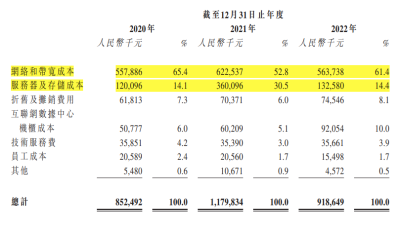

關於七牛雲虧損的原因,銷售成本高昂是原因之一。銷售成本包括向客戶提供產品相關的成本和費用。其中,向網絡運營商及雲提供商購买的“網絡和帶寬成本”佔整體銷售成本約60%,“服務器及存儲成本”佔整體銷售成本20%。

按2022年成本計算,七牛雲每賺1元錢,就要向上遊供應商(雲廠商/運營商)繳納5毛錢的網絡費和1.2毛錢的服務器等費用。整體看,2020年至2022年七牛雲銷售成本佔總收入比重分別爲78.24%、80.22%、80.12%,高昂的銷售成本不斷蠶食公司利潤。

辛苦半天,七牛雲還是在給上遊IaaS雲廠商和運營商打工。

來源:七牛雲招股書,報告期間銷售成本明細

此外,2020年-2022年,“三費”中銷售費用分別支出1.06億元、1.93億元、1.48億元;行政費用分別支出0.76億元、1.2億元、1.11億元;研發成本分別支出0.96億元、1.43億元、1.29億元。“三費”合計費用率從2020年的25.5%升至2022年的33.8%,提升了8.3個百分點。

若將銷售成本費用率與“三費”合計費用率疊加,2020年-2022年分別爲103.8%、111.1%、113.9%,算到這兒七牛雲就已經“入不敷出”。

當然,雲計算廠商虧損是老生常談的話題了,強大如IaaS廠商阿裏雲也經歷了2009年到2021年,10余年積累才扭虧爲盈。如今,雲服務廠商匯聚了衆多重量級玩家,除阿裏外,華爲、騰訊、百度、京東、三大運營商等,競爭環境日益激烈。

尤其是今年上半年,阿裏打響“雲降價”發令槍後,價格战一觸即發,多家廠商跟進,“沒有最低只有更低”的雲價格,裹挾着一衆雲廠商賠本搶佔市場。現階段,增收不增利是雲服務廠商的普遍現象,虧損是絕大多數雲廠商的常態。

來源:各家公司財報披露數據,數據猿整理

爲縮窄虧損,七牛雲2022年即減員控費,縮小銷售團隊和行政團隊規模。具體而言,與2021年相比,2022年七牛雲銷售團隊及行政團隊的人數分別減少了104名及7名。公司預計,隨着2023-2024年經調整淨虧損逐漸減少,將於2025年實現盈利。

不過有一點數據猿不是很理解:七牛雲的研發人員也在縮減。2020年公司研發人員185人,到2021年增至254人,而到2022年卻減至172人。與此同時,公司表示要繼續投資,吸引更多研發人員。研發人員頻繁變動,與公司聲稱的持續投入似乎並不相符,對於研發人員去留究竟是“自愿”還是“被畢業”,還需要七牛雲給予進一步說明。

回顧上一輪雲計算行業蓬勃發展期,是在4G進行大規模建設後,移動網絡質量得到大幅提升,由此拉動了2015年至2018年諸如直播、短視頻、手遊等應用的流量增長。在這一時期,雲計算廠商業績大幅提升。而從2019年至今,5G建設雖然如火如荼,但依然缺乏創新應用。

今年上半年,ChatGPT爲代表的生成式AI應用爆紅,將重塑各行各業,有望成爲驅動新一輪雲計算景氣周期的引爆點。對七牛雲來說,“音視頻+AIGC”是其必爭之地,從其战略布局來看,2021年推出APaaS業務,未來也將繼續深耕場景應用。

在提升收入方面,留存是一切增長的基礎。知名战略咨詢貝恩公司曾給出這樣一組數據,客戶留存率增加5%,公司利潤可以增加25%-95%,對應將現有客戶轉換爲重復客戶的可能性爲60%-70%。提高客戶留存率比增加付費客戶數量更能使公司業績表現更好。雲的生意,是客戶長久積累的過程。

招股書提到,2021年和2022年,七牛雲MPaaS業務的客戶保留率分別爲72.1%和72.5%;2022年APaaS業務的客戶保留率達到88.8%。若未來七牛雲將MPaaS業務客戶順利向利潤更高的APaaS業務轉化,並保證客戶留存率的穩步提升,或許其2025年盈利的目標即可實現,但現下還在“陣痛期”。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:七牛雲赴港IPO,押注音視頻APaaS,給運營商和IaaS雲廠商打工

地址:https://www.breakthing.com/post/81294.html