瀚亞投資發布《投資亞洲,發揮ESG策略優勢》報告,瀚亞投資固定收益基金經理吳榮仁表示,全球社會繼續強烈關注ESG以及公司如何將ESG考慮因素整合至商業模式,爲投資者帶來了風險及機會。吳榮仁相信,採用可持續慣例的公司長遠而言有較大機會帶來更大價值。盡管亞洲的可持續債券市場正迅速增長並變得更多元化,但東盟加三的可持續債券市場僅佔這些市場所有未贖回債券的1.7%。雖然可持續債券的發行量有或在未來增加,但投資者可同時投資亞洲的可持續債券及具備吸引環境、社會及管治特點的傳統債券,有效地實現投資及可持續發展目標。

亞洲可持續債券的形勢

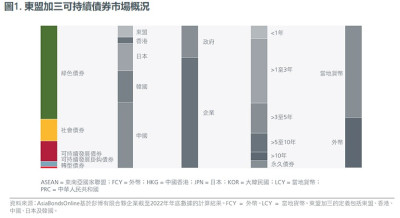

2022年年底,東盟加三可持續債券市場的規模達到5893億美元,同比增長37%,增速高於全球可持續債券市場的27%。該市場是全球第二大的地區性可持續債券市場,佔全球可持續債券市場的17.7%。

東盟加三的可持續債券市場由綠色債券主導,平均加權期限爲4.5年。超過50%的未贖回債券由私營部門發行,意味着公營部門有更大的發債空間。爲了促進新加坡的減碳措施並深化其綠色金融市場,政府宣布公營部門將在2030年前發行高達350億新加坡元的綠色債券。

除東盟加三以外,印度亦是可持續債券的重要發行國。印度政府在2023年1月發行了首批綠色債券。兩批等值5億美元的當地貨幣債券均獲得綠色溢價(較低的融資成本),反映出強勁的國內需求。爲配合印度在2030年前將非化石燃料發電量提升至500吉瓦,並透過非化石燃料來滿足印度50%能源需求的進取減碳目標,印度的可再生能源行業一直增加資本投資,並借助可持續債券市場來促進能源轉型。受惠於利好的監管機制,加上印度的可再生能源項目已達到電網平價,可再生能源行業增長強勁,在2016年至2021年間的復合年增長率達15.5%。

ESG在信貸評級中的作用

雖然可持續標籤債券市場正在亞洲迅速增長,但其仍然僅佔整個亞洲債券市場的很小比例。除了標籤債券外,投資者亦可借助更廣泛的亞洲債券市場進行可持續投資。

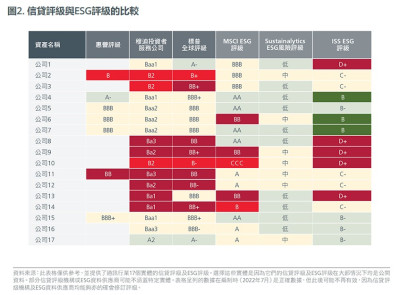

隨着對可持續發展的關注日益提高,穆迪、標普全球及惠譽等國際信貸評級機構已开始制定指標,向投資者解釋不同的ESG因素如何影響最終的信貸評級。

然而,信貸評級機構只會考慮可能對發行人或某只債券的違約概率構成實質影響的ESG因素。例如,如果發行人在實施碳定價或對碳排放有嚴格規定的司法管轄區營運,它們將會考慮發行人的碳強度。在這種情況下,較高的碳強度將產生額外成本,並可能影響發行人在可見將來違約的機率。另一方面,ESG評級衡量公司對環境、社會及管治投資標准的承諾。信貸及ESG評級的時間範圍亦可能各異。

由於ESG評級行業仍處於起步階段,歷史數據通常不易於獲得,而且往往不完整或不准確。因此,現時爲發行人的信貸評級與ESG評級確立牢固及明確的關系仍爲時尚早。能源經濟與金融分析研究所﹙IEEFA﹚就700多間擁有惠譽評級、穆迪及標普全球授予的信貸評級的公司進行了一項研究,根據該研究,信貸評級與ESG評級之間幾乎沒有關系。聯合國負責任投資原則﹙UNPRI﹚的數據比較了各行業約120間公司的信貸及ESG評級,其結果與能源經濟與金融分析研究所的研究結果吻合。

因此,主動型基金經理有空間透過整合自己的ESG分析來增加價值。瀚亞固定收益團隊的專屬ESG評分框架根據發行人的ESG風險及准備程度進行分類。透過採納ESG視角,主動型基金經理可避免投資於“未來輸家”——中至高風險且ESG准備程度較低的發行人——以提高回報。主動型基金經理亦可識別出正致力減低ESG風險並應對業務面臨的潛在ESG風險的發行人,以把握全新的投資機會。例如,建築物目前佔全球碳排放量的39%,但發展商正加速綠化其房地產投資組合。綠色建築能夠節省50%或以上的能源,有助達成聯合國可持續發展17項目標中的9項。例如,新加坡已定下目標,在2030年前使80%建築物獲得該國的“綠色建築標志”評級工具認證,以鞏固其建設低碳及節能城邦的承諾。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瀚亞投資:可持續債券市場迅速增長 投資者可同時投資可持續債券及ESG的傳統債券

地址:https://www.breakthing.com/post/81393.html