生物制藥公司已經享受了30年的高生產力——平均股東總回報以17%的年復合增長率增長,但這個時代已經結束了。他們企圖通過差異化的並購重回那個時代,但邏輯似乎沒轉變過來。

未來十年,保持生產力並創造持久的競爭優勢,對於任何一家制藥企業而言都是艱巨的任務。甚至對一些公司來說,這不會是一個平穩期,而是衰退期。

傳統上,生物制藥公司的發展主要依靠並購。過去15年,排名前30的生物制藥公司的上市資產中,超過60%是通過收購獲得的。盡管過去兩年並購大幅放緩,但交易成本和溢價並沒有下降多少。一項最近的數據顯示,2023年上半年行業並購平均交易溢價爲120%。通常每筆交易的溢價約爲60-100%。

在明確的途徑下如何保持相對的競爭優勢,這是每個藥企的必做功課。埃森哲的全球生命科學研究主管曾對制藥經理人總結過四種路徑:

建築師路徑。早期資產收購——通常是通過生物技術平台,使公司能夠在治療領域擴大產品线。

建設者路徑。生物制藥公司通過後期收購來增強管道資產的傳統方式。

控制器路徑。支持地域擴張或垂直整合的交易,例如增長市場、控制供應、原材料、分銷和/或銷售點。

生態系統途徑。交易側重於收購專有技術和能力,以實現更快的創新或通過分析、人工智能、數據、新設備和/或合作夥伴以新方式接觸客戶。

該研究發現,過去10年中七成的交易都集中在建設者路徑(從長遠來看,這種方式趨於不可持續),以及建築師路徑。生態系統路徑並不常見,僅佔並購交易數量的16%和交易價值的1%。而關注垂直整合的也只有14%。

事實上,大家都企圖通過改變策略、尋求差異化的並購重回增長時代,但他們邏輯似乎沒轉變過來。今年上半年的並購盡管在規模上有所突破,同時新的趨勢开始顯現,溢價收購頻現,好的資產仍然以相當瘋狂的價格展开交易,但實質上交易仍局限在圈內,而將要迎來的反壟斷似乎讓這一企圖雪上加霜。

並購交易开始火熱

“醫療保健行業 2023年开局慘淡,是至少30年來上半年表現最差的行業之一”。高盛研究部在一篇關於上半年行業並購的總結中寫道。

然而,到第二季度時,情況發生了180度的轉變。

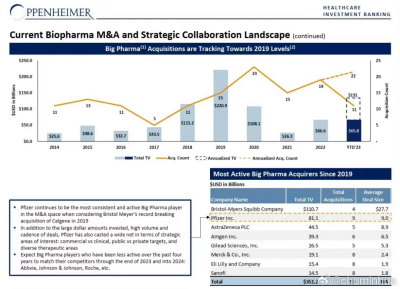

生物制藥並購开始火熱。投資銀行奧本海默的數據顯示,2023上半年的並購交易額已經達到2021年的水平,並接近2022年全年,爲658億美元。事實上,從交易數量上已經略超去年全年。

並購已然復蘇,這是否會成爲市場回暖的信號?是什么推動了並購的復蘇?

高盛對105位投資者發起的調查顯示,市場情緒仍保持謹慎,大多數受訪者預計行業在今年剩余時間內要么表現與市場一致,要么表現不佳。僅有46%的投資人相信表現會超出預期。

盡管如此,但並購仍然是跨國藥企們的關鍵轉型工具,以及Biotech們現階段獲得資金或者“重生”的方式。

從數據來看,並購背後的推手也正是不缺錢的跨國藥企們,他們一致地展开着密集的收購行動。輝瑞仍然是並購最活躍的公司,據奧本海默統計,自2019年來,它在並購交易數量上拔了頭籌。除了交易量大、投資金額大、交易節奏快之外,輝瑞還在其感興趣的战略領域撒下了一張大網。他的並購偏好往往反映着他的訴求、未來競爭力和對市場的研判,比如是偏好商業階段公司還是臨牀階段、上市公司還是私營公司,以及治療領域。

緊跟在他身後的還有默沙東、禮來和賽諾菲,他們正在密集地補充管线。該機構預計,過去四年中不太活躍的跨國藥企艾伯維、強生、羅氏將在2023年底和2024年參與到並購的隊伍中來。艾伯維已經有變化了,在收購艾爾建之後前者給自己定了每年20億美元的交易限額,導致他在這幾年中交易寥寥,現在這一限額已經成爲過去時了。

做出這種預判的原因在於,一方面跨國藥企手中有充盈的現金,而其面臨的藥品專利到期壓力越來越大。據高盛研究稱,全球制藥行業約有7000億美元可用於收購其他公司並投資於研發,而制藥公司大約有2000億美元的收入將在後五年面臨專利到期。

另一方面,买方與賣方關於價格預期的差距縮小,而且後者在IPO和一級市場很難獲得資金,出售已經成爲主要的投資者退出策略。“大型制藥都適合進行選擇性收購”。

盡管並購將持續增長,但未來的並購活動可能並不都是引人注目的大型交易,而是隨着公司追求其战略增長而出現更多健康的中端市場交易。這些較小的交易也可以推動轉型和增長。普華永道表示,雖然現金充裕的企業仍處於採取更大行動的有利位置,但“未來幾個月中端市場交易將主導市場,因爲首席執行官們將採用战略收購和選擇性剝離的計劃來改變其未來的投資組合”。

該機構還提示,在快速變化的世界中,首席執行官需要採取“大膽的”並購策略,使他們能夠在競爭中保持領先地位。“但大膽並不一定意味着大。”並購可以通過多種形式改變商業模式。而且在當今困難的融資和監管環境中,規模較小的交易可能更容易完成,“如果它們構成精心策劃的收購或處置計劃的一部分,也可以帶來變革”。

被收購公司透露出何種不同信息?

的確,在當今快速變化且相對困難的融資和監管環境中,幾乎沒人不承認,醫藥市場收並購情況正在發生變化。而今,究竟什么樣的公司更受制藥企業收購青睞呢?所押注領域透露出何種趨勢?

從收購公司所在領域來看,與大衆傳統認知有所差異,市場上對收購小分子公司產生了濃厚的興趣,其中近一半被收購公司處於小分子領域。與此同時,生物制劑如ADC和單克隆抗體成爲了投資者的新寵,其中近1/3則被單克隆抗體攻佔。

與此同時,另一大現象愈發明顯,相較於過往更瘋狂投早期且具熱點管线的公司,已有產品進入商業化階段以及研發管线進展步入後期的Biotech更受青睞,這不難理解,經過了商業化驗證的公司確定性更強。此外,收購規模更青睞於中小型收購,規模較小、中端市場較多的交易或更易完成。

這直接體現在了2023年上半年的並購表現上,僅已經實現商業化的被收購公司就達1/3。以賽諾菲以29億美元收購的美國生物制藥公司Provention Bio爲例,該公司旗下的TZIELD療法去年便在美國獲得批准,用於1型糖尿病發病延緩的治療,而且是全球首款延緩1型糖尿病進展藥物。

阿斯利康約18億美元收購CinCor也是一個典型案例,而且溢價超200%。Cincor在2022年1月於美國納斯達克上市,在去年市場低靡的情況下,Cincor僅僅憑借baxdrostat唯一一款藥物,上市八個月股價漲幅就超80%。阿斯利康的意圖也很明顯,將通過增加CinCor的候選藥物baxdrostat(CIN-107)來加強心腎疾病領域在研新藥產品管线。

好的資產仍然以相當瘋狂的價格展开交易,這逐漸成爲業內亙古不變的共識。從根本上說,市場一直在獎勵在業績增長等方面表現出色的企業,這直接體現在了21起生物制藥溢價收購上,通常每筆交易的溢價約爲 60-100%。除了阿斯利康溢價超200%收購CinCor,大幅溢價被收購的還有瑞典罕見病領域巨頭Sobi收購癌症治療藥物研發商CTI、罕見病療法开發公司Amryt Pharma、諾華35億美元收購Chinook以加強腎髒領域產品布局等。

“大家現在更追求價值,即使溢價也愿意买單。”毋庸置疑,價值創造仍然是核心,也可被視爲交易的指導原則。度過了上半年,2023下半年的並購熱點有會呈現哪些趨勢呢?普華永道給出了預測,總結來看:

一是通過生物技術收購來填補管线,隨着大型制藥公司尋找並購機會來實現其增長計劃,能夠填補本世紀後半葉管道缺口的中型生物技術公司(價值在50億美元至150億美元範圍內)將在2023年受到廣泛關注。然而,真正的創新資產數量有限,這些企業的估值和競爭仍將很高。

二是剝離投資,大型醫藥集團將繼續重塑其投資組合,並確定非核心資產進行剝離。利率上升和股價下跌可能會給企業剝離計劃帶來更大壓力,以幫助產生現金爲新投資提供資金,以優化投資組合並使其與核心競爭力更緊密地結合。

三是CRO、CDMO 和醫療技術將更受歡迎,強勁的現金流或會使這些行業在2023年成爲有吸引力的投資對象,而具mRNA或細胞和基因治療能力的公司的競爭將繼續激烈。

反壟斷給並購上剎車?

緊鑼密鼓的並購下,值得關注的是,美國新的反壟斷合並指南可能會對醫療保健交易產生“寒蟬效應”。

有反壟斷專家表示,美國聯邦反壟斷機構已提議更新美國合並指南,如果最終確定,監管機構可以更有效地打擊醫療保健行業的合並。

也有律師同時表示,這些指導方針如果獲得通過,將導致並購,尤其是大型復雜並購遭遇更嚴格的審查,並增加總體上面臨更多挑战的可能性。

最近就有兩個知名的案例。一個是聯邦貿易委員會(FTC)提起訴訟,阻止安進以278億美元收購Horizon Therapeutics。FTC聲稱,這筆交易將增強Horizon在其兩種藥物(用於治療甲狀腺眼病的Tepezza和用於治療慢性難治性痛風的Krystexxa的市場壟斷地位。

另一個是輝瑞對Seagen的收購,在前兩周,後者發布了FTC要求輝瑞對Seagen的擬議收購提供更多信息的公告。除此以外,在輝瑞和Seagen提交額外信息後,FTC將在30天內進一步延長調查的等待期,Seagen和輝瑞預計的完成收購日期大約在2023年年末或2024年年初。

這些訴訟的影響超出了安進等公司本身,引發了人們對合並、定價行爲、產品捆綁、多元化以及任何被認爲是反壟斷行爲的更廣泛打擊的擔憂。

而且根據新的指導意見,“或將波及原來很少提出質疑的縱向合並和跨市場交易”前述專家表示。縱向合並將不允許形成反競爭的市場結構,即使合並公司的市場份額低於50%,監管機構也將審查縱向交易。

然而,似乎有部分人對於這項變化表達了“歡迎”的態度。一家小型早期藥物开發公司表示,“這種審查方式的轉變可能對我們有利”,這可能爲大型制藥公司創造機會,讓他們有更多精力去認真地評估早期階段的公司——它們可能無法達到200億-300億美元的規模,但對於有資本配置的大型制藥公司來說,早期資產的潛力巨大。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:燃!並購超2022全年,平均溢價120%,輝瑞、默沙東、AZ瘋狂,發生了什么?有哪些新趨勢?

地址:https://www.breakthing.com/post/81833.html