來源:移動支付網 作者:慕楚

Q2結束,Q3开始,上半年對於支付行業來說,平靜中帶着暗流。

格外關注的監管動向

上半年監管的動向格外受支付行業關注。

從頂層制度來看,兩會期間,中共中央、國務院印發了《黨和國家機構改革方案》,決定在中國銀行保險監督管理委員會基礎上組建國家金融監督管理總局(簡稱“國家金管總局”),不再保留中國銀行保險監督管理委員會。本周,國家金融監督管理總局各地監管局也已經統一掛牌,業務开展步入正軌。

國家金管總局將統一負責除證券業之外的金融業監管,強化機構監管、行爲監管、功能監管、穿透式監管、持續監管,統籌負責金融消費者權益保護,加強風險管理和防範處置,依法查處違法違規行爲,作爲國務院直屬機構。

人民銀行的部分監管領域將劃分給國家金管總局,其中金融消保是最爲重要的領域。

但具體哪些事務進行劃分?誰來當國家金管總局的領導?細分領域又誰來主管?這一系列的監管事宜和人事變動,在上半年都讓支付行業異常關注。

此外,支付行業也正在特殊時期,套碼處罰、多個支付牌照中止續展、259號文落地、支付監管线高層變動等等一系列事件疊加,都讓行業期望能夠有“說得上話,擔得了事”的人物出現。

值得一提的是,範一飛“落馬”的余震之下,支付監管部門的變動也備受各方關注。自2022年年底,上一任支付司司長調任之後,人民銀行尚未在公开場合公布繼任者爲何人,空缺已有半年有余,相關傳聞四起。

259號文的持續推進落地

259號文,即《中國人民銀行關於加強支付受理終端及相關業務管理的通知》(銀發〔2021〕259號,自從發布以來已經快滿2年時間,而相關條款的落地仍然在持續推進。上半年,清算機構在各地召开相關會議,推進259號文的相關條款進一步落地。在有“既得利益”的情況下,互聯網巨頭、發卡銀行、收單機構對259號文的落地均不太情愿。

總體上來看,259號文讓個人收款碼向個人經營碼轉變,削弱互聯網巨頭的支付“本代本”交易比例,同時一定程度上釋放聚合碼市場紅利;要求落實“一機一戶制”,這限制了POS機跳碼套現市場的交易比例,敦促行業向服務真實商戶轉變,但也提高了套現成本。

其中個人經營碼已經在2022年3月政策執行之初开始落地,但市場與監管深層次的政策博弈仍然在繼續。而涉及百萬代理商群體的259號文收單領域落地,在2023年上半年依舊是代理商們的“八卦”重點。從河南河北,到上海深圳,強硬執行的傳聞不絕於耳。

上半年,還有多家擁有上市背景的頭部收單機構自爆“套碼”,讓行業感受到“傳統”套現伎倆走到盡頭,落實259號文顯得更加緊迫。

底層支付混沌加劇

支付強監管常態化,使得合規成本提升,習慣了野蠻生長的企業或業態便开始出現更多亂象。

各大收單機構自去年开始,便針對信用卡套現業務开啓了漲價潮,從原來的0.6%,上漲到1%,甚至2%,直追國際收單費率標准。這期間存在突然漲價、通知不到位、通知隱蔽、過度收取通訊費等一系列問題,使得用戶、代理商、收單機構之間本就脆弱的信任鏈再現裂痕,“割韭菜”聲四起,代理商之間的惡性詆毀、“互相攻伐”更加激烈。

另外,當下信用卡套現市場已衍生出所謂的“工單模式”,從信用卡辦理开始,便切入POS機辦理環節,這其中夾雜着過渡營銷、個人信息泄露等一系列風險,合規上仍然堪憂。

而POS電銷問題,在今年上半年更是被頻繁點名,監管加強態勢已經明確。

今年央視315晚會曝光了短信詐騙,“隔空盜刷”騙局,這對短信灰產是一記重擊,而電銷POS很多時候也是依靠短信營銷。

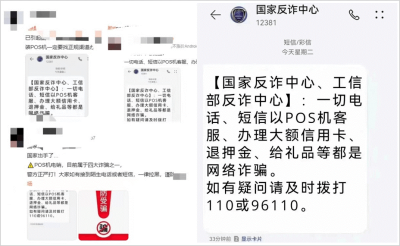

6月,國家反詐中心、工信部聯合群發防詐短信進行提醒,提醒短信主要內容爲:“一切電話、短信以POS機客服、辦理大額信用卡退押金、給禮品等都是網絡詐騙。”這幾乎判斷了電銷POS就是詐騙。此外,各地公安近兩年也开始嚴厲打擊電銷POS帶來的電信詐騙問題。電銷POS從原來的違規上升到違法,會獲罪判刑的地步。

新的突圍方向稍有起色

支付行業有哪些新的機遇?這是很多人關心的問題,強監管之下,增量市場並不多,但也不是沒有。新興市場方面,跨境支付值得關注,新興支付技術方面,刷掌支付值得期待。

以跨境電商收付款爲主,跨境支付領域正在經歷一定的混沌期。存在跨境電商產業快速發展,收付款需求爆炸式擴大,與跨境支付規則模糊,相關法律法規尚不完善的矛盾。這讓很多外貿企業出現了賣出東西簡單,但收款難的問題。

反洗錢、外匯管理等主要法律法規,均是十幾年前出台,難以滿足當下的外貿快速發展需求。這就造成了絕大多數外貿企業處於“薛定諤”的合規狀態,甚至部分熟知跨境電商業態的業者作出了“如果做到完全合規,絕大多數外貿企業都要死”的感嘆。

面對這一情況,各地監管機構也在大體合規的基礎上,逐漸釋放可操作空間,不斷下發從宏觀到細則的跨境支付新監管要求,助力跨境新業態發展。

在了解客觀情況之後,相對銀行而言,市場表現更加靈活的支付機構則更可能在跨境支付領域找到機遇,尋找監管合規與發展跨境新業態的中間值。這伴隨着較大風險,但相對國內成熟的支付市場,跨境支付在混沌之下,擁有更高的收益。當然,在玩家逐漸增加,市場競爭更加激烈的趨勢下,盈利空間也正在不斷收縮。

刷掌支付是近兩年爲數不多的前端支付科技創新,今年上半年,微信支付已經在北京地鐵大興機場线正式上线刷掌支付,支付寶的相關產品也正在積極研發中。

相對於刷臉支付,刷掌可以更加注重隱私,但由於我國在此之前尚沒有大規模鋪設刷掌相關場景,刷掌的用戶教育成本會更高,相關法律法規也不夠完善,刷掌的市場推廣速度不會太快,更看好其長期發展。刷掌不僅給原有支付產業帶來增量市場,也會給科技企業帶來新機會。

正在开啓新的發展階段

近日,針對螞蟻、騰訊等平台企業金融業務監管已經落地,兩大巨頭合計罰沒超百億。這意味着“靴子落地”之後,過往一筆勾銷,未來重新出發。同時,在一系列的監管措施落地之後,金融監管部門爲行業發展劃定了紅线。過去以支付爲入口,不斷輻射金融領域的玩法何以爲繼?如何在強監管常態化態勢下,尋找新的業務增量?這都考驗着頭部支付企業們的智慧,同時會給中小支付企業提供風向標。

此外,《非銀行支付機構條例》何時正式發布也備受關注,這將是自2010年2號令發布以來,再次重構支付行業監管邏輯的頂層文件。移動支付網從多位支付業者了解到,該條例大概率會在今年下半年出台。

一切改變都正在發生,除了等待,還需平靜的觀察與思考。躁動的時代,過去了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【新聞周評】如何看待上半年支付行業發展

地址:https://www.breakthing.com/post/81852.html