新銳乳制品品牌發展背後的“共同選擇”,又一頭部奶源供應基地登陸資本市場

近年來,新銳乳制品品牌在食品飲料賽道嶄露頭角。

近日,中國青年報發布《“00”後新銳乳品品牌影響力TOP10》顯示,元氣森林旗下乳品品牌北海牧場、新希望乳業、簡愛等新銳品牌在產品吸引力方面表現突出,分別位列榜單的第一、第二及第七位。

當前以90、00後爲主體的消費市場开始顯現出與以往不同的消費需求,除了追求產品口味以外,對營養和安全性也有要求。在這個維度上,北海牧場、新希望乳業也表現突出,評分繼續霸佔前兩位。

乳品的產品吸引力,以及包括營養和安全性在內的產品品質,很大程度上跟奶源脫不幹系。爲了確保優質奶源的穩定,保障持續的產品競爭水平,近年來多家乳企進入了“奶源爭奪战”。

據報道,元氣森林、新希望乳業、樸誠乳業(簡愛母公司)在2021年相繼宣布入股國內頭部奶源供應基地澳亞集團,以鎖定長期優質奶源,進一步完善這兩個新銳品牌在乳品行業的战略布局。

而澳亞集團,如今卻更早一步的登陸資本市場,也印證了“行業景氣,上遊先行”的一般產業規律。

公开資料顯示,作爲中國領先的奶牛牧場運營商澳亞集團投資控股有限公司(以下簡稱“澳亞集團”),在3月29日正式向港交所遞交招股說明書,擬主板掛牌上市,本次IPO將由中金公司和星展銀行擔任聯席保薦人。

中國最大的獨立奶牛牧場運營商,關鍵指標連續六年奪得第一

中國的老百姓和消費者,其實在日常生活和消費中很早就透過各大品牌的乳制品,間接的接觸到澳亞集團,只是當時沒有特意的去留意而已。

全國及地區領先的乳制品制造商包括蒙牛、光明、明治、君樂寶、新希望乳業、佳寶、卡士等知名品牌,以及近年興起的乳制品品牌,如元氣森林旗下北海牧場,還有簡愛等,這些乳制品制造商都無一例外的選擇了澳亞集團作爲其原料奶的上遊供應商。

早在2009年,澳亞集團已开始在中國开展奶牛養殖業務,伴隨着多元化的客戶群體成長與行業擴張,澳亞集團現已獲弗若斯特沙利文評爲“中國最大的獨立奶牛牧場運營商”。

據招股書所示,截至2020年12月31 日,公司單個牧場的奶牛平均數量達到11,472頭,(以存欄量計)位列中國五大奶牛牧場運營商之首。據了解,澳亞集團是中國第一家設計、建造及運營一萬至一萬兩千頭大型規模化牧場的奶牛牧場運營商。

從當前產業發展趨勢來看,在中國,大規模牧場的佔比正迅速的提升,澳亞集團是推動這一浪潮的重要領導者和見證人。

就奶牛數量而言,擁有1,000頭以上奶牛的大規模牧場的市場份額已由2016年的28.8%上升至2020年的43.3%,預計2025年將佔據52.6%,在整個市場中佔據着主導位置。高效科學安全的規模化、集約式管理,是中國乳業振興,做大做強的必經之路。行業集中度的提升,率先從產業鏈的上遊展开。

澳亞集團的發展之路,恰恰放置在這一大背景下,作爲行業的先驅及領導者的它自然能長期受益,因而才會陸續收到產業投資者、機構投資者不斷投來的注視目光。

值得一提,澳亞集團更是在中國經營規模化牧場的專家。行業內一般用於衡量牧場產出及效率的關鍵指標之一,是每頭成年母牛的平均產奶量。根據弗若斯特沙利文的資料,澳亞集團在這一數據的表現上,從2015至2020年連續六年位居全國第一,充分展現出公司在運營及管理規模化牧場的領先優勢。

站立“長坡厚雪”的賽道,釋放穩定出色且抗周期的財務表現

中國奶業協會副會長兼祕書長劉亞清曾發言指出,我國有強大的人口資源優勢,消費需求潛力巨大。數據顯示,2021年我國人均奶類消費量14.4公斤,同比增長10.6%,而全國乳制品總產量達3031.7萬噸,同比增長9.4%。這些數據的增長速度是遠高於同期GDP或人均GDP的增速。

橫向比較之下,中國乳制品的人均消費量與日本、美國等發達國家相比仍然相差較大,據消費數據顯示,中國人均乳制品消費量折合的生鮮乳量,約僅爲世界平均水平的1/3,仍以液態奶消費爲主,特別是農村人口衆多的非一线城市或地區,仍處於“窪地”水平。整體上看,中國在乳制品消費量和幹乳制品的人均消費量,在長期來看,均存在巨大的提升空間。

隨着人均收入持續增長、中產階級群體的擴張、城鎮化水平提升與下沉經濟趨勢驅動下,中國消費者對乳制品消耗量將持續增長。巨大需求的拉動下,作爲上遊原料奶行業也處於持續景氣當中,價格維持穩步上升的趨勢。按招股書數據,於2019年、2020年及2021年,原料奶的平均價格分別爲3,653元/噸、3,793元/噸和4,293元/噸,期間的年復合增長率爲8.4%,上升勢頭明顯。

隨着Z世代主導的新消費浪潮出現,市場需要更高端、營養的、安全的高質量乳制品,“量價邏輯”共同推動着產業鏈的轉型升級,催生着結構化機會,由此產生了規模化和科學經營的大牧場訴求。

在中國,乳制品行業及其主要的細分賽道都被公認爲中國消費行業中確定性較優的、具備長期發展前景的“長坡厚雪”賽道。而站在產業鏈上中下遊從行業格局進行比較,則可發現,上遊原料奶行業的競爭格局是不錯的,集中度也是較高的。

據乳業在线統計,2021年全國奶牛養殖前十的牧業集團(以牛奶產量爲排序依據)總產奶量852萬噸,同比增長18%,約佔全國商品奶產量的三分之一;存欄奶牛155萬頭,同比增長21%,約佔全國荷斯坦奶牛存欄的27%,也是接近三分之一。

我國奶業目前優質的奶源供不應求是常態,據國家統計局數據計算,2015-2020年國內原料奶供需缺口不斷擴大,在2020年達到1875萬噸,原料奶的進口依存度依然處於較高水平。

站在保持糧食供應穩定與提升自給度的國家战略角度考量,中國原料奶行業將有機會成爲國內食品飲料消費行業中擁有更好的發展條件,或更強內外驅動因素的“長坡厚雪”賽道。

可想而知,頭部的、領先的企業也將獲得令人注目的(阿爾法),而近日剛提交招股書的澳亞集團便是其中之一。

從財務表現來看,澳亞集團顯現出穩定性強、成長性好,持續性優等多個良好的特徵,反映出公司經營向好步入正規,釋放正循環效應的強勁趨勢,且穿越周期的特徵,也是非常明晰。

據招股書所示,2019至2021年,澳亞集團的營收分別爲3.52億美元、4.05億美元和5.22億美元,年復合增長率爲21.9%。

持續經營業務的淨利潤由2019年約0.75億美元增至2021年約1.05億美元,年復合增長率爲18.4%,EBITDA由2019年約1.04億美元增至2021年約1.50億美元,年復合增長率爲19.8%。

無論是營收,還是盈利的增長方面,該公司較好的成長性與持續性是建立在穩健性之上的。

2019至2021年,澳亞集團的毛利率分別爲34.6%、37.1%和33.7%,淨利潤率分別爲21.2%、24.5%和20.0%。由此可以判斷出,公司經營的穩定性與控制成本能力是上乘的。

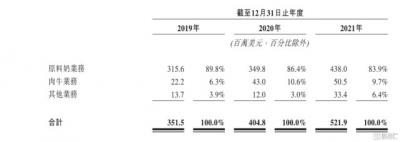

按業務構成情況來看,澳亞集團的2021年原料奶業務的營收爲4.38億美元,佔全年總營收的83.9%;肉牛業務營收爲5050萬美元,佔總營收的9.7%;剩余6.4%則爲其他業務,即包括自有品牌「澳亞牧場」的乳制品銷售至國內大型咖啡廳、奶茶店、面包店以及點心連鎖店。

(圖片來源:公司招股書)

從分部業務的增長數據可看到,公司除原料奶業務外的另外兩大業務——肉牛業務和其他業務的年復合增速均高於原料奶業務,對應的,肉牛業務和其他業務的總營收佔比也總體上維持着增長勢頭。這裏面至少可以體現出兩個重要的判斷:

第一,作爲核心主業原料奶維持穩健增長的基礎上,公司的“第二、第三增長曲线”愈發明顯,由此持續推動公司成長能力的換擋,這是公司業績持續性的重要保障,也是公司實現周期穿越的來源。

第二點是,這三大業務板塊的發展能體現出產業鏈協同效應的釋放,持續產生公司內生性成長力。

比如說,公司的原料奶業務提供了穩定及自給自足的牛源,這些具有優良的遺傳特性、健康狀況良好及擁有成熟且易於追溯的系統等累積,能夠幫助進一步提高了肉牛的產出和供給,進而爲肉牛業務增長奠定堅實基礎,而公司通過規模經濟及資源優,如共享土地及公司的技術專家團隊、品牌或渠道等優勢,則使得持續降低其他業務的成本,不斷優化效益,進一步投入發展、擴張其他業務擁有更好的可能性,以及更多的選擇。

總的來說,已然處於“長坡厚雪”賽道的澳亞集團,這一次成功透過招股書,對外展現出其擁有堅實長期價值的一面,而它的另外一面,未來還需源源不斷的對外輸出優質的產品來持續擴張品牌及行業的影響力,也要讓更多的消費終端感受到,在這一深刻變化的背後,隱藏着一家立志要躋身於全球運營效率及生態可持續性排名前三的奶牛牧場運營商。

眼下可看到,一家“進擊中”的獨立奶牛牧場運營商——澳亞集團即將登陸港股。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國最大獨立奶牛牧場運營商遞交招股書,澳亞集團價值幾何?

地址:https://www.breakthing.com/post/8192.html