或比國際標准更嚴格

據悉,美聯儲、聯邦存款保險公司(FDIC)和貨幣監理署(OCC)將於7月27日公布美國版巴塞爾新規,最新草案中還包括對大型貸款機構住房抵押貸款的要求,這些要求預計將超出國際標准。知情人士透露,監管機構之所以有此考慮,是爲了避免使大行和小型銀行相比具有不公平的競爭優勢。

擬推出的監管措施將提高許多住房抵押貸款的風險權重,這意味着它們將在確定總體資本要求方面發揮更重要的作用。較高的風險權重適用於監管機構認爲風險較大的資產。在美國,第一留置權住房抵押貸款目前的風險權重配比爲50%。

一名知情人士稱,聯邦監管機構正考慮根據貸款價值比(loan-to-value ratio),對大型銀行的房產抵押貸款分配40%-90%的風險權重。那些貸款價值比較高的貸款,將獲得更高的風險權重。

知情人士還透露,擬議的全面風險權重將比巴塞爾協議III國際框架中的風險權重高出20個百分點。不過,由政府資助企業擔保的房屋抵押貸款支持證券不會受到新規的影響。

值得一提的是,此次巴塞爾新規的監管對象還將包括資產規模1000億及以上的銀行,這一門檻遠低於現行規定中的2500億美元,許多最嚴格的新規均將以此爲門檻。這意味着,除了那些規模最大的華爾街大行外,數十家美國地區銀行可能也必須遵守新標准。新規還將要求類似硅谷銀行那樣的中等規模銀行披露其資產負債表上可供出售證券的未實現損失,未來一旦出售,將被劃定爲資本。

新規將在數年內抑制銀行股票回購

作爲2008年全球金融危機後國際資本規則改革的一部分,各國均需要制定符合巴塞爾協議III的銀行監管新規。此前多年,美國版巴塞爾新規一直懸而未決,而在今年年初的區域銀行危機後,美國監管機構加速了這一進程,並透露新規將比此前市場預期的更爲嚴格。

美國版巴塞爾新規標志着金融危機結束以來美國銀行業資本規則的最大改革。盡管這些規定可能在數年內都不會實施,但已經招致銀行高管的批評。他們表示,這些規定可能會削弱美國銀行相對歐洲競爭對手以及阿波羅、黑石等私募巨頭的競爭力。

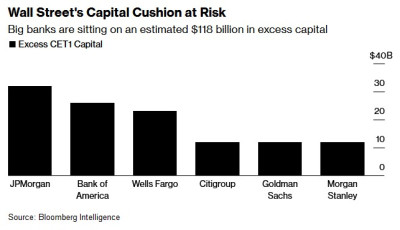

數據顯示,美國最大的六家銀行——摩根大通、美國銀行、花旗集團、富國銀行、摩根士丹利和高盛——目前坐擁大約1180億美元的額外普通股一級資本。如果相當於額外增加兩個百分點的最低資本要求的規定實施,這些緩衝資本將幾乎完全消失。

美聯儲表示,受這些規定影響的銀行即使繼續派發股息,也能夠在不到2年的時間內積累所需的資本,前提是它們的盈利速度保持在近年來的水平。不過,摩根士丹利的一項分析發現,只有摩根大通和美國銀行能滿足這一時間表,花旗將需要4年多,高盛將需要3年多。Bloomberg Intelligence指出,這些新規可能會導致最早在2025年之前股票回購和股息的減少。

銀行業反對聲一片

摩根大通的首席財務官Jeremy Barnum表示:“更高的資本要求肯定會增加信貸成本,這對經濟不利”。大行們可能會提高產品價格或放棄一些產品,以抵消更高的資本成本。花旗集團的首席執行官Jane Fraser也表示:“新的資本要求在性質和實施時間上都存在很多不確定性。”

銀行高管們還警告,如果監管機構對銀行實施更嚴格的限制,相關活動將轉向監管更寬松的金融中間商、非銀金融機構,比如資管機構黑石和阿波羅可能受益。摩根大通的首席執行官傑米·戴蒙更是戲稱:“這對對衝基金、私募股權基金和私人信貸機構來說可真是個好消息,他們正在街上跳舞呢!”

此外,銀行高官們還擔心,新規可能會限制銀行向借款人提供低成本貸款選擇的能力。Jane Fraser在本月警告股東稱:“我們同樣擔心,更高的資本要求無疑會增加中小企業、尤其是消費者的資本成本,並將推動更多資本流向不受監管和資本較少的企業。這不符合整個系統的利益。”

華盛頓的行業遊說集團也正努力遊說避免更嚴格的新規。代表摩根大通、美國銀行和高盛等銀行業巨頭的遊說團體金融服務論壇首席執行官表示,更高的資本要求會推升借貸成本,抑制消費者和企業貸款活動。“我們呼籲監管者審慎考慮這些影響”。另一家代表大型金融機構利益的組織國際金融研究所的首席執行官稱,美國經濟仍在經歷銀行業震蕩余波,存在減速風險,“限制金融領域支持經濟增長和活動的能力,特別在當下,令人費解且適得其反”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美版巴塞爾新規即將出爐 華爾街大行股票回購或遭打壓

地址:https://www.breakthing.com/post/81996.html