上周我們的核心重點就是電子煙,也連續寫了數篇相關的報告,而且是從不相角度出發,而昨日電子煙在大盤大漲的時候大跌了8%,結果很多人說是不行了,只能說了你了解,或是說你對價值沒有更深度的理解,在你們眼中只能漲不能跌,而實際價格是波動的,非线性的波動。

但最終會以價值收尾,而今日大漲近10%之後又开始後悔,所以如果你對事和對人沒有信仰,認知又不夠,你很難在這裏賺到錢。

而本周我們重點強調就是地產板塊,因爲本次是一次質變,雖然中間存在很多不足,也就是混沌期,而正是這個混沌期才是你最好的時間,這個又是認識差和信息差的關鍵時間。

而我不止一次公开講過,當下地產和城中村的推出是當下中國大環境必須品,這一點足以說明未來會有更明確的和更多細分利好推動他的前進,比如說今日:騰訊進軍房地產!

內部人士闢謠:大鏟灣園區項目需要。那也是地產开發的一種,更說明國家要讓有人的進入到這裏,爲國家做建設。讓沒有錢的退,而這樣可能會出現更多的並購行業。這一點很重要!這個是信號!

而當下地產我認爲要分兩塊去做:第一做情緒,第二做價值!而情緒我認爲就是做最強的原則,而當下就是金科、園林、榮盛等爲代表。而價值更多考慮的是修復性+輪動性的思考!情緒這裏就不深度展开,只講金科:爲什么是他?

1、 2023年7月24日異動公告,公司擬以發行股份的方式購买控股股東金科控股下屬控股子公司重慶兩江新區科易小額貸款持有的重慶恆昇大業建築科技集團20%的股權:截至本公告披露日,涉及本次交易的相關審計、評估等工作尚在進行中:半年報報告期內債權人向法院申請對公司進行重整,公司已成立專項工作小組,並與長城國富置業籤訂《战略投資框架協議》

2、長城國富入局,一是央國企背景,二是產業協同性股東,三是战略性投資人。目前四大AMC中只有信達資管擁有信達地產上市平台,如果战投金科成功,未來金科可作爲長城國富的平台。

3、目前公司累計完成321.2億元有息負債期限調整,其中包括公开債12筆、本金近120億元,且已全部完成展期。截至2023年6月底,公司已累計獲批國家及地方專項借款額超36億元,其中逾31億元可用資金已撥付至項目。

當下地產最怕就是沒有國企這個大背景,而他之前是個人,現在大概率以成了私轉公的過完,如果完成了他的安全就落地了,而之個就是他最大的價值,過完去也是500億市值的標的,所以有修復性。另外一點就是價格低,從0.77起來,所以未來有成長爲妖的可能性。去年陽光城也出現了2倍的空間,而且沒有這些好事的情況下,那他是否更有機會性呢?

第二就是價值思考!(不做過分深入,只寫大概!)

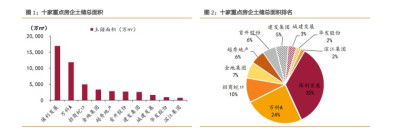

1、從土儲總量看,截止 2022 年末,10 家重點房企土儲(未公布總土儲數據的按照未竣工項目規劃計容建面匯總估算)從高至低分別:保利發展 16956.78 萬平米、萬科 11874.90萬平米、招商蛇口 4967.79 萬平米、金地集團 3349.09 萬平米、越秀地產 2844.58 萬平米、首开股份 2726.63 萬平米、建發國際集團 2584.38 萬平米、城建發展 1660.09 萬平米、華發股份 986.36 萬平米、濱江集團 766.98 萬平米。

10 家房企中,保利發展土儲佔比達 35%,萬科 A 以 24%的佔比排名第二,兩大房企土儲總和佔比過半,地方國企華發股份及區域型民企濱江集團總土儲面積相對較少.

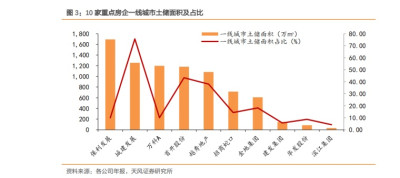

2、從一线城市土儲佔比看,保利一线土儲最多,達 1692.69 萬平米,在其總土儲中佔比9.98%;其次爲城建發展,達 1256.13 萬平米,佔總土儲的 75.67%;第三爲萬科,一线土儲 1199.15 萬平米,佔比 10.10%;第四爲首开,一线土儲面積 1182.52 萬平米,佔比 43.37%;第五名越秀近 4 成土地位於一线四城,總面積超 1000 萬平。

我只是簡單的寫了一個他的價值,從儲量和增長的角度考慮,因爲最後還是要看你有多少地才是你未來賺錢的關鍵,另外就是要看你在哪裏有地,因爲1线大概率是比較容易賺錢的。

而更多詳細的後期再寫,很多人不理解,當下地產是怎么一個行情級別,在我眼裏,如果後期政策順利的情況下,就是像2018年11月份之後的主題就是創投行情,當下圍繞的就是我們*,當時誕生了張江高科3.5倍、魯信創投3倍、光洋發展、群興玩具等至今讓人難忘的牛股。而當下只是剛开始!

最後是:514

$金科股份(SZ000656)$$榮盛發展(SZ002146)$$東方園林(SZ002310)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重磅!騰訊進軍地產,地產接力AI成爲核心主线!

地址:https://www.breakthing.com/post/82026.html