京東零售

京東零售業務本季度的收入同比增長了21% 至 3920 萬美元,而 20 年第四季度同比增長了26%。第四季度通常是一個強勁的季節性季度,而且京東正在從更大的收入基礎上增長,並繼續顯示出良好的銷售勢頭。

京東 VS 阿裏巴巴

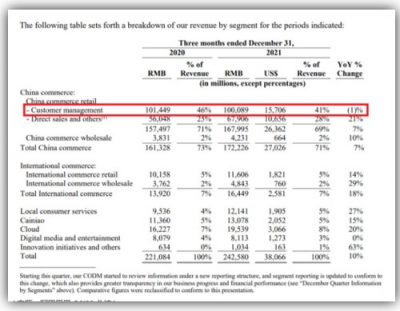

來源:阿裏巴巴財報

通過上圖我們可以看到阿裏巴巴(BABA)的客戶管理收入,包括淘寶和天貓在內的廣告和傭金收入,每年在以1%的速度下降。(這是監管部門對阿裏巴巴的反壟斷調查引起的)。

這對京東來說有什么好處?

引用京東財報電話會議上的話就是,京東的商家數量實現了快速增長。

【特別是1P供應商數量實現了兩位數的百分比增長,同時進一步擴大了覆蓋所有產品組。第三方商戶的增長速度也達到了過去三年的最高水平,因爲我們在第四季度新增的商戶數量超過了前三個季度的總和。我們相信我們的一些商業合作夥伴將在未來繼續健康成長。】

這充分說明,商家已不再局限於阿裏巴巴,而是轉向了京東平台。同時,這也表明越來越多的商家开始意識到京東的價值。

不斷增長的消費者認知度

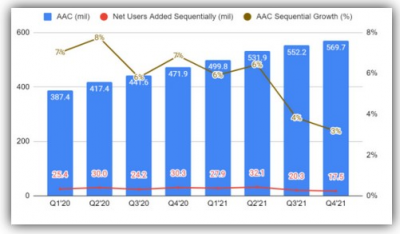

接下來,我們可以看到,隨着AAC的數量連續增加1750萬,京東正在贏得更多消費者的關注,到2012年第四季度末,其用戶總數已經達到了5.697億。

除了不斷擴大的用戶規模外,現有客戶在京東上花的錢也越來越多,使其成爲一個越來越有粘性的平台。

更不用說最近的疫情封鎖也對京東起到了作用,因爲消費者在在家工作的同時,也將消費支出轉移到了线上。

然而,我們還是注意到京東的新增用戶數量已經开始逐漸下降。這是相當奇怪的,因爲第四季度通常是一個強勁的季度,而銷售和營銷費用也往往是最高的。

猛獸財經認爲這主要是由以下2個原因引起的:

1、越來越大的競爭壓力使得京東很難搶佔市場份額

2、更高的營銷支出並沒有轉化成更多的新增用戶

從阿裏巴巴9.79億的用戶規模來看,京東的用戶數量還有很大的增長空間,也還有很長的路要走。

提高盈利能力

京東始終將其短期利潤放在長期利益的優先位置,不斷將其超額利潤進行再投資,並以更低的價格將其轉嫁給消費者。作爲回報,消費者會用更多的消費來支持京東,這將爲京東帶來更高的銷量和更大的運營利潤(利潤率)。

好市多和亞馬遜(AMZN)等零售巨頭也採取了類似的策略,直到今天他們的業務都極具防御性。

京東的運營利潤同比增長了35%,這導致了它21年第四季度的營業利潤率達到了2.14%,而20年第四季度的營業利潤率爲1.92%。按年度計算,21財年的利潤率爲3.07%,較20財年的2.97%有所改善。

京東業務的另一個重要組成部分是其3P業務。

這是因爲3P業務的市場規模比1P業務更大,增長也更快,因爲它的資本密集程度較低,而且也有更快的飛輪效應。此外,它還具有較高的利潤率(京東的3P業務收入目前已經佔到了京東零售整體收入的很大一部分)。

隨着時間的推移,我們希望看到這塊業務繼續佔據京東零售整體收入更大的比例,因爲這將是京東整體利潤率在未來提高的一個重要驅動因素。

管理層也在2019年第二季度的財報電話會議上談到了京東的長期盈利能力:

【我們堅持我們的立場,從長期來看,我們的零售業務應該比運營最好的线下零售商高出1 - 2個百分點的淨利潤率。在此基礎上,我們將產生更高的會計利潤率。因此,結合這兩項業務,我們的總淨利潤率應該會達到較高的水平】。

考慮到京東目前的利潤率爲3.07%,猛獸財經認爲它的利潤率還有很大的提升空間。

京東物流的強勁增長

現在,讓我們來看看京東物流的盈利能力,這是其電子商務業務的另一個重要組成部分。

京東物流的收入同比增長了28%,從2020年第四季度的370萬美元增長到了480萬美元,這主要是由外部客戶的收入推動的。

如果我們仔細看看京東物流的21財年年報,就會發現其客戶總數已經達到了72602家,年增長率爲41.7%,而其平均每位客戶收入也同比增長了9.2%,達到了341424元人民幣(53577美元)。這說明,客戶不僅對其服務的需求在不斷增加,而且也在其平台上投入了更多資金。

雖然它的增長率已經开始下降,但我們不認爲這是一個問題,因爲這可能是大數定律。

但是,還有一個更大的問題需要考慮。

2020年和2021年雖然對京東物流來說是令人印象深刻的一年(從其出色的營收增長就可以看出這一點)。但關鍵是要認識到,京東物流也是疫情期間物流服務需求激增的主要受益者。經濟的重新开放是否會影響中國對物流服務的需求還有待觀察。

如果是這樣,那么京東物流的增長率可能會比預期更快地下降,估值也會下降。

京東物流的盈利能力

從京東物流的盈利能力來看,我們可以看到其在2012年第四季度的營業利潤和營業利潤率已經比2012年第三季度有了巨大的提高。

此外,營運槓杆也發揮作用了,京東物流的息稅前利潤季度增長率已經達到了200%,而同期收入的增長率僅爲18%。這使得他們的利潤率從2020財年的1.50%下降到了2021財年的-1.75%。

盈利能力下降的主要原因還是其爲了擴大物流能力而進行的大量投資導致的,管理層在21季度的財報電話會議中也提了這一點:

【從去年第三季度开始,京東物流將這些收益投資於二三线城市的大規模擴張,以及一线員工招聘。今年,京東物流業務的快速擴張和運營優化,逐漸減輕了前期投資對財務的影響。因此,與上半年相比,京東物流在第三季度的整體利潤率表現上有了明顯的改善。】

然而,京東零售在二线城市並非沒有競爭對手。拼多多(PDD)是市場領導者,阿裏巴巴也在積極爭取市場份額。

在阿裏巴巴22年第三季度的財報電話會議上,該公司向二三线城市滲透的兩個战略業務——淘菜和淘寶顯示出強勁的增長,單位經濟也有所改善。與此同時,京東管理層也已決定以盈利爲目標,這可能會阻礙其與阿裏巴巴競爭的能力。

如果出現這種情況,京東的用戶增長率可能會放緩。

估值

由於地緣政治動蕩和其他宏觀事件,京東的估值也大幅收縮,很明顯,有很多外部宏觀因素被計入其中了。

但從基本面來看,京東已經證明,他們的執行力依然強勁。根據我們之前對京東估值的計算,以及在股價大幅度下跌之後,我們認爲京東被低估了。

然而,投資者也必須真正了解自己的風險偏好,並評估他們是否能承受宏觀層面帶來的風險。畢竟現在投資中概股確實存在不確定性。

京東面臨的風險

1、競爭加劇:市場競爭壓力加大,京東將很難搶佔市場份額,這可能會阻礙其增長。(從過去兩個季度可以明顯看出,京東的用戶增長率已經下降)。

2、中國經濟的不可預測性:過去幾周被證明是一個極其動蕩的時期,因爲各種宏觀經濟事件導致全球股市暴跌。中國企業也正受到一連串壞消息的衝擊。投資者應該評估他們是否能承受宏觀層面上發生的事情帶來的風險,如果他們決定繼續持有,那么他們應該准備好經歷進一步的下跌。

3、疫情對京東的利好因素可能會消失:在過去的兩年裏,京東物流受益於疫情封鎖,因爲人們對物流服務的需求加快。然而,隨着經濟重新开放,人們开始花更多的時間在戶外,利好因素是否會減弱,還有待觀察。如果這種情況真的發生,那么京東物流的增長速度可能會放緩。

結論

很明顯,京東在消費者中的認知度還在不斷增長,並經歷了強勁的營收增長和強大的運營槓杆。如果不是爲了長期收益而犧牲短期收益,這是不可能實現的。

根據我們的分析,我們不認爲京東的基本面已經惡化,它的長期增長也沒有停止。由於營收增長強勁,再加上地緣政治動蕩導致的不利因素已被消化,我們相信京東存在足夠的安全邊際。但投資者應該意識到京東也面臨着一些重要的風險,並爲其股價可能會在短期內劇烈波動做好准備。

在本文結束之前,我們也想讓讀者思考一個問題:“如果京東股價在第二天下跌50%,你能承受的住嗎?”這些都不重要,重要的是我們能在面對雜音時,依然能把雜音和基本面分开,並保持理智。

雖然我們無法預測未來,但這一過程肯定不會一帆風順。

猛獸財經致力於讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

- 京東(JD)

- 京東集團-SW(09618)

- 京東物流(02618)

- 阿裏巴巴(BABA)

- 阿裏巴巴-SW(09988)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東的基本面雖然很強勁,但仍然面臨着巨大的外部宏觀挑战

地址:https://www.breakthing.com/post/8203.html