谷歌(GOOGL.US)在公布了截至2023年6月30日止季度業績後,股價在盤後交易時段超6%。

有幾大看點值得關注:1)谷歌雲連續第二季盈利,而且盈利能力在改善;2)廣告業務穩定增長,同時成本節約效果持續體現;3)YouTube非廣告訂閱收入增長強勁;4)AI投入在加大;5)首席財務官(CFO)轉崗成爲首席投資官(CIO)。

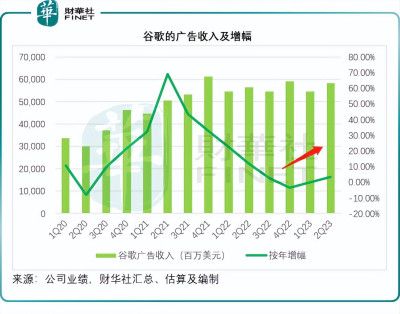

廣告收入繼續好轉

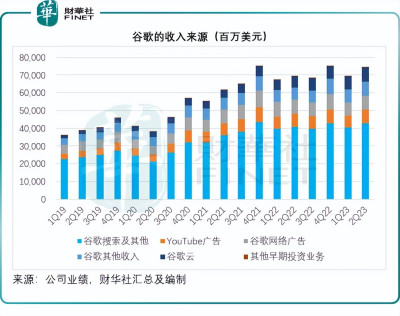

2023年第2季,谷歌收入按年增長7.06%,至746.04億美元,其中谷歌的廣告收入仍是最大的收入來源,於期內佔了總收入的77.94%。

自美聯儲於2022年开始加息起,廣告客戶的开支變得謹慎,谷歌的廣告收入增速开始持續下降,並在2022年第4季到達低點,今年起开始有改善跡象,而在2023年第2季終於轉爲正增長,財華社認爲,其將AI賦能搜索和廣告工具提升了服務體驗,以及加息周期即將完結,廣告客戶態度轉變,應是推動其廣告收入增長改善的原因。

其廣告收入中,谷歌搜索及其他收入同比增長4.77%,YouTube廣告收入同比增長4.43%,抵消了谷歌網絡廣告收入按年下降4.95%的影響。在季度廣告收入按年增長3.30%的背景下,谷歌的流量獲取成本僅按年增長2.64%,或反映其流量投入所產生的廣告效益也有所提升,流量獲取成本佔廣告收入的比重由上年同期的21.70%下降至21.56%。

管理層預計,谷歌的搜索廣告增長在第2季有所加快,而且YouTube的廣告支出持續顯示穩定跡象,未來會優先聚焦於提升短視頻和直播間的內容消費質量,提升變現能力。

非廣告收入增長強勁

2023年第2季,谷歌其他收入按年增長24.25%,至81.42億美元。谷歌管理層表示,這主要反映YouTube非廣告收入,即YouTube音樂、高級會員和YouTube TV的訂閱收入增長,以及硬件收入增長,後者是因爲第2季推出了Pixel 7a,而去年是在第3季才推出Pixel 6a,這個時間差異或提升了表現,這也意味着到今年第3季,由於沒有硬件新產品,而上年同期的基數較高,這一收入或受到負面影響。

此外,谷歌管理層指,安卓的Play業務於第2季也恢復正數增長,主要因爲买家數量強勁增長。

展望未來,谷歌於上周上調了YouTube音樂和高級會員的訂閱價,考慮到第2季的YouTube訂閱收入增長強勁,上調價格或有望帶動其收入。

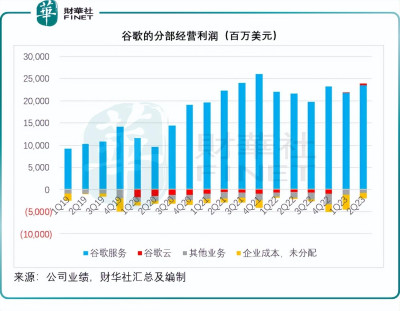

谷歌雲盈利能力在改善

2023年第2季,谷歌雲收入按年增長27.96%,至80.31億美元。谷歌雲業務於上季开始實現盈利,產生經營利潤1.91億美元,經營利潤率爲2.56%,到第2季,盈利能力繼續改善,產生分部經營利潤3.95億美元,經營利潤率提升至4.92%,見下圖。

對於谷歌雲的展望,管理層表示,客戶對其AI優化基礎架構、大型語言模型、AI平台服務以及全新的生成式AI產品,包括谷歌工作站(Google Workspace)的Duet AI等很感興趣。不過與此同時,谷歌在第2季仍面對一些負面情緒——客戶優化支出,因此消費支出增長較爲和緩。

將繼續投入AI研發

在業績發布會上,管理層提到,其AI優化基礎架構提供了訓練和服務生成式AI模型的平台,有超過70%的生成式AI獨角獸是谷歌雲客戶,包括Cohere、Jasper、Typeface等。谷歌還通過其谷歌張量處理器(TPU)和升級版英偉達圖形處理器(GPU)提供最廣泛的AI超算選項,最近還推出了配備英偉達(NVDA.US)H100的全新A3人工智能超算機,客戶或包括AppLovin。

管理層在業績發布會上提到,如今有近八成的廣告商使用至少一項AI賦能搜索廣告產品。

其第2季最大的資本开支用於服務器,包括投資AI算力的投資大幅增加。該公司預計2023年下半年和2024年會增加在技術基建方面的投資,尤其是在GPU和專利TPU以及數字中心能力的投資。

總結

整體而言,谷歌最賴以爲生的廣告業務正在持續好轉,同時其生成式AI方面的投入除了能便利其自身的經營和成本優化外,還爲其客戶提供更好的服務體驗。值得留意的是,谷歌的基礎架構平台以及使用場景爲其在生成式AI領域的發展提供廣闊的空間,有望成爲新的增長引擎。

毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雲業務持續改善,谷歌挺過了最艱難時期?

地址:https://www.breakthing.com/post/82057.html