編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

炎炎夏日,“微醺經濟”衍生下的小酒館生意又开始火爆了。而作爲“小酒館第一股”的海倫司(HK.09869)一舉一動自然備受大衆關注。

近日,海倫司發布“嗨啤合夥人計劃”,試圖以“合作托管”的形式开放加盟。然而,這並非海倫司首次开放加盟,早在2022年,海倫司就曾啓動“事業合夥人計劃”,試水從全自營轉向加盟模式。

一直以來,海倫司在業界一直以重資產的高度自營模式打遍天下,而如今卻反復在加盟模式上反復橫跳切換,背後的原因讓人深思。

一方面,去年受疫情拖累,虧損進一步擴大,門店數量進一步減少。

另一方面,在7月19日收盤,海倫司股價再度創出上市新低爲6.32港元,較歷史高點24.8港元跌去74.52%。最近一段時間裏,海倫司的股價於6月下跌12%,7月最大跌幅達到17.4%。

很明顯,投資人也在用實際行動進行投票,海倫司頹廢之勢何以至此?

兩大難題想要破解,並非易事

實際上,從海倫司僅用了半年時間就完成了上市之旅,我們就可以看出它的上市迫切之心。

2021年3月30日正式向港交所遞交招股書;同年9月10日,海倫司在港交所正式掛牌上市,成爲 " 小酒館第一股 "。

上市之路動作迅速令人觀嘆,而這背後是海倫司扎扎實實的踩風口,尋找最有利的時機得來的結果。

然而,順利上市之後並沒有給海倫司帶來多大改變,相反相較於未上市前還處於盈利階段,上市後海倫司卻陷入了虧損的怪圈。我們仔細研究其近些年業績報告,發現主要有以下兩點尤爲值得關注。

第一,巨額虧損難以扭轉,門店增長陷入瓶頸。

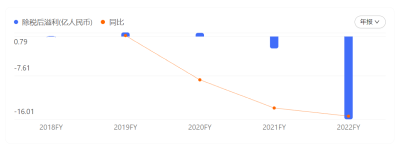

根據業績數據,海倫司近兩年未經調整前的淨利潤虧損達到了18.31億元,2022年更是超過16億元,總資產從2021年的42.87億元猛降至2022年末的26.77億元。盡管其2023年第一季度財報顯示,海倫司收入約爲3.55億元至3.56億元,淨利潤約爲7400萬元至7600萬元,從短期來看實現了扭虧爲盈,但短期的盈利仍難解海倫司的虧損之痛。

這意味着,海倫司上市之後,依靠盈利來拉升股價是不現實的,而在线下傳統消費賽道的开店數量、付費率等關鍵估值指標上,海倫司也十分尷尬。

數據顯示,海倫司前期瘋狂跑馬圈地帶來的坪效效應並沒有外界想象中那么牢固,不少酒館被關閉。比如,2022年海倫司全年新开179家酒館,關閉194家酒館。截至2022年12月31日,公司的酒館數量已由2021年末的781家下降至767家。

不難發現,傳統线下消費企業驅動估值的模型壓根就不適合海倫司,而在發展速度、競爭難度、行業屬性等方面,海倫司又不可能像高新技術等企業一樣,僅憑幾個關鍵指標支撐股價。

第二,想依仗开放加盟來“止血“,並非易事。

衆所周知,目前小酒館業態模式可分爲直營和特許加盟兩種,其中直營模式對資金和運營效率有很大的要求,並不是所有小酒館品牌可以承擔的。因此,大對數品牌都在大力發展特許經營模式。

然而,海倫司迫於自身重資產壓力,最近不得不選擇了开放加盟的方式來“回血“。2022年財報顯示,兩年內,海倫司光是在直營店租賃上的花費就從0.47億元漲到了0.85億元,再加上因擴店從2021年的人力成本5.82億元增長至2022年的10.04億元,再疊加上和設備折舊等成本,陡然增加的固定开支無疑給公司的資金流的造成了不小的壓力。

但不得不承認,過多的放开品牌特許加盟,一方面不利於門店實現標准化和規模化,很難由一個中央系統實時監控各個店面的經營狀況;另一方面,在該模式下各個門店有自己的战略打法,也導致不同店面的獲客渠道難以統一。

基於這個維度來看,我們能預想到的是,如何將這兩種運營模式能更好的掌握平衡,可能對目前情況並不樂觀的海倫司而言是需要着重思量的地方。

“小酒館第一股”真的被高估了?

如果說,以上這些問題都是基於微觀市場數據所袒露出的不足,那么在宏觀市場上海倫司暴露出來的另一個問題,可能更讓投資者沮喪。

前段時間,海倫司重磅开放加盟,宣布將精品、優品、臻品三類門店對國內國外市場進行招商加盟,然而海倫司並沒有明確表示开放加盟的後期具體收益展望,只是用“保障加盟商基本收益”和“有效激勵品牌方提升門店運營水平、提高單店盈利”交代。

這說明海倫司在盈利路徑的探索上依然道阻且長,甚至毫無頭緒,再結合目前跌跌不休的股價,海倫司被高估已經是鐵打的事實。

當然,後事之師,前事不忘,復盤網海倫司的高估之路,卻值得每一個投資者總結和反思。我們認爲,海倫司之所以一步步被高估,在於它很會利用三點:

其一,利用行業屬性帶來的關注,持續引起輿論話題。

“微醺經濟”下,作爲一種消費層級介於和清吧之間的業態,小酒館既提供了年輕人相聚闲聊的社交場域,又憑借高性價比的酒水美食牢牢抓住了年輕群體最簡單的訴求,這就是小酒館最具競爭力的財富密碼。

基於此賽道本身天然帶有的話題,“小酒館第一股”海倫司的一舉一動自然受到公衆和媒體的關注。遙想當年其頂着光芒上市,吸得一波流量和眼球,股價一直維持高位增長。

其二, 打造多“樣板店行動“,籠絡核心客流。

連鎖經營有一個很有名的策略,叫做“樣板店行動“,樣板店指企業集中優勢資源,打造的在品牌及產品層面具有形象力、促銷力、體驗力的終端店。线下渠道的樣板店行動,主要是驗證其是否迎合消費者,以及成本是否最優,發揮最佳坪效,便於其他終端店進行規劃模仿。

海倫司就很善於利用這一點,在衆多標杆城市打造了以文化、精神和社交體驗的多維度情感空間小酒館,吸引了不少年輕客戶聚集。就拿前段時間海倫司出海第一家海外店新加坡烏節路店爲例,該店鋪被認爲是其出徵海外市場尤爲重要的標杆範本,不僅延續一貫的高性價比、裝修精美路线,而且還打造了超越國界的多元文化玩樂沉浸式體驗場景。

其三,精准錨定Z世代群體,持續講述情懷故事。

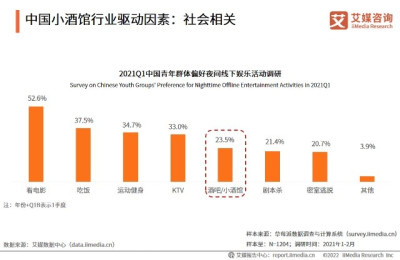

據艾媒咨詢數據顯示,中國青年群體是夜間經濟消費較爲活躍的主體,選擇在夜間去小酒館的青年群體達到了23.5%。青年群體夜間外出飲酒需求顯現,爲小酒館業態增長帶來可能。

而且和以往的酒吧不同,海倫司沒有吵鬧的電音和舞池,也沒有服務員來推銷打擾,給年輕人提供一個動靜皆宜的,不容易尷尬的社交場所,而且海倫司很善於“賣弄情懷”,在夜深人靜的晚上,海倫司會根據不同節日,不同地區營造不同的舊情懷氛圍,很大程度上引發了年輕群體共鳴。在創立之初,創始人徐炳忠對海倫司的定位就非常精准—做年輕人的社交空間,從用戶體驗出發,在競爭激烈的夜經濟中找到差異化。

也就是說,海倫司一度備受年輕消費群體青睞,很大一部分原因在於其洞悉了消費者“情懷”需求,加之對相關氛圍進行渲染。

在這樣契機之下,作爲普通群衆可能會產生一種海倫司不賺錢與實際情況不匹配的錯覺。但專業投資者卻很清楚,即便用情懷來講出好故事,也僅僅是降低了海倫司的競爭難度。

隨着衆多大小品牌入局,小酒館賽道越來越“卷”,從之前的“卷產品”到如今“卷價格”,海倫司想要靠情懷一招“喫遍天下”顯然是行不通了。打鐵還需自身硬,於海倫司而言多維度修煉內功才是關鍵。

結語

投資者總是清醒的,成熟的港股市場更加如此。

前有港股市場已淪爲" 仙股 "的太平洋酒吧(HK.08432)爲前車之鑑,後有諸如貳麻酒館、七堂酒館等衆多品牌以各自差異化運營模式來不斷蠶食市場。

海倫司所需攻打的翻身战注定很艱難,但我們看到,如今的海倫司似乎依然在講故事,這對於港股市場專業投資者而言並不感冒,跌跌不休的股價已經很能說明問題了。

正所謂“守舊者例行其事,改革者突破創新“,對於當下的海倫司來說,除了注重門店規模穩定擴張,找到差異化路徑與經營高質量發展的兩手抓亦至關重要。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:虧損難解,股價下行,“小酒館第一股”海倫司何以解憂?

地址:https://www.breakthing.com/post/82138.html