華商新銳基金經理胡中原我在不久前給大家介紹過,見文《股債雙優的新銳基金經理——胡中原 》,當時主要從定量的數據分析的角度對胡中原做了介紹,看過文章的朋友應該會有印象,他管理的華商潤豐(003598)靈活配置以4成的倉位獲得了年化超17%的收益,讓人刮目相看。

上周參與了對胡中原的調研,讓我有機會對胡中原的投資方法和風格有了進一步的了解,也和之前的分析做了進一步的印證。這裏把調研結果分享給大家。

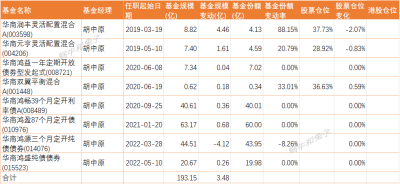

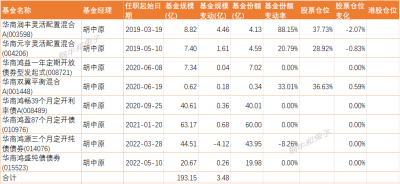

在此之前,我們先看看胡中原在二季報中的規模變化。

一、現任產品概況

1、規模、份額及倉位情況

數據來源:蝶蜂數據

胡中原現任基金8只,二季度管理規模合計193.15億,相比一季度小幅增加了3.48億。增加的規模主要來自混合型產品規模的增加,幾只純債基金規模是略有下降的。

從倉位來看,三只混合型產品的股票倉位依然控制在比較低的水平上,華商潤豐和華商元亨的股票倉位略有下降,華商雙翼的股票倉位小幅增加了0.59%,基本是持平狀態。

2、現任產品業績表現

數據來源:蝶蜂數據,數據統計截止日期2023年7月25日。

華商潤豐、華商元亨和華商雙翼三只混合型產品依然取得了很好的業績。

二、調研內容分享

下面我們看看胡中原的投資經,看看他是怎么在較低的倉位水平上實現高收益的。

1、三只混合型產品的定位

華商雙翼(001448)是一只平衡混合型基金,按照基金合同的約定,股票投資比例不超過40%。胡中原在實際運作中基本是頂着40%來,債券基本上都是配股性特別強的可轉債。華商潤豐和華商元亨都是靈活配置型產品,華商潤豐的股票倉位也在接近40%的水平上,但是沒有配置可轉債;華商元亨的股票倉位更低,一般不超過30%。

“你可以近似地把它(華商雙翼)理解成是一個更偏權益的產品,它的股性相對來說更強。其次彈性相對來說小一點的就是潤豐,元亨是最小,因爲元亨的倉位相對來說最低。”

有些朋友可能注意到華商潤豐歷史上的倉位有達到過80%,我在之前的分析文中認爲這是胡中原對華商潤豐做主動倉位管理的結果,這次調研中胡中原對此做了否認,潤豐倉位的變更是投資策略調整的結果,並不是因爲大類宏觀擇時的緣故,後面應該也不會做擇時操作。

2、權益投資框架

在權益投資過程中,胡中原主要關注的是行業層面的景氣因素。在實際投資的過程中,會從相對來說偏自上而下的視角來跟蹤覆蓋的各個行業,對整個行業的景氣周期或者景氣方向做出一個相對來說綜合的判斷,結合整個股價的問題去選擇樣本左側布局,或者在右側介入,做一個右側的景氣投資。

第一、行業景氣趨勢的跟蹤。

這一塊相對來說可能考慮的因素比較多。主要是從自上而下的視角來去看,跟蹤的數據包括宏觀的經濟、金融,包括整個政策的一些變動的方向,包括行業自身的一些競爭格局,技術演變的趨勢,包括供需的格局,包括對應商品的價格走勢,包括最後落到整個行業營收和利潤的變化趨勢,結合整個行業歷史的規律來跟蹤整個行業景氣度的變化。

第二、行業的布局,包括左側和右側的布局。

對於一些股價處於底部且代表性的個股,面對利空也不再下跌的行業。“我在歷史上做過布局的,像今年初的一些消費電子,去年的一些白酒,包括2021年年中去布局的一些煤炭、生豬等行業,都是基於這種股價處於底部代表性的個股,面對利空也不再下跌。同時基於整個收集到的各方面的信息來說,根據它的歷史規律來看,大概這個行業的景氣度不會再差,而且面臨反轉改善的概率相對來說比較大,會在左側做一些長周期的布局。”

對一些需求快速爆發,或者技術發生一些革命性的進步,帶來一些景氣相對來說比較確定性上行的行業,比如今年比較火的人工智能、人形機器人,以及過去兩年新能源爲代表的一些偏成長性的行業,我都會在確定這個行業景氣度趨勢之後,在右側選擇一個合適的位置去做一些右側偏趨勢的投資。

第三、個股的選擇。

在選定一個具體的行業之後,選擇的個股也是爲了去獲取相應行業的貝塔收益,我對個股的配置並不去追求個股的阿爾法,我配置個股是爲了獲取這個行業的膨脹。我在選定一個具體的行業之後,會分散配置這個行業各個環節的個股。如果這個行業不同的公司之間,經營的同質化程度相對來說比較高,那可能各個環節我都會去配一些。配完之後我會依據持續跟蹤復盤,包括對一些行業情況,對股價一些情況的反饋,根據這個行業景氣周期的變化,做一些不同行業之間性價比的比較,然後做一些組合動態的調整。

第四、實際操作

具體操作的過程,我會把持倉裏面那些我認爲性價比最差或者行業景氣走弱的細分的行業,放在一個優先賣出的序列裏。對那些我沒有持倉的行業,也會通過持續地跟蹤和反饋,判斷它整個景氣的變化,選出來我認爲性價比最好的幾個細分的行業,在一個市場持續波動調整的過程中,選擇一個比較好的交易的機會,去做切換,不斷去優化整個組合勝率的回報。

這個就是胡中原整個跟蹤行業,以行業景氣爲出發點去做行業的選擇,在行業選擇完之後做個股配置的思路。

可以看到胡中原是純粹的行業景氣度投資者,只追求行業的BETA收益。

第五、回撤控制

胡中原控回撤的核心方法有兩條。

一是把權益的總倉位控制在一定的水平。比較有代表性的是潤豐和元亨,把總倉位控制在相對來說比較中低的水平上,同時控制單一行業的投資比例,即使再看好一個行業,也不會把全部的倉位都配到某一個行業裏。

二是在任何時點上都會配置至少兩個相關性極低的行業,通過分散行業的相關性來控制整個組合的回撤。

這是胡中原整個權益投資一套的框架體系,包括怎么去跟行業,怎么去選行業,以及怎么做行業的輪動,怎么去控回撤。

3、債市的看法

雖然未來債券市場從資本利得的視角來說,可能是相對偏有利的一個狀態,我們面臨客觀的一個比較尷尬的境況就是,絕對收益率可能會比較低,在純債投資這一塊可能相對來說難度比較高。如果落到整個華商潤豐或者華商元亨這兩個產品,可能固收這塊我還會採取以前的一個策略,就是交易所逆回購加上整個中短期的利率債和高等級的中短期的信用債,做好固收的流動性管理,通過固收的一些久期的管理,適當增厚整個組合的固收回報。

回溯這幾年,可轉債市場行情最好的應該是2021年,2022年基本上是單邊下行。今年可轉債更多的可能也有股市的一個折射,就是結構性的機會相對佔主導,而且整個市場在高轉股溢價率情況下,整個轉股溢價率波動會比較劇烈的一個情況。市場一旦有一些贖回的消息或者贖回的預期之後,可能個案就會下跌的幅度比較大,導致整個可轉債今年賺錢的效應相對來說並不明顯,而且操作的難度會很大。

我在未來像華商潤豐和華商元亨這種產品,基本上不會去配可轉債。雙翼這一塊短期因爲它產品規模相對於小一些,可轉轉債的可能還是會持續配置。

4、行業觀點

胡中原對人工智能、人形機器人非常看好,調研中比較多的談到這個領域。

就人工智能或者人形機器來說,從圖靈开始提出人工智能這個概念开始,已經有一個多世紀了。可以說發展到今天我們的硬件和軟件,才支撐出現這種帶有湧現性質的大模型。它對未來方向的影響,我自己的理解,把它稱爲一個新的技術革命都不過分。

它會持續催生一些提供基礎服務的,像通信、電池,包括在應用端的計算機、遊戲這些。新的一些投資機會和投資細分的一些新的行業的出現。這個行業方向肯定不會因爲短期超漲以後,這個行業就結束。未來我們在這個方向上可能會發現,大家基於整個技術的演進和應用的發展,在人工智能向不同的受益的細分行業去做切換和輪動。但是這個大的方向上一定會持續地帶來一些投資機會。

“我認爲人形機器人可以認爲它是人工智能在具體領域的一個大的細分的應用市場。人形機器人向前追溯,上世紀70年代的波士頓動力可能就已經嘗試着做人形機器人了。實際上人形機器人最難的不是硬件是軟件,但人工智能恰恰借助它的軟件能力,解決了具身智能的問題。我相信隨着整個這種大模型的思路去推演整個人工智能的軟件智能,它也會帶來我們以前很難去落地的一些智能角度,進而帶來一些加速整個產業落地的一些情況,特斯拉在目前肯定是引領這個行業快速產業化的一個公司。但同時谷歌的RoboCat,包括國內的小米,這些公司在人形機器人這個領域也在積極努力地發力。

第一這個行業的場景足夠大,尤其是C端打开之後,它的市場空間是足夠大的,它是有希望去復刻當年蘋果帶來的一些產業鏈的投資機會。目前在A股這一塊可能更多的還是去關注一些產業鏈的機會,尤其是一些具有某一類部件的集成能力的。比如像鏈條手,或者旋轉關節,或者线性關節這種具有集成能力的東西,不排除有可能會成爲人形機器領域具有龍頭效應的一些集成商。未來給產業的機會也足夠大,而且是一個新興的行業,可能值得大家去挖掘的點也比較多。”

另外胡總還提到了對其他一些細分領域的看法。

“雖然我對整個經濟相對來說是偏承壓的看法,但在很多細分領域還是有很多機會的,像航空、酒店,包括鐵路運輸這些,近期的數據都是比較良好的狀態。同時價格相較疫情期間也有或多或少的提升。因爲本身這個行業是一個長周期的行業,價格的提升對它整個盈利天花板是有一個非常正相關的,或者有一個放大效應的提升。當前的位置也比較合適,如果持有的周期相對來說比較長的話,當前的位置也是值得關注的一些細分的行業。”

另外醫美和火電也是胡中原看好的行業。

今天就分享這些,希望對大家了解胡中原有所幫助。

$華商潤豐靈活配置混合A(OTCFUND|003598)$$華商雙翼平衡混合A(OTCFUND|001448)$$華商元亨靈活配置混合(OTCFUND|004206)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一個以賺取行業beta爲目標的基金經理——胡中原(調研分享)

地址:https://www.breakthing.com/post/82265.html