7月24日的政治局會議猶如一場“及時雨”,激活了房地產市場主體的“一池春水”。

次日,A股开盤,房地產板塊聞風大漲,110只成分股(不包含3只停牌的股票)集體飄紅。港股方面,恆生綜合行業指數-地產建築業指數同樣上漲超過5%,76只成分股中有73只上漲,有25只股票漲幅超過10%。其中,龍湖集團漲幅21.92%,中駿集團控股漲幅16.67%,碧桂園漲幅15.08%。

地產股集體狂歡,無疑與這場天花板級別的會議關於房地產的政策表態相關,即未提房住不炒和首次提出適時調整優化房地產政策,因城施策用好政策工具箱這兩方面的表態。該表態超出了市場預期,從而使得市場資金有了做多的情緒。

多家券商亦對房地產行業估值修復表示肯定。信達證券表示,當前市場對於房地產悲觀情緒較重,對房地產周期特徵存疑,因此價格已充分反映市場悲觀預期共識,較難有大幅下跌空間,隨着政策寬松刺激+城市供需結構改善,部分具備的城市或板塊有望在下半年率先上漲。東吳證券亦指出,行業首先有望迎來一輪普漲行情,而後的分化行情中在本輪調整中城市布局更優、投資更爲積極、銷售逆勢增長的公司將獲得進一步的上漲空間。

政策調整優化 行業東風再起

2023年行至年中,房地產行業雖然有一定的修復預期,但在供需兩端制約之下,在6月表現出市場和企業表現相對平淡、樓市復蘇動能放緩的跡象。

6月30日,克而瑞發布2023年1-6月中國房地產企業銷售TOP100榜單,TOP20房企中只有11家上半年銷售額實現同比增長,平均漲幅爲13.1%。

面對市場的動態變化,中央及地方政府多次出台利好政策,以促進房地產健康發展。據中指研究院統計,2023年以來,已有百余城出台房地產調控政策超250次,各月房地產政策優化頻次穩定在60次左右。其中,杭州、南京、合肥、鄭州、沈陽、廈門、武漢、長沙、濟南等14個城市都對限購政策進行了優化。

更爲重要的是,此次政治局會議首次明確樓市供需關系發生重大變化,並釋放了兩大重要信號,一是政策松綁及刺激將加碼,二是城中村改造有望提速。

從總體基調來看,會議首次拿掉“房住不炒”帽子,考慮到過去下行周期以來房價下行幅度較大,此次表述調整可能意味着支持部分價格超跌的城市修復價格。

此外,會議指出,要切實防範化解重點領域風險,適應我國房地產市場供求關系發生重大變化的新形勢。對於這個“新形勢”,華泰證券認爲這個“新”針對的是過去很長時間房地產市場供不應求導致房價持續上漲,從而必須“房住不炒”的“舊”形勢。

根據了解,今年房地產市場在短暫修復後重歸回落。2023年上半年商品住宅銷售面積、銷售金額分別同比-2.8%、+3.7%,房價先升後降,其中6月70城新建住宅、二手住宅價格環比-0.1%、-0.4%,居民端對房價只漲不跌的預期也有所減弱,據央行二季度調查數據,對下季房價,僅15.9%的居民預期“上漲”,較一季度下降2.6個百分點。

價格已充分反映市場悲觀預期共識,在此背景下,適時對房地產行業重新定調,提振了行業政府方面的預期,期待後續因城施策進一步發力。信心的修復將帶動行業經歷一輪顯著的估值修復,而後的分化行情,基本面扎實、城市布局更優或將獲得進一步的上漲空間。

業績整體平淡 企業格局分化加劇

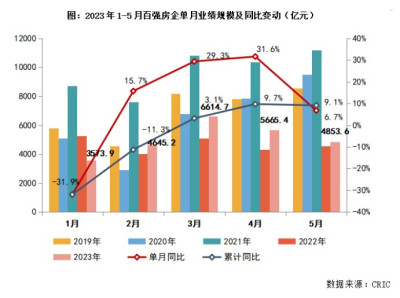

2023年上半年,中國房地產市場和百強房企的整體表現相對平淡。克而瑞數據顯示,1-5月,百強房企實現銷售操盤金額25352.8億元,同比增長9.1%。

一季度企業供應自低位回升,3月百強房企業績業績增速止跌回正。進入二季度之後,樓市復蘇動能減弱、房企推盤信心不足,5月業績環比回落,同比增幅也明顯低於3、4月水平。整體來看,目前市場需求及購买力仍處在歷史相對低位,房企推盤信心不足。

從企業表現來看,由於去年整體業績規模的基數較低,2023年1-5月有近6成百強房企累計業績同比增長。其中10家房企累計業績同比增幅在30%-50%之間,21家企業同比降幅超過50%。具體分梯隊來看,上半年累計業績增幅較高的企業主要分布在TOP50梯隊。其中,華潤置地(01109)、招商蛇口(001979)、華發股份(600325.SH)等房企業績表現突出,累計業績增幅超50%。綠城中國(03900)、龍湖集團(00960)、中國金茂(00817)的累計業績增幅也在30%以上。

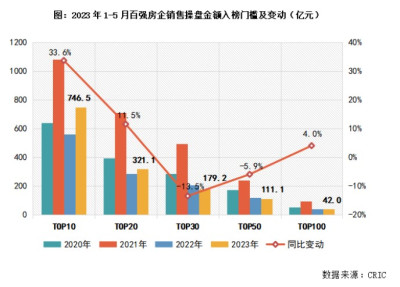

值得關注的是,2023年上半年,百強房企格局繼續分化,央國企及部分優質民企韌性較強、中小房企競爭力不足。根據克而瑞數據,2023年1-5月,TOP30和TOP50梯隊房企格局變動加劇,門檻處於下降狀態,分別同比降低13.5%和5.9%至179.2億元和111.1億元。另一方面,TOP10和TOP20的銷售操盤金額門檻顯著增長,具體變化來看,TOP10房企的銷售操盤金額門檻同比顯著增長33.6%至746.5億元,TOP20門檻增長11.5%至321.1億元。總體來看,上半年累計業績增幅較高的企業主要分布在TOP50梯隊,企業格局分化加劇。

企業分化的另一表現,體現在融資方面。

在行業融資規模疲軟的背景下,優質房企及白名單企業保持融資優勢。1月11日消息稱,首批改善優質房企資產負債表名單出爐:龍湖集團、碧桂園、新城控股、遠洋集團、金地集團、美的置業、杭州濱江在列。

此外,5月6日,國資委發布《中央企業債券發行管理辦法》通知,是時隔15年以來,央企債券發行管理規定的更新。新規的發布對央企債券風險進行多方面管控,中央企業的發債行爲將進一步規範,發債將面臨更嚴格的限制,此外央企債券發行或更多集中於強資質主體,或爲優質央企融資打开“快速通道”。

細數具備上漲空間的優質房企

正如上文所說,此次政治局會議有效提振行業信心,在本輪調整中城市布局更優、投資更爲積極、銷售逆勢增長的公司將獲得進一步的上漲空間。

在城市布局方面,行業承壓之下,房地產銷售分化顯著,經濟發展和人口流入更具優勢的高能級城市和區域,新房銷售的韌性更強。因此,在高能級城市獲取核心地塊成爲行業共識。

中指研究院數據顯示,2022城上半年土地成交平均溢價率爲8%,地價達上限成交佔比40%,底價成交佔比49%。北京、上海、杭州等城市成爲“香餑餑”,土地總成交金額過千億。

就銷售額而言,2023年上半年商品房累計銷售額同比增速最高的三家房企爲保利置業(保利置業集團)、龍湖集團和越秀地產,增速分別爲 112.0%、74.3%和 71.0%。以上地產企業因聚焦核心城市,爲銷售去化奠定基礎的同時,提高防御能力。

從投資角度來說,根據東興證券研報,38家主流房企的拿地金額同比微增,拿地力度持續提升。克而瑞統計,38 家主流房企的新增土地價值來看,2023年1-6 月跟蹤房企累計新增土地價值同比增速爲 3.2%、同比增長2個百分點。說明主流房企對土地市場的信心有所恢復。

根據了解,東興研報數據顯示,2023年上半年,濱江集團、建發房產(建發股份)和綠城中國力度最大,拿地力度分別爲42.78%、36.53%和 32.06%。與此同時,累計拿地金額最高的三家房企爲華潤置地、萬科A和中海地產(中國海外發展),新增土地價值分別爲532.5億元、460.7億元和406.2億元,充裕貨值和補貨能力保障其後續增長。愿意主動拿地,甚至加大投入,既是優質房企對於後市的堅定看好,也是基於自身實力的果敢。

值得關注的是,隨着行業深度調整,多元業務發展成爲其另一發力重點,並取得較好成果。比如龍湖集團運營及服務逐漸成爲公司收入增長和現金流平穩運行的重要支撐,截至6月末,龍湖集團累計實現經營性收入約121.8億元(含稅金額約129.7億元),創歷史新高。其中,運營收入約63.4億元(含稅金額約67.8億元),服務收入約58.4億元(含稅金額約61.9億元),“开發+運營+服務”三大業務協同發力,堅持長期主義的战略定力。

綜上所述,隨着行業格局進一步分化,優質房企發展可分爲兩條道路,其一重點布局高能級城市的優質央國企,有望抓住行業出清與競爭格局改善的機會在需求回暖之時搶佔先機,高能級城市布局較多的保利發展、越秀地產等龍頭央國企將有望受益。其二是具有優質的經營體系,开發主業穩健,同時在地產運營和服務領域有所建樹的優質房企。比如龍湖集團、萬科A等龍頭房企,在運營效率、產品質量和战略布局等方面都是行業翹楚。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:地產起風了?

地址:https://www.breakthing.com/post/82399.html