7月26日,賽默飛世爾發布2023年上半年業績,總營收爲213.97億美元,同比-6%。

旗下四大業務部門中,

實驗室產品和生物制藥服務部門營收佔比54.2%,同比+6%至115.94億美元;

生命科學解決方案部門營收佔比23.7%,-33%至50.75億美元。

分析儀器部門營收佔比16.2%,+11%至34.72億美元。

專業診斷部門營收佔比10.4%,-14%至22.17億美元。

丹納赫2023年上半年的業績顯示,其總營收爲143.24億美元,同比-7%。

旗下四大平台業務中,

診斷業務營收佔比32%,同比-11%至46.07億美元;

生物技術業務營收佔比26%,同比-16%至37.49億美元;

生命科學業務營收佔比24%,+4%至35.05億美元;

環境與應用業務營收佔比17%,+3%至24.63億美元。

作爲科學服務領域公認的TOP2企業,賽默飛世爾、丹納赫業績的雙雙下滑牽動了大衆的神經。

01

本土企業:和時間做朋友

走進科研實驗室裏,從比比皆是的外資儀器中,會深刻地感受到國產的不足。

在科研這個“失之毫釐,謬以千裏”的領域,精准、高質量、經過行業多年檢驗的外資企業產品,毋庸置疑是科研人員的心頭好。甚至,實驗室裏擁有外資企業的高精尖設備,是實驗室實力的一種證明。

國產突圍之心迫切。

目前,科學服務市場高度集中,全球頭部企業有賽默飛世爾、丹納赫、安捷倫、默克 (生命科學部門)、艾萬拓、Revvity(原珀金埃爾默生命科學與診斷業務)、沃特世、賽多利斯、凱傑、Bio-Techne等。

依靠強大的研發優勢、齊全的產品线及全球化的經營網絡,這些國際巨頭長期壟斷全球和中國市場,尤其高端化產品國產化率極低,國產替代空間廣闊。

近年來,在政策與資本扶持下,一些國產企業逐漸起勢。

超級賽道裏,中國尚未誕生“千億市值巨頭”如果對標海外巨頭,科學服務是有望誕生千億美元市值的超級賽道。

賽默飛世爾市值2202億美元,丹納赫市值1887億美元。(本文所有市值數據均取自2023年7月26日)

但目前,中國本土的科學服務頭部企業市值“不太能打”。

吸附分離技術產品和應用服務提供商藍曉科技,市值291億元;

制藥專用設備領域龍頭東富龍,市值163億元;

功能性蛋白及高分子有機材料研發制造商諾唯贊,市值122億元;

自主研發科研試劑龍頭阿拉丁,市值41億元;

國內領先的科研儀器制造商萊伯泰科,市值26億元;

模式動物(基因修飾動物模型及相關技術服務)龍頭南模生物,市值30億元;

生物研發耗材(培養皿、瓶、管等一次性塑料制品)龍頭潔特生物,市值25億元……

滯後四十年,難以超越的“時間壁壘”

需要強調的是,科學服務領域的全球巨頭,起步時間早,成立時間多在上世紀六七十年代,發展大都超過半個世紀。這是本土企業無可比擬的優勢。

比如,賽默飛世爾成立於1956年,其前身爲熱電公司(Thermo Electron),2006年,熱電公司和飛世爾(Fisher Scientific)合並成爲賽默飛世爾。2022年,賽默飛世爾總營收449.2億美元,同比+15%;其中,生命科學業務營收201.5億美元。

丹納赫創立於1969年,前身是Diversified Mortgage lnvestors,Inc,於1984年改爲現用名,是一家跨國醫療及工業儀器制造商。2022年,丹納赫總營收315億美元,增長7.0%;其中,生命科學業務營收157.9億美元。

*每個企業生命科學業務劃分及定義各不相同,以上佔比爲根據各企業年報測算而來,僅做參考。

本土科學服務企業普遍起步晚,成立時間大多在2000年後。

藍曉科技成立於2001年,東富龍成立於1993年,諾唯贊成立於2012年,阿拉丁成立於2009年,萊伯泰科成立於2002年,南模生物成立於2000年,潔特生物成立於2001年……

本土企業擅長“單點突破”

科學服務的特色是場景復雜,產品種類足夠多。也因此,下遊客戶(制藥企業、生物技術企業、CXO等)更喜歡一攬子服務提供商,具備配套的倉儲物流等服務設施更佳。

外資跨國企業呈現全面覆蓋的特點,而中國本土科研服務企業多致力於“單點突破”。

例如納微科技的色譜填料;奧浦邁的培養基;諾唯贊、義翹神州、菲鵬生物等企業的酶/抗原抗體等主流產品,可逐漸媲美進口品牌,外加具有價格與本土優勢以及政策支持引導,前景可期。

但要贏得更大的市場,仍需在所處細分領域發展壯大後謀求全產業鏈布局。

以諾唯贊爲例,從分子試劑起家,陸續進入到IVD、CRO服務行業,從賽多利斯引進團隊,开拓實驗室耗材與設備領域,逐步拓寬業務布局。

02

低估期,重磅並購入場好時機?

在這個壁壘高築的賽道,能夠提供一攬子服務的企業,在其發展過程中,少不了並購的身影。

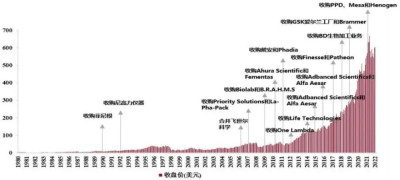

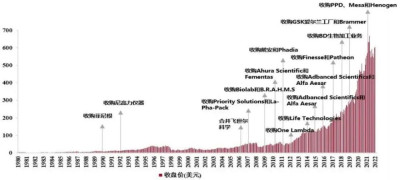

賽默飛世爾在成爲全球科學服務TOP 1的路上,據不完全統計,並購數量超70次。

一直以來,賽默飛世爾以“爲客戶提供‘一站式’產品和服務”作爲自身特色,產品线很長。相應的,賽默飛世爾的並購原則是:並購標的可以豐富公司的產品线,增強公司的战略地位,並可以爲股東創造價值。

對於並購標的的選擇尤其偏愛細分龍頭。比如2011年以21億美元收購美國戴安公司,成爲色譜行業領先者;2021年,174億美元收購PPD,躋身全球CRO行業TOP 5。

Thermo Fisher股價與重要並購事件,資料來源:Wind、招商銀行研究院

有着“並購之王”稱號的丹納赫不遑多讓,累計進行了超400次並購重組。通過收購獲得了貝克曼庫爾特、徠卡、IDT等多個全球知名品牌。

丹納赫生命科學平台 來源:官網

但本土企業在並購領域尚不活躍,這與企業的發展時間以及規模都有相應的關系。

也有一些企業开始摸索前行,比如聚焦在生物工藝細分賽道的多寧生物(尚未上市),曾表示“沿巨頭的並購腳印,走出中國的‘賽多利斯’”。在這樣的基調下,成立於2005年的多寧生物,從2019年开始密集並購了9家相關企業:

並購齊志生物、楚怡生物,補充了生物反應器的業務單元;

並購亮黑科技,縱深布局一次性產品業務單元;

並購金科過濾,補充過濾系統產品和解決方案;

並購安拓思,增加納米制劑制備系統;

並購楚博生物,使產業鏈向下遊延伸至層析填料及其解決方案;

並購樂楓生物、Salus Bioscience,則是向上遊實驗室供應板塊邁出重要一步,並建立了國際銷售網絡;

並購熙邁檢測,爲客戶提供GMP合規性檢測驗證服務……

2022年,多寧生物還參股了上海雅酶、南京雲弘、上海溥悅流體、山東安賽爾等多家公司。

頻繁並購也推高了多寧生物的商譽,引發資本市場的擔憂。對於整個中國科學服務市場,僅靠一家多寧發力也是遠遠不夠的。

變局之年,在各界紛紛唱衰2023的全球經濟發展之際,卻也是买家大膽並購的絕佳時機。因爲資產會變得更加便宜,隨着政策扶持的逐漸釋放,融資成本下降,市場資金流動性充足。

03

國產替代還是抱團取暖?

科學服務行業處於生命科學產業鏈的上遊,制藥企業、生物技術、CXO均是其下遊產業鏈的組成部分。

2023上半年,下遊產業鏈通過關廠、裁員、剝離業務线的方式,進行降本增效的案例比比皆是。

全球科學服務巨頭的半年報中,寒氣已然顯現。

對於中國本土科學服務企業來說,未來的核心發力點:是國產替代,也是抱團取暖。

提升國產化率

近年來,政策、資本紛紛發力扶持科學服務產業,“國產替代”席卷整個行業。

但從國產化率來看,中國科學服務行業仍由外資品牌佔據主要市場份額。

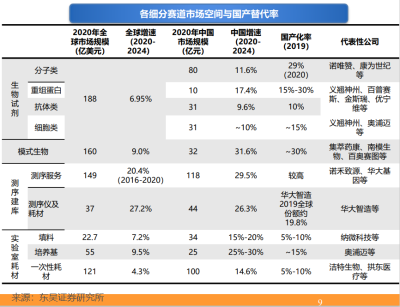

東吳證券研究所數據顯示,

在生命科學服務的細分行業如生物試劑、模式生物、測序建庫、實驗室耗材這幾個板塊,國產化率均5%-30%不等(測序服務除外)。

實驗室設備國產化率極低,估計不足5%;

實驗室耗材貫穿藥品研發到生產, 應用場景廣泛,主要包括一次性塑料耗材、填料、培養基等,其中一次性耗材規模最大,但預計2021年國產化率也僅爲5%-10%。

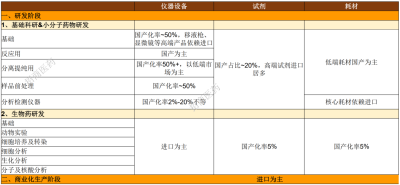

據招商證劵,無論是在研發階段,還是商業化生產階段,除低端耗材外,絕大多數領域仍是進口爲主,部分儀器國產化率最低只有2%左右。

生命科學供應鏈國產化率 來源:招商醫藥

雖然國內生命科學上遊國產替代程度並不樂觀。但是從另一個角度來看,也代表着更廣闊的發展空間。

比如,根據光大證券近日發布的測算:

我國科研服務行業在科研用戶端的市場規模有望從2020年的529 億元,提升到 2030 年的 1350 億元;

我國科研服務行業在工業用戶端的市場規模有望從 2020年的338 億元,提升到 2030 年的831億元。

10年裏成長爲2.5倍的體量,非常驚人。

抱團取暖

面對經濟環境的不確定性,報團取暖越來越多地成爲趨勢,合作頻頻。

有的縱深發力:領域內,外資與民企、外資與國企、國企與民企……一些以前可能是競爭對手的公司,也都已經找到了合作的發力點。

有的橫向布局,連結上下遊產業鏈,維護供應鏈的穩定性,增強競爭力。

無論選擇何種方式,商業世界裏,只有強者才能“能量”抱團取暖。

科學服務產業鏈的國產替代對於我國的科技自主創新和產業升級有着重要的意義。

已有國產企業在細分領域突圍,但路還很長。

附錄:科研試劑、實驗耗材、儀器設備產業圖譜

附錄來源:安信證券《生命科學產業鏈上遊系列研究之科研產品圖譜篇:生物研發包羅萬象,國產化進程加速》。

· END ·

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:賽默飛世爾、丹納赫最新業績下滑,國產“Follower”還好嗎?

地址:https://www.breakthing.com/post/82638.html