*本文爲港股投研所原創,轉載請注明出處。

之前在盤點物業股的文章中(物業股大盤點,重點關注這幾只),華潤萬象生活以行業第七營收,取得行業第一利潤和市值,在企業質量PK環節裏,華潤萬象生活也拔得頭籌,股東背景、盈利能力、商住綜合體的品牌影響力及領先的商業模式等等,均表現非常突出。

今日進一步展开盤點優質物企代表——華潤萬象生活。一句話總結爲:除了貴點,其他都挺好的。

股東背景

先說股東背景,由於大多數物業股都很依賴母公司項目,並和母公司存在較多的關聯交易。所以母公司的企業性質(國還是民)、財務狀況、品牌影響力、項目擴張實力、土儲等等均對物業公司有非常大的影響。可以說,當前環境下,母公司背景和實力狀況,是物業股的最主要影響因素之一。

說到華潤萬象生活股東背景,“華潤”二字,已說明一切。華潤集團是國資委最牛的重點骨幹單位之一,是國內卓越央企代表。華潤集團擁有包含華潤萬象生活在內的12家上市公司,業務範圍涵蓋大消費、大健康、能源服務、科技與金融、城市建設與運營五大領域。

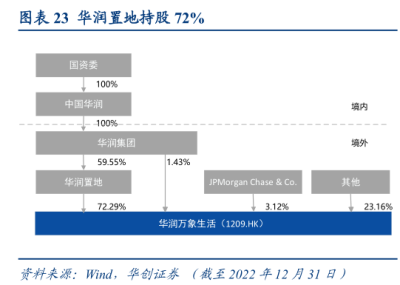

截至2022年末,華潤萬象生活股東結構圖圖下:

可以看出,華潤萬象生活實控人爲國資委,華潤集團通過華潤置地持股72.29%,並自己直接持股1.43%,華潤置地爲華潤萬象生活直接持股母公司,持股高度集中。值得一提的是,華潤置地是華潤集團旗下战略業務單元,地位非常突出。而華潤萬象生活前身爲華潤置地負責物業管理及商業管理的部門,也是華潤集團旗下唯一的物業管理及商業運營服務平台。

再看直接持股母公司華潤置地的質地,當前限制物業股估值一大障礙就是與母公司的關聯交易、母公司的財務表現,母公司的項目實力和土儲。華潤置地爲國內最大、實力最雄厚的地產公司之一,在AH兩市市值僅次於新鴻基地產,排名第二,A股最大地產公司萬科A僅有其市值一半多一點。華潤置地同時也是最大的國有地產上市公司,也是近三年資本市場表現最好、近二十年漲幅最大的地產公司(二十年漲幅超過50倍)。

財務方面,華潤置地在“三道紅线”等指標的管控上都非常嚴格,“三道紅线”指標始終處於綠檔,其中,淨負債率維持在40%以內,剔除預收款的資產負債率在60%以內,現金短債比在1倍以上。無論是槓杆率,還是債務結構都處於合理水平,槓杆使用的空間仍然充裕,在行業面臨信用缺失,企業槓杆空間普遍受限的情況下,華潤置地甚至可以適度提高槓杆使用,在行業寒冬期實現快速擴張。

在土地儲備方面,2022年華潤置地增持了71宗優質土地儲備,新增土地總計容建築面積達1,095萬平方米。截至2022年底,華潤置地總土地儲備面積爲6,478萬平方米。其中,投資物業土儲面積爲987萬平方米,包括商業土儲面積673萬平方米,佔比68.2%,重點布局北京、上海、深圳、廣州、杭州、南京、成都等30個核心城市。進一步築高競爭壁壘,行業地位難以撼動。並且,在行業大多數企業負債累累,入不敷出階段,華潤置地實現高質量擴充之余,2022年派息率近40%,股息率超過4%,盡顯卓越。

綜上小結:華潤集團是國內卓越央企代表,世界500強企業,在衆多業態領域保持行業內全球領先。華潤萬象生活直接持股母公司——華潤置地是華潤集團重要子公司、战略業務單元,也是國內最優秀國資委地產企業代表,最大國有地產上市公司,近些年財務、業績、土儲項目擴張等表現非常亮眼,也是資本市場表現最好、最穩的地產公司之一。

華潤萬象生活背靠華潤集團,是華潤集團旗下唯一物管和商業運營服務平台,也是存量地產時代的未來和希望。可以說,華潤萬象生活在華潤系地位很高,整個華潤系的物管業務和商業運營服務均可能是華潤萬象生活未來的增長點。不論從直接持股的母公司,還是實控人華潤集團/國資委來看,華潤萬象生活股東背景堪稱天花板級別!

財務表現

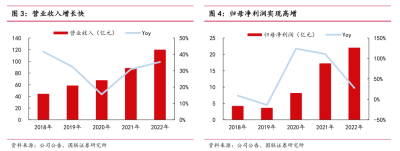

再說財務表現,2022年,在受疫情影響及行業承壓明顯情況下,華潤萬象生活取得營收120.16億元,逆市同比增長35.4%;核心淨利潤達22.25億元,同比增長30.7%。

分部來看,住宅物業管理服務實現營業收入78.02億元,整體營收佔比約65%,同比增長46.9%。商業運營及物業管理服務實現營業收入42.14億元,同比增長18.2%。住宅物業管理服務增長速度超過商業運營及物業管理服務,主要原因是收並購及第三方外拓帶來顯著的增量。

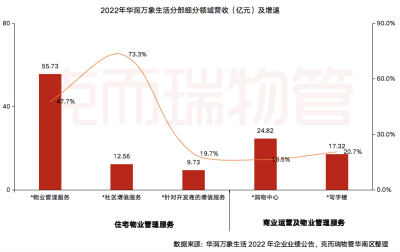

進一步細分住宅物業和商業物業,住宅物業收入主要由物業管理貢獻,2022年住宅物業管理營收達55.73億元,同比增長47.7%;社區增值服務爲12.56億元,同比增長高達73.3%;針對开發商增值服務佔比最低,爲9.73億元,同比增長19.7%。商業物業主要由購物中心和寫字樓組成,購物中心營收爲24.82億元,同比增長16.5%,寫字樓營收爲17.32億元,同比增長20.7%。

五大細分業務均實現高增長,高毛利率的社區增值服務營收佔比較低,但同比增速最高,同時針對开發商的增值服務佔比進一步收縮,住宅業務結構非常健康,不僅高毛利率的社區增值佔比低、高增速,同時开發商增值服務佔比進一步收縮,對开發業務依賴度進一步減少。利潤貢獻最大的商業物業板塊,購物中心和寫字樓穩扎穩打,均實現雙位數同比增長,這一部分其實受疫情影響更爲明顯,仍實現雙位數增長殊爲不易,2023年疫情影響消失疊加經濟服務,這一板塊有望進一步增長。

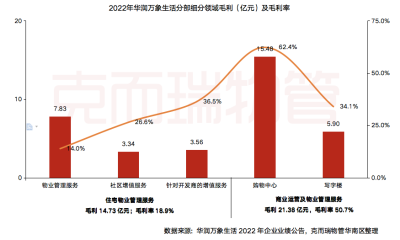

毛利貢獻方面,可以看到購物中心以15.48億元毛利、62.4%的毛利率,遙遙領先其他分部板塊。從這方面講,華潤萬象生活的業務核心是購物中心!其次才是住宅物業管理和寫字樓物業管理。

從資產負債表來看,截至2022年末,華潤萬象生活最主要資產爲現金,達到約125.9億元,佔比高達48.7%,此外還有高達近26億元的定期存款,兩者綜合達到近152億元,佔比達到約59%!

投資物業佔比只有13%,商譽在2022年大幅度增長,主要爲第三方外拓業務激增所致。應收款爲15.6億元,佔比只有6%,應收/營收也僅有13%。且大部分是第三方一年期以內的應收款,關聯方僅僅有7.1億元,大部分也在一年期以內。

再看負債方面,短期借債爲0!大部分是應付账款、其他應付款裏大部分是合同負債,即預收款,並非真正的負債。真正算有息負債的只有融資租賃項,佔資產比例僅有約8.9%。

綜上小結,華潤萬象生活爲典型的現金牛輕資產公司,账上現金佔總資產比高達59%,爲主要資產項,而短期借款爲0,有息負債率非常低,物業廠房設備佔比爲個位數,應收账款佔營收比例非常低,且大部分是第三方一年期內的應收款項。可以說,華潤萬象生活账上資產“窮”得只剩下錢了。

業績方面,所有業務板塊均實現大幅或穩健雙位數增長,哪怕受疫情影響嚴重的核心業務購物中心及寫字樓均逆市實現穩健增長,高毛利的社區增值服務佔比低,增長基礎好,增速快,未來有更多發力點。

商業壁壘

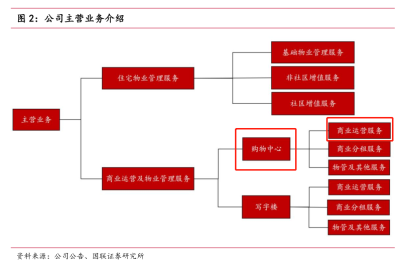

華潤萬象生活主營業務分爲兩大業務板塊:住宅物業管理服務板塊、商業運營及物業管理服務板塊。其中,住宅物業管理服務包括基礎物業管理服務、非社區增值服務及社區增值服務。商業運營及物業管理服務管理的商業物業包括購物中心及寫字樓物業,提供的服務包括商業運營服務、商業分租服務、物業管理及其他服務。

前文提到,華潤萬象生活分部業務中,購物中心業務以20.7%的營收比例,貢獻42.9%的毛利比例,爲最大毛利業務。其毛利率也是最高的62.4%,遠高於寫字樓的34.1%和住宅物管的18.9%。該部分業務在過去一直佔公司主導地位,近兩年由於住宅物管加大收並購、快速擴張,導致住宅業務毛利佔比大幅度增長,但購物中心仍爲最大利潤來源板塊。

住宅物業同質性很高,比較難拉大估值差異。華潤萬象生活區別於其他物業股的核心點正在於其一直以來獨一無二的商業物業競爭力,或者說商業+住宅雙輪驅動的超級品牌力。一個企業的商業模式,是定性分析的核心要素。華潤萬象生活手握“萬象城”、“萬象天地”、“萬象匯”三大購物中心系列,分別佔據重奢、輕奢和中端購物中心,以國內頂級重奢商城(萬象城)帶動中高端購物中心(萬象天地、萬象匯)商業模式,同時在三大購物中心賽道

、全國主要核心城市均取得領先優勢,形成難以撼動的品牌影響力。可以說,華潤萬象生活商業的核心,在於“萬象”。而行業第一的重奢+輕奢購物中心布局,再疊加優質的寫字樓和全國主要一二线城市的住宅物業,這種品牌影響力和商業模式,同樣屬於行業天花板級別,甚至放眼過去看不到具有威脅的競爭對手。

截至2022年末,華潤萬象生活在管86個購物中心,平均規模在10.7萬平,分布於48個核心城市。其中,在管重奢購物中心11座,爲行業數量第一,重奢在管面積約250萬平,佔總購物中心在管面積27.2%,租金收入佔公司在管項目租金收入的37%。重奢購物中心不僅總數量第一,且在各自城市的銷售額也多數保持領先,其購物中心店均價和最高店均價都在行業領先,可見華潤萬象生活重奢購物中心招商能力和引流能力強勁。(數量最多+銷售額最高+總體店均價最高+最高店均價最高)

在重奢購物中心打造當地超級品牌力之後,迅速布局高端輕奢購物中心和中端購物中心,形成區域性質的三大系列強大品牌影響力。截至2022年末,華潤萬象生活在管高端輕奢購物中心27座,在管中端購物中心數量最多爲49家,均位於一二线城市核心區域。

重奢購物中心商業壁壘較高,首先是母公司背景資源要雄厚,因爲都是核心地段大面積拿地、高端設計和开發,同時要有強大的奢侈品招商引力,這都要求有雄厚的財力和資源背景支持,同時自身要有頂級的商業運營能力,這樣才能吸引全球頂級品牌的入駐。要同時具備重資產投入+稀缺地段+一流的品牌招商力+一流的商業運營能力,成功打造區域重奢品牌後,其地位和稀缺性更難以撼動,會形成長期品牌和高購买力流量集中地。

估值探討

上一篇盤點物業股的文章中(物業股大盤點,重點關注這幾只),詳細對比了港股上市的物業股估值。

可以看出,華潤萬象生活估值明顯高於其他企業,原因就在於本文提出的幾點:天花板級別的股東背景+獨一無二的購物中心品牌力和布局+住宅物業多元化增長潛力。

股東背景不贅述,談一談三大業務板塊的增長潛力,畢竟未來預期才是高估值的源動力。購物中心方面,據了解,當前華潤萬象生活儲備的重奢項目有8個,未來每年預計新开1~3個,仍主要在核心一二线城市。此外,華潤萬象生活开闢輕資產擴張路线,2022年度共計新籤13個輕資產商業項目,根據華潤萬象生活的十四五規劃,到2025年在營項目達到150座,外拓項目將達到50座。而且,華潤萬象生活旗下購物中心出租率在行業內持續領先,重奢購物中心擁有超長周期的成長路徑,疊加一流的招商能力,帶動輕奢購物中心及中端購物中心的成長。即未來華潤萬象生活購物中心仍將較長周期迎來量價齊升,穩健增長+高確定性。

住宅物業方面,華潤萬象生活發揮品牌及账上豐富現金優勢,大力發展第三方外拓,同時母公司土儲豐富,項目優渥,即母公司強大資源+第三方外拓的內生外延雙向成長,此外,目前佔比低且高毛利率的社區增值服務業務,增長空間較大,目前正加速成長。而在經濟復蘇大背景下,寫字樓物業出租率也將得到一定保障,這部分業務的確定性也相對較高,華潤萬象生活背靠華潤集團,擁有豐富的辦公樓、政府單位、甚至園區、廠房、城市空間等合作項目機會。

綜上,華潤萬象生活三大業務板塊未來持續中高速增長確定性較高,大股東背景雄厚且母公司財務健康、土儲豐富、項目優秀等,公司账上資產大部分是現金且有息負債率非常低,全方位保障未來增長預期,高確定性增長且安全性較高,加上本身物業股永續和豐富現金流的生意屬性。造就華潤萬象生活的較高估值現狀。

好公司不是特比好的價格,就有多看看公司潛在的風險,華潤萬象生活也不完全是鐵板一塊,毫無缺點漏洞。其實就拿當前住宅物業的體量佔比加大來說,就可能會削弱其整體估值。因爲住在物業同質性較高,當優秀的購物中心佔比變低,平庸的住宅物業佔比增高時,市場還會不會持續給高估值,值得懷疑。此外,加大收並購,帶來的商譽資產激增,以及整體體量快速放大後,高基數下未來整體增長速度可能會逐步平庸,這一點也可能會逐步削弱高估值潛力。

總結

商業物業+住宅物業是非常大的賽道,同時行業集中度非常低。優質行業龍頭可以說仍大有可爲,華潤萬象生活擁有天花板級別的股東背景,能提供強大的項目資源和持續的增長動力。

同時,公司在購物中心領域形成重奢、輕奢+中端的全系列品牌布局,均取得行業領先,擁有強大的品牌力及招商、運營能力,競爭壁壘高,此外還加大力度發展輕資產購物中心路线,持續擴大品牌影響力和市場份額。

住宅物業內生外延+社區增值服務加速成長,同時寫字樓及園區、城市空間等多賽道充滿預期,形成多元化成長路徑。三大業務方向均分別有多個方式的增長潛力,且確定性較高。可以說,華潤萬象生活不愧爲行業內估值最高龍頭企業,但從投資角度,也要考慮性價比,一句話總結的話,華潤萬象生活什么都好,就是估值稍微高了點。

$華潤萬象生活(HK|01209)$

本文僅作爲資料分享,不構成投資建議。

聲明:文章僅代表作者個人觀點,與港股投研所立場無關。若據此操作,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤萬象生活(1209.HK):除了貴點,其他都挺好

地址:https://www.breakthing.com/post/82745.html