華爾街有一投資經典「GARP」,即合理估值买入成長。與股神老翁巴菲特齊名者,曰「彼得·林奇」,尤善此法,曾在13年間將所管理的麥哲倫基金實現27倍收益,資產從1800萬美元增至140億美元,平均年化收益率達29%。實乃江湖傳說也!

而富二家也有一位與GARP策略適配度極高、且已踐行多年的基金經理——富國價值派的代表人物之一蒲世林。GARP策略在他手中發揮出怎樣的效果?他理解的GARP策略究竟有何特色?且聽富二一一道來。

蒲世林檔案

清華大學土木工程本碩

曾任海通研究所研究員,中信證券行業研究員、投資經理。

2018年9月加入富國基金,現任富國城鎮發展、富國均衡策略和富國周期優勢基金經理。2019年12月-2023年1月任富國阿爾法兩年持有期基金經理。

富國周期優勢成立於2018-07-10, 2019-2021年完整會計年度及2022年基金淨值增長率及其業績比較基准收益率(滬深300指數收益率*80%+中債綜合全價指數收益率*20%)分別爲58.54%(28.68%)、72.88%(21.73%)、14.89%(-3.52%)、-20.11%(-17.37%)。以上富國周期優勢數據描述對象爲富國周期優勢A類。最近5年基金經理變動情況:劉博自2018年7月至2022年1月任基金經理,蒲世林自2021年12月至今任基金經理。富國均衡策略成立於2020年11月23日,自成立以來至2021年完整會計年度及2022年業績及比較基准(滬深300指數收益率*55%+恆生指數收益率(使用匯率估值折算)*25%+中債綜合全價指數收益率*20%)收益率分別爲2021年3.67%(-6.36%)、2022年-21.80%(-13.53%)。最近5年基金經理變動情況:劉博自2020年11月至2022年1月任基金經理,蒲世林自2021年12月至今任基金經理。基金的過往業績及其淨值高低並不預示其未來業績表現,基金有風險,投資需謹慎。以上數據來自基金 定期報告,截至2022年12月31日。

力爭短期不“浪”,長期向上

先來一波學術科普:

GARP策略(Growth At Reasonable Price),同時考慮價值因素與成長因素,就是用合理的價格去买成長,試圖尋找被市場低估,同時又有較強的持續穩定增長的股票。

總結GARP策略的特點:力爭有效平滑收益與波動,力爭實現長期穩定盈利的目標。基金對於持有者而言,盡力能做到回撤控制較好,持有體驗感較高。

而蒲世林手中GARP策略的魅力在於低調而耐人尋味,簡單來說就是在管理產品中力求“不追求短期業績排名,在市場震蕩中保持穩中有進”。咱們從蒲世林的業績中淺淺領略一下。

首先爲什么說蒲世林的業績是“低調”的?

因爲產品的短期階段性排名並不是拔尖的那一個,蒲世林的策略是力爭讓產品屹立於中上遊梯隊中不倒。銀河證券數據顯示,蒲世林管理的富國城鎮發展A(000471)近1年、2年、3年的業績在同類產品中均位列前1/3,且獲得銀河證券三年期五星評價。

數據來源:銀河證券,時間截至2023-07-21,同類指股票基金-標准股票型基金-標准股票型基金(A類)。

但是拉長時間看,GARP策略下的業績就變得“耐人尋味”起來。

蒲世林管理的富國城鎮發展自成立以來淨值增長率爲185.68%,同期業績比較基准收益率爲76.42%。從整體的淨值走勢圖來看,從蒲世林2018年12月接管產品以來,淨值跑出一條妥妥“壓制”上證指數、滬深300指數的美妙曲线。

數據來源:富國城鎮發展自成立以來的淨值增長率、業績比較基准收益率、業績走勢圖來自基金定期報告,同期上證指數、滬深300指數的收益率來自Wind,截至2023年6月30日。注:富國城鎮發展成立於2014年1月28日,自2018年至2022年近五個完整會計年度的基金淨值增長率及同期業績比較基准(滬深300指數收益率*80%+中債綜合指數收益率*20%)收益率分別爲:-43.92%(-19.26%)、53.20%(29.50%)、60.23%(22.47%)、17.03%(-2.97%)、-17.92%(-16.91%);歷任基金經理變動情況:汪鳴(2014年1月至2018年4月)、畢天宇(2016年2月至2019年1月)、蒲世林(2018年12月至今)。以上數據來自基金定期報告,截至2022年12月31日。

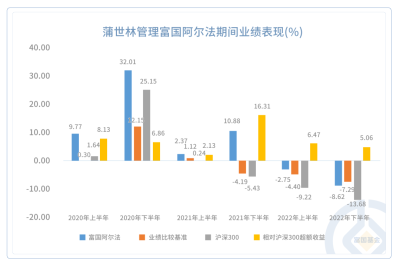

回顧2019年12月24日至2023年1月6日蒲世林管理富國阿爾法兩年持有(008372),期間6個半年度均獲得相對滬深300的超額收益,而這背後是蒲世林的GARP策略一直在默默生效,發揮穩定,屢試不爽。

數據來源:基金和業績比較基准收益率數據來自定期報告,滬深300收益率數據來自wind。富國阿爾法兩年持有成立於2019年12月24日,自2020至2022完整會計年度業績及其比較基准(滬深300指數收益率*50%+中債綜合全價指數收益率*40%+恆生指數收益率(使用估值匯率折算)*10%)收益率分別爲2020年44.91%(12.49%),2021年13.51%(-3.12%),2022年-11.13%(-11.38%),最近5年基金經理變動情況:蒲世林2019年12月至2023年1月任基金經理,於洋2022年1月起任基金經理至今。

蒲世林和GARP策略,來一場雙向奔赴

GARP策略對於蒲世林來說,就像一件趁手的兵器,可以在A股的投資中應用自如。蒲世林的個人性格和背景和GARP策略有極高的“適配度”:謹慎保守,不愛冒險,喜歡歲月靜好的生活,對風險極度厭惡,反應在投資上表現爲在成長和價值風格中可以掌握到很好的平感,對於產品的回撤控制有嚴苛要求。

有效的投資策略往往簡單的,真正困難的是找到適合自己性格的投資策略並堅持下去。

——蒲世林

GARP策略的原理其實並不復雜,但是不同的基金經理對其有多種角度的理解,因此也在不同市場環境中演化出不同的玩法。

而在“蒲氏”GARP中,蒲世林對成長和估值這兩個重要概念鑽研出自己獨到且堅定的方法論,同時注重組合在行業和個股上的分散配置,由此形成了能經得住市場考驗的策略。

成長爲矛

擁有深厚的護城河和穩健增長的業績,是蒲世林最看重的成長因素。階段性增長不是成長,比如供需錯配帶來盈利提升。但當行業供給增加、競爭加劇時,沒有護城河的公司很可能會失去引領能力。蒲世林偏好公司有較高的ROE和現金流,無需額外融資實現內生增長。

合理價值爲盾

在相對和絕對的估值哲學觀碰撞中,蒲世林採用絕對估值法DCF(自由現金流折現模型)將判斷估值的關鍵因素提煉出來,比如公司中長期3-5年的利潤空間和商業模式的可持續性等。

在這個邏輯下,蒲世林對某些市盈率高的“成長”的公司比較保守,比如對於今年上半年大火的科技行業,蒲世林在二季報中也表達了自己的觀點:

“對於AI、數字經濟、機器人等熱門板塊,我們要看到科技創新帶來的潛在機會,但另一方面也要有清醒的認識,那就是目前科技創新仍然處於初期階段,相關個股缺乏業績支撐,市值已經反映了相當樂觀的預期,要注重風險的控制。”

嚴控回撤,注重均衡與分散

蒲世林十分關注投資者持有產品的體驗,回撤控制主要通過行業的均衡與分散、選擇有護城河且估值便宜的個股、避免在景氣高點進行配置來實現。

蒲世林GARP方法論的完善和生效,同樣離不开富二家投研團隊的支持配合。作爲國內“老十家”公募基金之一,富國基金歷經23年沉澱,建設了完備的權益投資團隊。在各個行業均配置了優秀的研究員,爲基金經理的投研工作輸送養料,助力每一只產品都能在“團战”中贏得勝利~

-#日富一日 GARP策略蒲世林-

你認可GARP方法論嗎?在你眼中蒲世林是一位怎樣的基金經理?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎後富二會通過後台通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在後台監測數據變化情況,保留取消數據存疑用戶獲獎的權利。不同微信號的同一個獲獎手機號均視爲一個用戶,僅作一次獎勵。)

本活動截至2023年7月30日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:低調也能上大分,GARP策略算是被他玩明白了!

地址:https://www.breakthing.com/post/82817.html