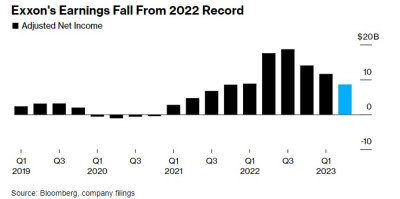

由於天然氣價格疲軟和煉油利潤率下降,埃克森美孚(XOM.US)的利潤連續第三個季度下滑,這是自2014-2016年石油市場崩盤以來最長的連跌紀錄。

數據顯示,埃克森美孚第二季度淨利潤爲79億美元,同比暴跌56%;調整後每股收益爲1.94美元,不及市場預期。

埃克森美孚承諾將繼續以穩定的速度回購股票,盡管該公司現金流下滑,且最近宣布以49億美元收購二氧化碳管道運營商Denbury。

埃克森美孚的業績比許多分析師預期的要差,因爲在該公司本月早些時候發布低於市場預期的指引後,分析師已經大幅下調了預期。這家石油巨頭上一次連續三個季度利潤下降是在七年前,當時全球原油供應過剩壓垮了油價。

埃克森美孚利潤連續下降

埃克森美孚的淨利潤不到一年前水平的一半,當時俄烏衝突擾亂全球大宗商品供應和貿易。繼殼牌和道達爾之後,埃克森美孚的利潤也未達到預期,因爲天然氣價格下跌和煉油利潤率低迷的影響波及整個行業。

總體而言,埃克森美孚在第二季度以回購和股息的形式向股東返還80億美元。雖然這些支出超過了當期的自由現金流,但埃克森美孚在前幾個季度積累的資本足以覆蓋這些支出。

2023年上半年,埃克森美孚在圭亞那和美國二疊紀盆地的主要增長項目的產量同比增長了20%。與此同時,資本支出正趨向於今年230億至250億美元目標的高端,而煉油量創下15年來最高的第二季度水平。

大宗商品價格下跌是對美國大型石油公司的一個關鍵考驗,這些公司承諾穩步向股東提供充足的現金。這與歐洲競爭對手形成了鮮明對比,後者更多提供與現金流掛鉤的可變回報。

埃克森美孚今年將花費超過300億美元用於股息和回購,這將使其成爲標普500指數中返還現金第四高的公司,僅次於蘋果、微軟和Alphabet。

但能源股相對而言仍不受投資者青睞,這意味着埃克森美孚要想恢復2010年代初的股價溢價水平還有很長的路要走,當時埃克森美孚是標普500指數成份股中市值最大的公司。

埃克森美孚首席執行官Darren Woods的战略是在增加油氣產量的同時建立低碳業務。

4月至6月期間,埃克森美孚二疊紀油井的油氣產量達到創紀錄的62.2萬桶,今年有望增長10%。圭亞那的日產量也達到創紀錄的38萬桶。

埃克森美孚的化石燃料業務增長與同行形成鮮明對比。殼牌和英國石油預計,即使在最近宣布將加大對化石燃料的投資之後,未來十年的產量仍將基本持平。雪佛龍預計年增長率僅爲3%。

埃克森美孚面臨的最大挑战是在大宗商品價格波動之際爲增長提供資金,並向股東支付創紀錄的股息。由於高利率和復蘇疲軟,油價並未如許多銀行、對衝基金和石油業高管今年早些時候所預測的那樣達到每桶100美元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:令人失望!埃克森美孚(XOM.US)Q2利潤同比暴跌56%,連續三個季度下滑

地址:https://www.breakthing.com/post/82852.html