本周芯片行業迎來重磅的一周,多家芯片行業巨頭公布業績。從阿斯麥(ASML.US)、三星電子(SSNLF.US)、美光科技(MU.US)和英特爾(INTC.US)等頂級芯片公司公布的最新展望來看,芯片行業有望下半年邁入復蘇周期。從英特爾到三星,全球芯片制造商似乎都在透露半導體供應過剩开始結束的消息,智能手機以及個人電腦(PC)需求也开始有了復蘇跡象。與此同時,在AI浪潮的助攻之下,全球科技企業對於AI芯片的需求持續飆升。

PC、手機芯片等主要市場似乎出現“觸底”跡象

由於全球經濟疲軟、高通脹和利率上升,企業客戶和消費者都縮減了支出,所有主要的芯片市場——智能手機、個人電腦和數據中心——今年都出現了萎縮。這造成了商品芯片前所未有的供過於求,導致全球最大的兩家存儲芯片制造商三星電子和SK海力士上半年營業虧損總額達到創紀錄的15.2萬億韓元(合120億美元)。

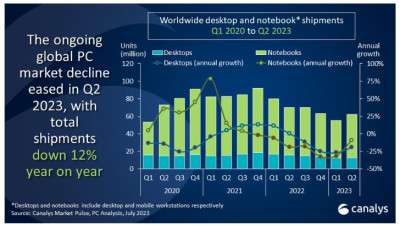

不過,技術分析機構Canalys的數據顯示,這種供過於求的局面已經开始緩解,主要原因是減產,以及6月當季個人電腦發貨量下滑幅度降至11%,而前兩個季度的降幅均爲30%。智能手機市場也在好轉,研究公司Counterpoint的數據顯示,今年第二季度手機發貨量下降了8%,而第一季度的發貨量爲14%。

Canalys研究分析師Kieren Jessop表示:“積極的市場信號表明,2023年個人電腦行業將進一步改善。第二季度庫存水平進一步下降,Canalys在6月份調查的渠道合作夥伴中,41%的渠道合作夥伴報告稱,他們的個人電腦庫存不足一周。在庫存調整的最後推動和下半年更強的季節性因素的影響下,所有客戶細分市場將在2023年剩余時間內相繼改善。”

目前有兩種芯片供過於求:NAND和DRAM內存芯片,主要用於筆記本電腦和數據中心的服務器等設備。而且,由於經濟前景疲軟,對智能手機和筆記本電腦等產品的需求大幅下降。Bain & Company電信、媒體和技術業務合夥人Peter Hanbury表示:“此前,這些終端產品的制造商不再訂購芯片,而是專注於利用已有的庫存進行銷售。這對供應鏈後面的半導體廠商產生了強烈的‘牛鞭效應’,芯片短缺期間的高需求突然枯竭,因爲終端市場停止訂購芯片,轉而專注於通過現有庫存進行銷售。”

不過,並非所有類型的半導體都供過於求,汽車行業對芯片的需求依然強勁。全球不斷增長的汽車電氣化和先進的駕駛輔助系統不斷投入使用,汽車制造商們對汽車芯片的需求穩定提升。例如,得益於汽車芯片的強勁需求,恩智浦(NXPI.US)與意法半導體(STM.US)都交出了令人滿意的業績。此外,Hanbury說,一些爲特定用途制造的芯片不容易與其他半導體交換,因此“它們的交貨時間和價格正在改善,但仍然很高”。

自OpenAI的ChatGPT去年年底推出以來,支持生成式人工智能的芯片需求迅速增長,由於一些公司優先考慮對人工智能的投資,這限制了企業在服務器上的支出。盡管如此,企業對服務器支出也有將觸底的跡象。英特爾首席執行官Pat Gelsinger周四表示,服務器中央處理器(CPU)庫存過剩的狀況將持續到今年下半年,數據中心芯片銷售將在第三季溫和下滑,然後在第四季復蘇。

關於存儲芯片市場,三星電子在業績展望中表示:“考慮到行業減產範圍擴大,下半年市場需求將逐步恢復,而客戶的庫存調整可能會逐漸減弱。在移動和PC應用方面,通過推出新的智能手機和PC促銷活動,設定構建需求以提高環比增幅。在服務器應用中,庫存預計將在下半年逐漸耗盡。”

另一存儲芯片巨頭美光科技6月底公布的業績顯示總營收環比上升,加之美光對6-8月的第四財季銷售額預期非常樂觀,表明存儲芯片行業供過於求的局面正在緩解。“該行業最糟糕的時候已經過去了。”來自Yuanta Securities Korea的分析師Baik Gil-hyun表示。

最終,爲了提高芯片價格,減少市場供應,主要存儲芯片公司已經宣布減產。三星表示,預計全球需求將在今年下半年復蘇,其他公司也表達了類似的看法。這些公司的復蘇將取決於消費電子等終端產品的需求是否回升,但這與宏觀經濟復蘇有關,而最近全球最大經濟體美國公布的幾項數據來看,其經濟展現出即使在美聯儲激進加息的情況下仍具有韌性。

AI“救場”,高端芯片需求強勁

芯片制造商也在增加用於支持人工智能相關芯片的高端芯片的產量。SK海力士表示,第二季度對AI服務器內存的需求比第一季度增加了一倍以上。該公司第二季度的DRAM芯片平均售價高於第一季度。DRAM芯片在系統運行時保存來自應用程序的信息。該公司在用於生成人工智能的高帶寬內存(HBM) DRAM市場上處於領先地位。根據TrendForce的數據,截至2022年,它在HBM市場的份額爲50%,其次是三星(40%)和美光(10%)。

與SK海力士一樣,三星電子表示,高性能存儲芯片——即HBM和DDR5芯片需求提振了三星內存業務,這兩大高端產品的需求主要由全球AI浪潮所驅動。三星電子在財報中表示,計劃到2024年將其制造HBM的產能翻番。HBM主要用於高性能圖形卡、AI加速器、高性能計算和數據中心服務器等領域,其高帶寬特性使得處理器能夠更快地訪問存儲空間,提高了計算性能和效率。

人工智能帶來的全球科技繁榮無疑將大力推動市場對數據中心和AI服務器的強勁需求,這些數據中心和AI服務器依賴於高密度存儲芯片。隨着全球企業紛紛加大力度布局AI領域,AI服務器需求迎來強勁增長,其出貨量動能強勁帶動HBM(HBM技術採用了3D堆疊技術,將多個DRAM芯片堆疊在一起,形成一個高密度、高帶寬的內存模塊)需求大幅度提升。HBM芯片可以與英偉達GPU等人工智能硬件協同工作,這些硬件有望加快訓練人工智能等密集型任務的數據處理速度。

SK海力士在財報中預計其高端DRAM芯片,比如HBM芯片,今年銷量額將增長一倍以上,爲那些有大量存儲需求的AI應用提供存儲技術。SK海力士表示,盡管該公司誓言將繼續削減整體芯片產量,但它正准備推出更多的高端DRAM芯片。

芯片設備制造商也報喜

在人工智能熱潮之下,人工智能驅動HBM和高性能DDR5需求,相應的高端芯片需求也非常強勁。除此之外,芯片制造設備商也表現爲人工智能熱潮的早期贏家,相關公司的業績表現出強勁的增長勢頭。例如,科磊(KLAC.US)和拉姆研究(LRCX.US)等用於制造芯片的設備制造商是人工智能熱潮的早期贏家。這兩家公司本周公布的季度營收預期均高於華爾街的預期,推動其股價走高。

拉姆研究首席執行官Tim Archer在與分析師的電話會議上表示:“與傳統服務器相比,先進的人工智能服務器具有更先進的邏輯、內存和存儲內容,人工智能服務器和數據中心的滲透率每增加1%,預計將推動10億至15億美元的額外(芯片設備)投資。”

科磊與應用材料(AMAT.US)、阿斯麥以及來自日本的東京電子(Tokyo Electron)均爲全球芯片制造設備領域的最頂級設備供應商,這些公司爲台積電(TSM.US)等芯片制造商,以及多數芯片封測廠的最重要供應商。科磊給出的樂觀前景表明,在行業的整體需求放緩之後,芯片制造商們准備再次开始投資購买新的設備。科磊這一預期與光刻機巨頭阿斯麥的強勁預期相呼應,阿斯麥預計2023年第三季度淨銷售額在65億歐元至70億歐元之間,區間中值優於分析師平均預期的65.1億歐元。

結論

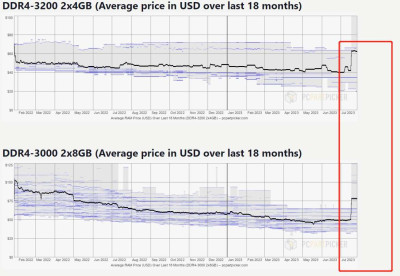

總的來說,多家全球存儲芯片巨頭目前均預計下半年市場對於存儲芯片需求將逐步復蘇。芯片行業領導者三星電子、SK海力士與美光科技等均已釋放出下半年芯片需求復蘇的重磅信號,而且存儲芯片一般能夠反映出以盛衰周期著稱的芯片行業所處的周期。從最能反映芯片庫存周期的存儲芯片價格來看,消費電子端,尤其是PC端使用頻率最高的一些DRAM存儲產品的DDR4存儲規格現貨價格在5月中旬左右實現上漲,其中具備較高性能的DDR4-3000和3200存儲價格已實現大幅度飆升。

作爲行業“晴雨表”,全球存儲芯片行業的領導者三星電子在業績展望中表示,考慮到行業減產範圍擴大,下半年市場需求將逐步恢復,而客戶的庫存調整可能會逐漸減弱;在移動和PC應用方面,通過推出新的智能手機和PC促銷活動,設定構建需求以提高環比增幅。在服務器應用中,庫存預計將在下半年逐漸耗盡。由此來看,關於存儲芯片市場,該行業的“至暗時刻”似乎正在過去,進而對於更廣泛的整個芯片市場來說,在下半年應該也能“觸底”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AI托起“周期底”、需求“過完冬季”,芯片行業已熬過“水逆”?

地址:https://www.breakthing.com/post/82881.html