文 | 花椒財經 鳥叔

7月21日晚,阿裏巴巴集團發布2023財年年報:

實現營收8686.87億元(約合1264.91億美元)僅增長2%,增長勢頭相對乏力。

其中,被給予厚望的阿裏雲業務,營收745.68億,同比增長4%,表現同樣差強人意。

在今年上半年,阿裏發生了兩件大事:

一是業務和組織大調整,並計劃把阿裏雲、菜鳥、盒馬等業務等獨立分拆上市。

二是人事大地震,馬雲親點的接班人張勇卸任阿裏巴巴董事會主席兼CEO。

不過,張勇並沒有完全解甲歸田,而是出任阿裏雲智能集團董事長兼CEO。

阿裏要大變,這在意料之中,張勇掌舵阿裏這幾年,可以說一言難盡。

但對張勇從“中央”到“地方”的人事安排,市場還是有些意外。

至於馬雲到底是怎么想的,外人無從知曉。

阿裏官方的回應是,阿裏雲智能集團完全分拆已經啓動,正處於向上發展的關鍵期,張勇必須全身心投入。

6月20日,張勇在卸任阿裏集團一號位的內部信中說,要創造一個新江湖。

“希望阿裏雲作爲一家獨立公司,能成長得跟今天的阿裏巴巴集團一樣大,甚至比它更大”

這些話,間接反映了阿裏雲對阿裏的重要性。

在今年2月舉行的Daily Journal年度股東大會上,巴菲特的老搭檔查理·芒格直言:

投資阿裏是其所犯的最糟糕的錯誤之一。

阿裏仍然是一個該死的零售商。

這種級別的大佬,如此直白的批評,於阿裏來說,無異於如鯁在喉。

所以,作爲阿裏旗下最靚的仔,某種程度上,阿裏雲承擔着爲阿裏正名的重任。

但這並不是一件容易的事,當前阿裏雲自身的發展也面臨着極大的挑战。

01

中國第二大獨角獸

充滿分歧的估值

——

在阿裏新的“1+6+N”業務組織矩陣中,有六大業務撐起了阿裏帝國的大廈。

阿裏雲智能就是其中之一。

在“澤平宏觀”給出的2023年中國獨角獸企業榜單中:

阿裏雲以8542億人民幣的估值,高居中國獨角獸企業第二位,相當於阿裏當前市值的二分之一。

第三名是螞蟻集團,估值在8300億人民幣。

但阿裏巴巴集團和螞蟻集團只能說是關聯公司,而不是母子關系,所以螞蟻對阿裏的意義明顯不如阿裏雲。

菜鳥排在第七,估值在1850億,估值體量明顯和阿裏雲不在一個等級。

不過,資本市場對阿裏雲到底值多少錢,是存在明顯分歧的。

今年2月,中信證券在考慮增速和盈利能力後,參考亞馬遜旗下AWS估值,給阿裏雲計算業務報出了約2000億人民幣的估值。

此外,據多家媒體報道,今年5月,高盛給阿裏雲的估值在410億美元,換算成人民幣在3000億左右。

巨大的估值分歧背後,反映的是阿裏雲發展的不確定性。

02

市場份額連年下滑

從一家獨大到群狼環伺

——

作爲最早一批喫螃蟹的,阿裏雲曾是遙遙領先的存在。

用馬雲的話說,拿着望遠鏡也找不到對手。

2018年在中國雲計算市場,阿裏雲的份額超過45%,佔據近半壁江山。

但當前,阿裏雲面臨着很尷尬的一面:

營收增速和市場份額連年下滑,與對手們的差距越來越小。

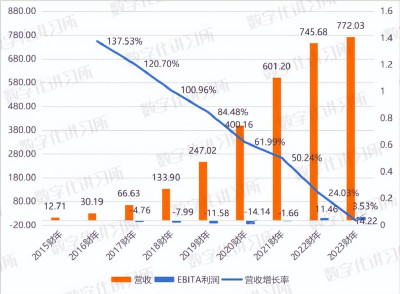

就拿過去三年來說,阿裏雲的營收分別爲400.16億元、606.88億元、745.68億元,對應的營收增速分別爲:62%、51.6%、22.9%。

到了2023年1季度,阿裏雲收入微降2%至185.82億元。

市場佔有率也在肉眼可見的下滑,據不完全統計,從2020年至2022年底,阿裏雲市場份額分別爲40.3%、37%、31.6%。

而數據變化背後的底層邏輯,是大家更爲在意的:

1、增長放緩,意味着不能再以“成長性公司”的眼光看待和估值阿裏雲。

2、市佔率減少,意味着阿裏雲的領先優勢不再,而且很難逆轉。

更重要的是,這些並不是因爲市場空間見頂,而是對手們崛起,競爭強度加劇導致的。

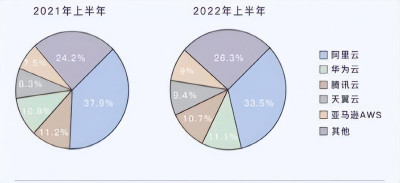

IDC的數據顯示,截至2022年上半年,華爲雲與阿裏雲的差距,只有7個百分點。

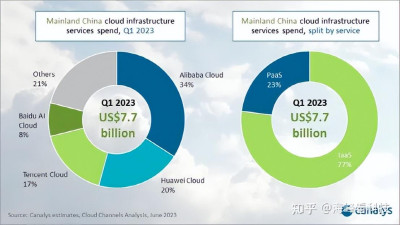

另據Canalys發布2023年第一季度中國雲基礎設施服務市場數據顯示,阿裏雲爲34%,華爲雲爲20%,騰訊雲爲17%。

總之,隨着一衆競爭對手的強勢崛起,阿裏雲正面臨群狼環伺的競爭格局。

在當前的國內雲計算競爭格局中,第一梯隊爲阿裏、華爲和騰訊;

三大運營商(天翼雲、移動雲、聯通雲)處於第二梯隊;

百度雲、浪潮雲、京東雲等居於第三梯隊。

未來美團、拼多多等互聯網巨頭也有可能加入战局。

尤其是三大運營商,現在發展勢頭很猛,2022年的營收增長均在100%以上。

目前,電信的天翼雲、中國移動的移動雲也都已突破500億營收大關,與阿裏雲也就是一兩百億的差距。

(圖片來源於網絡)

中國電信董事長柯瑞文更是直言,2023年天翼雲目標收入達千億元,也就是要在2022年營收的基礎上再翻上一番。

如果阿裏雲業績增長不提速的話,今年恐怕就被天翼雲反超拉下鐵王座了。

總之,國內的雲計算市場已陷入群雄混战局面,未來的市場競爭沒有最激烈,只有更激烈。

今年,阿裏雲已被迫打起了價格战。

隨着最近國內雲計算價格战开啓,行業开展了新一輪洗牌。

但現實很清楚,雲計算江湖也不同於電商,不是誰價格战打得兇,誰就能贏得市場的。

03

阿裏雲做不成 中國的亞馬遜AWS

——

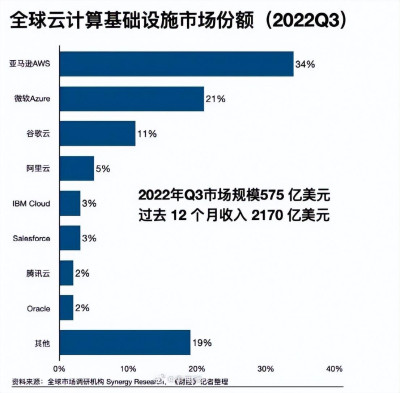

亞馬遜AWS是最早涉足雲計算的互聯網巨頭,也是當今全球雲計算市場的霸主。

2022年,在全球雲計算市場的份額佔比高達34%。

阿裏雲的佔比爲5%,中國第一,全球第四。

馬雲當初做阿裏雲很大程度上,就是受到了亞馬遜AWS的啓示。

但因市場的特殊性,阿裏雲永遠也成不了中國版的亞馬遜AWS。

這裏面有三個邏輯:

(1)阿裏雲的利潤率和亞馬遜AWS完全不再一個層級,沒有長期打價格战的空間。

2023年一季度,亞馬遜AWS一季度經營利潤爲51.2億美元,經營利潤率則錄得24%

注意,這還是下跌之後的數據。

反觀阿裏雲,2023財年收入爲772.00億元,經調整EBITA利潤14.22億元,利潤率僅1.8%。

爲什么亞馬遜的雲計算生意堪稱暴利,而阿裏雲的利潤率卻薄如紙片呢?

因爲模式不同。

美國網絡由私人運營,像亞馬遜AWS等雲計算企業可以繞开運營商自建網絡。

而國內的阿裏雲等則需按規定使用運營商的網絡專线,並向電信、移動、聯通三大運營商支付數據傳輸費,也就是過路費,而這部分支出能佔到總成本的30%左右。

這也讓阿裏雲的天花板被大幅拉低。 換言之,亞馬遜AWS、微軟Aruze、谷歌雲等可以掌握渠道自主權,所以成本會被規模效應稀釋,營收增長與利潤釋放成正比,即便打價格战也有足夠的空間。

(2)降價也救不了阿裏雲。

它的對手們,華爲雲、騰訊雲,包括三大運營商(天翼雲、移動雲、聯通雲),都是財力雄厚的玩家,打起價格战來,哪個都不怯。

尤其是三大運營商,降起價來對阿裏雲完全就是降維打擊。

而且這種局面,反而讓三大運營商的雲(天翼雲、移動雲、聯通雲)前景,比阿裏雲們更有看頭。

(3)在前景廣闊的政務雲市場,阿裏雲更是毫無優勢。

當前,國內的互聯網紅利正在發生着結構性轉換:

消費互聯網飽和,產業互聯網的崛起!

反映在雲計算市場,就是政務雲的廣闊空間。

2022年,國資委召开中央企業深化專業化整合工作推進會,“國家雲”由此橫空出世。

不過,政企蛋糕看似誘人,卻沒那么容易喫到嘴。 政務雲市場的客戶群主要是各級政府、央企、國企。

一是它們不比互聯網企業,對上雲用雲提出了不同的要求;二是安全是政企必須考量的因素。

在國家支持信創、自主可控、自主創新的趨勢下,像三大運營商會優先獲得政府、金融等用戶信任。

還有一個強勁對手,就是華爲雲。

華爲雲對政企意味着什么,懂的都懂。

一位阿裏雲銷售對36氪表示,2022年,他手上的幾個政府客戶,單子都快談好了,客戶轉頭就給了華爲雲。阿裏雲內部,甚至出現了“逢華(爲)必敗”的說法。

這也意味着,阿裏雲很難在這一塊做大做強。

總的來說,雲業務不同於高度市場化的電商業務,它的競爭很有特殊性。

特殊到即便阿裏雲能夠在技術、價格上都能保持優勢,未來的市場份額可能依然會下滑。

長期在市場化的C端電商業務中摸爬滾打的張勇,接手這樣一項業務,面臨的挑战可想而知的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估值從8000億到3000億,阿裏雲是如何被對手蠶食的?

地址:https://www.breakthing.com/post/83187.html