作者|王玲,編輯|趙元

作者|王玲,編輯|趙元上世紀90年代,一位年近40歲的中年人在跑業務時,爲了填飽肚子,在火車上喫起了泡面。在物資貧瘠的中國,泡面香味頓時引來同車旅客的注意,大家紛紛向他打聽是在哪买的。

就是這么幾句簡單對白,讓中年人篤定了投身方便面的生意。

不久後,他帶着800萬美元在天津創立了一家公司,專門研發符合中國大陸人口味的“紅燒牛肉面”,這位中年男子的名字叫魏應州,而他創辦方便面品牌,是日後中國家喻戶曉的康師傅。

憑借“一包面餅多包調料”的設計,康師傅迅速風靡全國。

與康師傅同樣崛起的還有統一。2008年,統一集團繞开與康師傅紅燒牛肉面的直接競爭,推出差異化單品酸菜牛肉面,很快成爲僅次於康師傅的巨頭。

這種高速增長態勢沒能一直持續下去。從2013年开始,康師傅和統一業績增長疲軟,雖然這兩家公司都採取了各種措施對抗方便面業務頹勢,但效果並不理想。

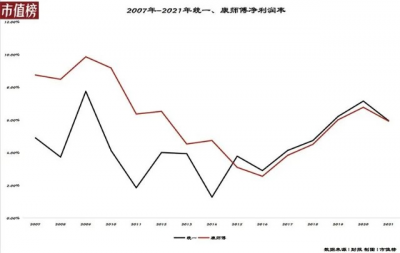

翻开財報,康師傅2021年方便面業務同比下滑3.6%,公司歸母淨利潤38.02億元,同比下滑6.39%,也是康師傅五年以來第一次淨利潤出現同比下滑。統一由於方便面業務的營銷投入和原材料漲價,盈利能力也被拖累,食品事業部的淨利率由5.5%降至1.6%。

從國民快餐到增長乏力,不難看出,中國人正在拋棄方便面,更准確地說,是在拋棄康師傅和統一的方便面。是什么導致他們賣不動了,是外賣?是螺螄粉?還是年輕人的胃?

01 “圈地”與價格战

在行業鼎盛時期,康師傅一度是方便面的代名詞。

每天清晨,康師傅控股旗下的天津頂益公司門前排起汽車長龍,大批批發商拎着一袋袋現金瘋搶從生產线上下來的“康師傅”,甚至連夜等待進貨。

在康師傅大獲成功之際,中國台灣的“統一”,新加坡“幸運”,印尼“美廚”和“營多”,日本“出前一丁”等品牌快速進入中國大陸市場。

內資企業中,珠海“華豐”,山東“龍豐”,河北“華龍”,無錫“中萃”,陝西“熊毅武”,河南“南德”,廣東“來利”和“錦豐”,福建“宏發” 等國營、集體和民營方便面生產企業紛紛建廠。

到1995 年底,全國方便面生產廠家達 1000 多個,生產线 2000多條。

雖然早期方便面市場競爭激烈,但主战場還是在城市,很少有品牌關注到有8億人口的農村與城鎮。

河北的華龍看中了這一機會,推出每袋市場價不到一塊錢的方便面,一是可以差異化競爭,二是避免與已經佔領中高端市場的康師傅、統一正面交鋒。

在這場下沉市場幾年的廝殺中,大部分廠商的命運要么是倒閉,要么被被吞並。勝出的內資企業寥寥無幾,只有華龍,還有白象、中旺和錦豐。

當站穩下沉市場後,他們爲了搶佔更大的市場份額和利潤,決定向中高端發起競爭,最直接的競爭對手便是康師傅和統一。而此時的康師傅和統一,也正想在下沉市場提升市場佔有率。

向下和向上兩股力量交鋒,一場更大規模的價格战在方便面行業爆發了。

在這場價格战中,統一最先敗下陣來,2008年,它逐漸掉隊至行業第六。也是這一年,統一推出了一款極其成功的單品:老壇酸菜面,當年賣出1.5億元,2012年賣到了40億元。

在之後的幾年中,康師傅和統一投入了大量的人力、財力參與到價格战中。

以2006年到2013年爲例,康師傅的銷售費用率從19.1%提升至21.1%,統一從23.4%提升至29.2%。

價格战穩固了康師傅市場地位,也讓統一重回頭部陣營。康師傅以44.1%的市場份額穩坐中國方便面頭把座椅,統一以17.2%的市場份額位列第二。

但價格战帶來的結果是傷敵一千損兵八百。

統一董事長羅智先曾在業績發布會上表示,中國大陸市場的方便面大战,打亂了統一方便面的布局,尤其是在與對手都放“火腿腸”的力拼中,兩家公司一共用掉40億根火腿腸,使得統一方便面事業出現虧損。

在財務方面,爲了追求市場份額的提升,促銷力度較大,導致淨利率不斷下降。康師傅的淨利率一度由9.8%下降至2.5%;統一的淨利率也一度從7.7%下降至1.3%。

02 消失的紅利

在方便面價格战進入尾聲時,康師傅和統一迎來了更大的敵人。

2013年9月,淘點點作爲阿裏巴巴獨立事業群誕生,定位爲“移動餐飲服務平台”、生活版的淘寶。幾個月後,在團購領域風生水起的美團網上线外賣服務,緊接着,騰訊、百度、京東都紛紛下場,掀起了中國互聯網史上較爲早期的战爭:外賣平台燒錢大战。

燒錢大战實際上是傳統產業價格战的翻版。不同的是,傳統領域的價格战只是消耗利潤,互聯網的價格战,實際是在直接消耗資本。

任何一個行業的發展,都是從散落的競爭,走向集中的、寡頭的競爭。只是,這個過程在過去會耗費幾十年甚至上百年。今天的互聯網,通過極端的燒錢大战,大大壓縮了這個產業演化的過程。

從這個程度上來講,外賣平台燒錢大战比方便面價格战更爲激烈。

它給方便面行業帶來的結果是,在兼具便利、口味多元的外賣行業面前,變得“不堪一擊”。中國地質大學調研數據顯示,只要外賣平台的市場規模擴大1%,那么方便面消費量就相應地減少0.0533%。

有數據顯示,2011年到2016年期間,中國在线訂餐市場規模由216.8億元增長至1662.4億元,6年間增長了近8倍。並且外賣市場還在繼續膨脹,中商產業研究院預測,2022年中國外賣餐飲行業市場規模將達9417.4億元。

除了遭受外賣衝擊,此前中國方便面行業得以高速發展的紅利正在消退。

第一,是2013年前後,中國高速的城市化進程結束。

在城市化進程加快的階段,農民工背井離鄉,掀起進城務工熱的時代紅利,在遙遠的路途中,便利、便宜的泡面也就成爲首選。隨着高速城市化進程結束,方便面自然流失了一部分用戶群。

第二,高鐵技術的興起在某種程度上抑制了方便面消費。

此前的綠皮火車或者特快列車,動輒一整天甚至幾天的出行時間,縮短至現在只需要幾個小時,方便面消費場景在減少。

中國地質大學調研報告的數據,只要我國高速鐵路運營裏程多出1%,那么方便面的銷量就會減少0.3191%,相應地,只要高鐵乘客增加1%,方便面銷量就會少0.3977%。

第三,方便食品多元化發展,讓傳統方便面失去優勢。

2018年以來,自嗨鍋、螺螄粉、地方小喫等速食品牌成爲新晉網紅,蠶食着原本屬於方便面的蛋糕。原本對品牌或品類忠誠度不高的消費者,有了更爲豐富的選擇。面對競爭日益激烈的市場,口味單一的方便面難逃被迅速拋棄的命運。

這些原因共同作用到康師傅和統一身上,是從2013年开始,方便面業務喪失了昔日的強勢增長動力。

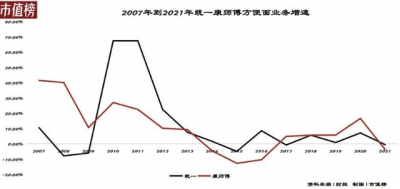

在這之前,康師傅方便面業務增速高達20%、統一甚至能夠達到67%的增速,但2013年後,他們的方便面業務增速回落到個位數,甚至出現負增長。

時至2021年,康師傅和統一依舊沒有恢復元氣。

根據統一2021財報,方便面業務收入90.07億元,但由於該板塊營銷費用投入的增加和原材料價格的上漲,集團的盈利能力被拖垮,統一集團食品事業的毛利率由2020年的31.2%下降至2021年的25.3%,淨利率也由5.5%降至1.6%。

康師傅2021年方便面業務收入爲284.48億元,同比下滑3.6%,歸母淨利潤38.02億元,同比下滑6.39%,也是康師傅五年以來第一次淨利潤出現同比下滑。

03 高端化是出路嗎?

當一個行業規模處於縮量階段,造成玩家競爭加劇,這用時下流行的話來說就是內卷。

內卷往往伴隨內部惡性競爭、過度競爭甚至逐底競爭,人類學家項飆將內卷描述爲“不斷抽打自己的陀螺式的死循環”。

這是康師傅、統一們面臨的行業困境,他們選擇突圍的方式是高端化。

2014年开始,統一先後推出了湯達人、茄皇品牌、極味館系列等高端產品和品牌。康師傅正式入局高端面市場是2016年,陸續推出黑白胡椒系列、匠湯系列、DIY面系列等。

雖然兩家行業巨頭都聲稱看好這一市場,但至少從當下的財報來看,高端產品沒有振興兩家公司方便面業務。

那么未來,會有機會嗎?探究這一問題,我們可以通過日清食品來尋找答案。

1958年,中國台灣籍日本人安藤百福(原名吳百福)發明的方便面“雞汁拉面”發售,這是世界最早的方便面。在之後十多年中,日本方便面行業爆發性增長,到1970年,日本人均每年消費40包方便面。

爲了尋求新的增長空間,日清成功开發了杯面,隨着杯面銷量猛增,袋裝面开始不斷下滑。換句話說,杯面與袋裝面成了零和博弈,一方的收益意味着另一方的損失。

之後,日本人通過不斷變化的風味、產品,不斷提升的品質、營養價值和安全性,來吸引消費者,當然也包括我們所說的高端化。即便如此,當下日本方便面人均每年消費量仍停留在40余包。

有人可能會說,日清在日本母公司日清控股這些年雖然增長乏力,但不論是利潤規模還是營收都在持續增長。增長是事實,但主要得益於日清控股的多元化和出海战略。

日清控股的多元化包括在糕點和谷物板塊,也包括冷藏、速凍板塊和飲料業務。這一點康師傅統一也在布局,不屬於我們此次探討的方便面業務範疇。

再看出海战略,這是日清控股重要的驅動力,產品主要爲方便面,在2019年財年,公司海外營收佔公司 27%,其中中國佔到 14.1%。

日清控股把中國市場提升到战略高度是2017年。這一年,日清控股把中國大陸和香港的業務打包,以日清食品爲名在香港上市。

日清在海外子公司有很多,但在當地股票市場上市尚屬首次,目的是徹底推進本地化,以加快決策速度,足以見得日清對中國的重視。

從2017年开始,日清食品在中國大陸市場主打高端化策略,在市場率以14.5%位居前三。2021年上半年,日清旗下杯面在大陸地區銷售額更是同比增長14.1%。

但反映到財報上,是增收不增利。2021年,日清食品收入38.66億港元,同比增長9.9%,但淨利潤只有3.04億港元,同比增長僅0.6%。

所以,不論是創新口味還是高端化,康師傅、統一們要走的路,日清在日本市場幾十年前就已經走過了,很難從根本上扭轉方便面战局。

何況,日清控股能守住大本營,與日本人飲食愛好有莫大關系。

在日韓,人們把方便面作爲日常餐食的替代品,方便面口味豐富且食材好。在中國,人們對方便面的印象還停留在“低端、不健康、不營養”的食品層面,僅把方便面當作應急食物。

04 結語

在中國,很少能有一個行業像方便面行業一樣,經歷如此漫長的價格战。

價格战帶來的反噬是顯而易見的。統一前總經理侯榮隆曾惋惜,“我們花了非常多的時間關注競爭對手,但較少花時間關注消費者。同質化的競爭弱化了創新能力,而替代性的創新產品,並不能被收入增加的消費者所認可。”

在被硅谷創業家們奉爲“聖經”的著作《創新者的窘境》中,作者克萊頓把創新分爲延續性創新和破壞性創新,在他看來,延續性創新解決不了企業長遠發展的根本問題,他們在破壞性創新面前,毫無還手之力。

克萊頓以硬盤行業來論述了這一觀點,在1978年之前,硬盤的改進還是圍繞總容量和磁錄密度來進行,這屬於延續性創新範疇。1978之後,隨着微型計算機崛起,新興企業通過便捷的8英寸的硬盤切入市場,並每年40%的速度增加其產品容量。

那些傳統生產14英寸硬盤的企業,有大部分從未推出過8英寸硬盤,在他們的模型中,14英寸硬盤一直保持线性增長,但很明顯這是一個致命的錯誤。

此後,硬盤小型化持續,5.25英寸、3.5英寸、1.8英寸硬盤不斷推出,硬盤行業又經歷了一輪又一輪破壞性創新。

在方便面行業,不論統一老壇酸菜面、湯達人,還是康師傅的黑白胡椒系列、匠湯系列,他們相比外賣、相比自加熱小火鍋,都只能算得上延續性創新。這種創新,在外賣和速食食品的洪流下,淪爲一種防御性措施。

但和大塊頭硬盤不一樣,方便面不會消失,只是它再也不能一統方便食品的江湖了。

- 康師傅控股(00322)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:誰擋了康師傅們的財路?

地址:https://www.breakthing.com/post/8321.html