$伊利股份(SH600887)$

從全球乳制品行業發展歷史中可以看出,這是一個辛苦、不容易賺錢、受政策影響較大的行業,那么,國際上那些歷經風雨的乳制品企業是如何發展的呢?

(一)雀巢

雀巢是目前世界上最大的食品集團。根據歐睿數據,其咖啡、嬰兒食品、瓶裝水業務2021年全球市佔率分別達26%、19%、6.4%,均居行業第一;寵物食品、冰淇淋全球市佔率分別達 19.8%、9.8%,均爲行業第二;乳制品銷售額常年位居全球第一(2021年爲第二),乳制品營收佔總營收的26%左右。

1.渾然天成的品牌創立。雀巢品牌是根據創始人亨利雀巢命名。但是“雀巢”這個詞匯本就是人們日常所熟悉的事物,在品牌推廣時,極易讓人們記住並加深印象。其次,“雀巢”本身就是鳥類用於繁衍、哺育和生活的場所,雀巢的圖標進一步突出了哺育的特徵,極易讓人產生嬰兒哺育的聯想和共鳴,與最初企業生產奶粉的定位非常相符。觀察各行各業的各個品牌,類似雀巢品牌的絕無僅有。

2.時代造就的企業崛起。雀巢於 1867年在瑞士創立,最初爲無法母乳喂養的嬰兒提供嬰兒食品。同期,兩位美國人也在瑞士成立英瑞煉乳公司。經過近40年的發展,1905年兩家企業合並。隨後,一战爆發,战爭影響了瑞士本土奶源供應和跨國貿易,但大量的政府訂單,促使雀巢开展了全球建廠战略,战爭結束時,雀巢就擁有了40家工廠,規模迅速做大。一战結束後,乳制品需求下降,雀巢开始收縮規模並开闢新業務。1929年,雀巢收購了瑞士生產牛奶巧克力的彼得-卡耶聯合公司,而巧克力原料可可豆產於南美洲;1938年,雀巢公司爲幫助解決南美洲過剩的咖啡豆庫存問題,推出世界上第一款速溶咖啡,並成爲二战時期重要的軍隊物資,是在歐洲战場和亞洲战場服役的美軍士兵的主要飲品。雀巢就像是受到了時代的眷顧,在兩次世界大战中完成原始積累,實現企業崛起。

3.國際並購打造的食品帝國。大量的原始積累後,雀巢开始了瘋狂的國際並購。1947-1980年期間,雀巢注意到工業水平提升帶來的即食、冷凍食品和烹飪調料的需求增長,收購了瑞士湯料、調味料 Maggi進入家庭調味品市場,收購德國 Jopa、法國 Heudebert-Gervais、瑞士Frisco進入冰淇淋市場。後又通過收購陸續進入飲用水、寵物食品、餐飲、礦業、葡萄酒、罐頭食品、眼部護理、化妝品等不同行業領域;甚至還成爲了歐萊雅的第二大股東。1981-2004期間,雀巢進行重新定位,確定爲更專業化的食品公司,要成爲全球第一大食品企業。雀巢據此對非主業及虧損資產進行剝離,並加大食品主業收購,期間在全球收購了250家公司。我們熟悉的三花淡奶(美國三花)、太太樂雞精、巴黎水、哈根達斯(美國經營權)等都是雀巢在這段時間收購。

4.食品帝國的再次轉型。2000年後,歐美國家經濟發展放緩,且老齡化時代加速到來,雀巢开始實行高端化轉型和健康營養領域轉型。高端化方面,如增加專業性較嬰兒食品和寵物食品供給;保留高端水品牌巴黎水、聖培露及普娜,出售其他十多個飲用水品牌及業務;剝離部分低盈利水平冰淇淋業務。高端產品在集團銷售中的佔比從2012年的11%提高至2021年的35%。健康營養方面,2007年並購諾華醫學營養、嘉寶,2012年並購惠氏及 Vitaflo、CM&D 制藥、普羅米修斯實驗室等其他膳食營補充/特醫/醫藥領域相關業務,直接獲取了胃腸道、代謝、大腦健康等多個領域的核心技術和研發能力,2021佔收入比重爲1.9%,長期維持在17億瑞郎(約132億人民幣)。

二)日本明治

常說同爲亞洲國家的日本,因爲飲食習慣相近,更能夠作爲乳制品企業發展的參考。那么事實是否如此呢?明治乳業是日本最大的乳制品企業,也曾是亞洲最大的乳制品企業,但2010-2014年,其在全球乳制品企業中排名第10;2014年後排名進一步下滑,常年位居第15,2017-2021年總體營收維持在60億美元左右。

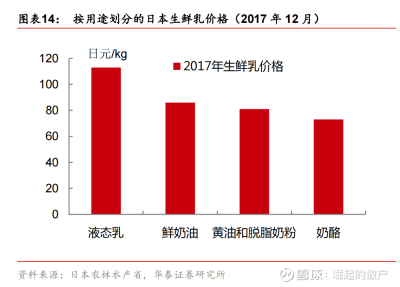

1.日本奶業的基本情況。日本奶源定價獨特。從1966年起,日本政府在全國各地建立由指定生鮮乳生產團體統一收購生鮮乳並向下遊乳企銷售的生鮮乳流通體系,乳企對上遊議價能力薄弱。具體表現爲:國際奶價上漲時,日本生鮮乳價格往往跟隨上調;但國際奶價下跌時,日本生鮮乳價格則保持相對獨立。此外,日本生鮮乳根據不同用途差異定價,本土銷售的液奶價格最高,總體價格爲國際奶源地的1.5-2倍。

日本乳制品消費習慣於國內差異明顯。日本人偏愛冷食,且低溫物流發達,因此日本的飲用牛奶產品多在低溫冷鏈環境下進行運輸和銷售,導致日本常溫奶市場佔比持續在2%左右。低溫奶的盛行,嚴重制約了市場集中,日本前三家乳制品企業飲用牛奶市場佔比2008年即達34%,但隨後並沒有擴大,基本穩定在該份額。日本乳制品市場差異發展。日本乳類飲料的人均消費量自1997 年見頂後开始下行,2016年消費量爲51.5L/年/人,相比1997年58.3L/年/人,下滑9%。其中乳飲料2016年消費量爲9.7L/年/人,比1985年增長62%;牛乳2016年消費量爲24.1L/年/人,比頂峰時期的1994年34.7L/年/人,下滑30%;發酵乳2016 年消費量爲10.5L/年/人,相比1985年增長289%。

2.明治的發展簡史(國內相關資料很少)。1917年,明治煉乳成立,开始銷售煉乳和牛奶;1940年正式成立明治乳業;1951年开始銷售奶粉;1968年开始銷售蛋糕用奶油;1973年开始銷售保加利亞酸奶,並陸續开發出具有去除幽門螺杆菌,保護胃黏膜功效的 LG21 乳酸菌酸奶、具有提高免疫力預防感冒功效的R-1乳酸菌酸奶和具有降低尿酸數值,緩解痛風症狀的PA-3乳酸菌酸奶。2004-2018年間,明治高附加值牛奶佔比從36%提升至81%,鮮奶及發酵乳業務營業利潤率亦從2013年的4.7%提升至2018年的14.5%。另外,2016年明治老年保健食品市佔率達31.4%,爲行業第一。

(三)美國迪恩食品

歐美的人均乳制品消費量,一直是對比國內市場前景的標杆。那么,美國的乳制品企業發展的又是怎么樣呢?全球乳制品企業20強中,美國有兩家,分別是美國奶農和迪恩食品。選取迪恩食品,主要是因爲迪恩食品曾經是一只十年十倍股,甚至2018年營收還是全球乳制品第11強,但其在2019年破產並被美國奶農收購,希望從反面案例中發現乳制品企業的風險點。而美國奶農是美國的國家牛奶營銷合作社,主要負責銷售成員單位原奶,相對不具有參考意義。

1.美國奶業的基本情況。原奶價格保底。美國政府規定了原料奶最低價,乳制品企業對上遊議價能力較弱。乳制品消費量降低。美國農業部數據顯示,1975年美國人均年消費牛奶約250磅(約合113公斤),2017年降至149磅(約合67.5公斤),40年間下降約40%。2014-2018年,美國乳制品零售額下降18.8%,跌至156億美元,預計到2023年將降至137億美元。低溫奶佔比高。巴氏奶因殺菌溫度低,更能充分保持營養和風味物質,丹麥、希臘的巴氏奶在國內牛奶消費中佔比都達到100%,美國、加拿大、日本、韓國、新西蘭的巴氏奶佔有率超過98%。渠道話語權強大。美國零售業CR10

自2013年开始出現明顯提升,2018年超過35%,超市龍頭沃爾瑪優勢明顯。渠道巨頭在佔據市場後,开始發展自有品牌(沃爾瑪、山姆、开市客等消費者應該有感受),要求廠商爲其生產貼牌產品,2017年,美國零售商品牌牛奶的市佔率達到55%。總體來說,美國的乳制品企業就是產業鏈中最苦逼的存在。

2.迪恩食品的興衰史。7年的快速成長。迪恩食品前身是Suriza Foods, 於1993-2000年通過43次並購成長爲全制品龍頭企業之一,並進入歐洲市場。2001年Suriza Foods收購原迪恩食品,合並後成爲全美最大的乳制品企業Dean Foods,擁有90多家工廠、6000多冷藏運輸线路,2/3產品爲自有或授權品牌,1/3產品爲貼牌產品。4年的業務提升。2000-2004年,公司开始尋求整合高附加值業務,分別在2002年和2004年收購了全美知名的有機奶公司 WhiteWave和有機食品企業Horizon Organic。隨後,企業進行架構調整,成立White Wave部門,專門進行有機奶、植物奶、嬰兒食品等高附加值產品生產銷售;成立Morning Star部門,專門進行貼牌生產;成立Fresh Dairy Direct部門,主營液態奶。公司也在2007年達到市值巔峰62億美元。快速擴張後的衰敗。快速擴張的同時,收購資產並沒有很好的產生效益。2002年至2013年期間,公司持續擴大工廠關閉和生產线出售,累計關閉近20家工廠,出售5條生產线。2012 年旗下White Wave在紐交所分拆上市獨立運營,同年旗下Morning Star出售。而2017年,White Wave被達能以125億美元收購,White Wave最高市值也僅100億。與此同時,迪恩食品依然在推進收購行動,2016年收購主營

冰淇淋業務的Friendly's Holdings;2017收購主營有機果汁公司Uncle Matts;2018年收購主營亞麻籽植物代乳產品的Good Karma。但這些收購業務都沒有明顯進展。邁向滅亡的乳業巨頭。因優質業務的分拆出售和原奶價格的上升,以及市場需求的下降和渠道龍頭的競爭,迪恩食品從2014开始,出現持續虧損,其中2018年淨利-3.27億美元,同比下降631%。2019H1營收36.35億美元,淨虧損1.26億美元。特別是2016年,公司核心客戶沃爾瑪宣布建立自己的乳品加工廠(2013年沃爾瑪貢獻收入21億,佔公司銷售額的23%),2017年Food Lion也終止與迪恩的合同,導致迪恩需要自行銷售乳制品以及代工生產,在極大的提高了分銷成本的同時,降低了生產利潤。最終,迪恩食品因連續虧損而退市破產。

從迪恩食品的情況來看,主要問題爲:1.因爲政策和國情,企業本身就處在產業鏈的弱勢低位。2.並購擴張效果非常差。迪恩食品將自己並購的優質業務打包上市最後出售了,留下最差的低溫奶產品线,同時在乳制品的其他高端產品如奶粉、奶酪等沒有布局;當然,也有可能美國的奶粉、奶酪等高端市場已經被雀巢、達能、卡夫亨氏等巨頭佔領有關。3.過於依賴大客戶。迪恩食品前五大客戶佔銷售額的30%,60%收入來自零售商,乳制品特別是低溫乳和常溫乳,基本沒有生產門檻,極易被大客戶反向替代。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:以史爲鑑,審視伊利的發展,勿盲目樂觀

地址:https://www.breakthing.com/post/83210.html