來源丨流動的PE

引言

並購是投資退出的重要路徑。然而國內的企業也好,投資機構也罷,精通並購策略的可謂鳳毛麟角。本篇,我們通過回顧全球公認的“並購之王”丹納赫的發展歷程,膜拜並學習下它的並購策略和方法。主要覆蓋丹納赫五任CEO領導時期的重要並購交易、業務規劃、發展战略和取得的成果,以及丹納赫引以爲傲的內部管理系統DBS的詳解及應用。

特別預告:丹納赫中國地區的高管即將出席晨哨將在今年8月主辦的第十屆全球投資並購峰會(詳見文末鏈接)。屆時“流動的PE”將繼續對丹納赫在中國的本土化策略及發展進行後續研究報道,敬請關注。

這又是美國商界中一個來自猶太家族的故事。1930年,年僅7歲的Norman R. Rales遭遇了家庭變故,他的母親因爲難產而失去生命,父親又由於在大蕭條時期無法找到穩定的工作,不得不將小小的Norman和其他幾個兄弟姐妹安置在孤兒院。成年後的Norman在美國各地打過零工,25歲結婚成家後,從一名推銷員开始到設立了自己的公司Canyon Stone,打开了家居裝修行業漫長而傑出的職業生涯。

1965年,Norman預見到華盛頓特區的巨大增長潛力,帶着妻子和四個兒子搬到了馬裏蘭州的Bethesda,同時創立了Mid-South Building Supply Company,並在後面的日子裏將其打造成了一個地區巨頭,最終將該公司股權出售給了員工。這也是美國史上的第一筆員工持股計劃的交易。而且,Norman沒有固步自封,他將業務從建築裝修擴展到了土地开發和分時度假,不久後也取得了巨大的成功。

Norman勵志的商業生涯深深影響着自己的孩子,尤其是Steven M. Rales和Mitchell Rales兩兄弟。Steven和Mitchell高中都畢業於Walt Whitman High School。哥哥Steven先在1973年拿到了DePauw University的本科學位,後又於1978年在American University取得JD學位。弟弟Mitchell只讀了本科,但就讀於美國很有名的Miami University法默商學院,同樣在1978年畢業。

1978年,兩兄弟離开校園的第一份工作就是去了父親的房地產公司,不過流着Norman“白手起家”血液的Steven和Mitchell並不甘於成爲“二代”,很快有了自己的想法。他們離开了家庭基業,一起創立了Equity Group Holdings(EGH)。EGH的業務模式就是吞並那些利基市場中擁有成熟管理團隊且可以帶來可預測收入的業務,而且Rales兄弟在實際業務進展中並沒有露出新手的青澀,反而利用垃圾債作爲收購的槓杆和武器,拿下了市場上好幾個不同業務的公司。

1981年,Steven和Mitchell主導並購了德州的乙烯基壁板制造商Mastershield。接着,他們用起了當時並購市場的特殊玩法——垃圾債配高槓杆的模式,投入自有資金200萬美元和9000萬美元的槓杆資金,收購了俄亥俄州的橡膠企業Mohawk Rubber Company(MRC)。初次品嘗到並購的甜頭後,兩兄弟的下一個目標鎖定在了一家房地產信托基金上。

DMG, Inc成立於1969年,是美國馬薩諸塞州的一家房地產投資信托公司。1978年,該公司被重組成一家佛羅裏達州公司,並更名爲Diversified Mortgage Investors, Inc。DMG從1975年开始就不曾公布公司的利潤情況,但是有超過1.3億美元的稅損結轉,這是從稅收角度可以借用的一個上市殼公司。1983年,Steven和Mitchell兩兄弟獲得了DMG公开上市交易的控制權,並於次年出售對公司的業務進行調整,剝離了該公司傳統地產業務和資產。然後,他們把Mastershield和MRC並入了DMG,通過稅收抵免保護制造業的收入。

1984年,Steven和Mitchell一邊設想着公司的未來,一邊進行着一次釣魚之旅。直至旅途來到了蒙大拿州西部South Fork Flathead River的一條支流附近,這條湍急的河流名爲Danaher Creek。在古老的凱爾特語中,詞根Dana的直譯指的是“急流”,寓意了奔騰不息的精神,不斷向前的勇氣以及不斷改善的品質。Steven和Mitchell的靈感瞬時被激發,他們認爲Dana完全可以用來描述自己想要的新型制造公司。爲了讓這份最初的熱忱不被忘卻,Rales兄弟決定以Danaher(丹納赫)的名字作爲DMG新的商號。從這一刻开始,一代巨頭丹納赫的“肉身”和“精神”才得以形神具現。在數十年間的發展歷程中,丹納赫不辱名諱,始終保持靈活思維和快速創新的精神內涵和行動能力造就了如今的商業帝國。

1885億美元,五代掌門人用並購堆砌的帝國

想要在競爭激烈的商界大浪中前行,就必須提升自己身子骨的強度,既可以選擇往“精煉”的方向鍛煉,讓自己的獨家技術成爲時代下不可或缺的一部分,比如微軟公司;也可以往“壯碩”的方向鍛煉,讓自己的業務多而廣,有點私募股權分散化投資的味道,這樣不容易被市場輕易淘汰,丹納赫選擇的就是後者。

衆所周知,丹納赫是一個靠並購不斷壯大的公司,在商業界有着“並購之王”的美譽。如前文所述,丹納赫的出生就充滿了並購色彩,可盡管如此,在Rales兄弟看來,這點數量還遠遠不夠。在丹納赫之後的成長歲月中,並購充斥着企業發展的方方面面。筆者將按照丹納赫迄今爲止五代CEO的任職時期爲順序,將丹納赫傳奇的成長故事轉述給大家。

1984-1989

丹納赫的兩位創始人Steven和Mitchell制定了一項經過深思熟慮的並購战略,該战略的核心是收購那些具有“高業績潛力”,但由於各種原因在收購時業績未達到最佳水平的公司。他們還尋求收購擁有知名商標品牌、高市場份額、創新技術聲譽以及廣泛分銷渠道的公司。在收購完成後,丹納赫的子公司根據其產品线和潛在市場的不同被進行分組。如果一家公司在收購後表現不佳,丹納赫的決策層就會將其剝離,並用由此產生的資金投資新技術或行業。

爲了貫徹該战略目標,丹納赫在1984年重新改名成立後的兩年內出手頻繁。作爲進軍制造業務战略的一部分,丹納赫一股氣收購了12家公司。其中比較知名的交易包括1985年收購了當時最大的鋁擠壓制造商和手動工具制造商Easco Corporation;1986年,丹納赫收購了Chicago Pneumatic,後者曾在1981年收購了Matco Tools Corp並在1984年與兄弟公司Jacobs Manufacturing Co合並;1986年,丹納赫還將Qualitrol添加到公司儀器儀表的版圖,這個板塊內還包括已收購的Gilbarco Veeder-Root的地下燃料儲存傳感器、Dynapar的運動傳感器以及Qualitrol用於電力變壓器行業的壓力和溫度測量儀器;丹納赫還收購了位於位於弗吉尼亞州的Kollmorgen。

事實證明,Rales兄弟的並購战略是成功的。1986年末,丹納赫的收入攀升至4.56億美元,躋身成爲一家財富500強的企業。彼時丹納赫旗下的14家子公司被規劃爲4個業務部門:汽車/交通、儀器儀表、精密零部件和擠壓產品,其中丹納赫的至少12種產品是市場領導者。在丹納赫的1986年報中也提到:“我們追求的目標是成爲我們所提供的產品中最具創新意識和最低成本的制造商,我們尋求的市場地位是每個產品线都是第一、第二或是非常獨特的利基市場。”

早期的“壯大”所帶來的正面業績並沒有讓丹納赫的管理層掉以輕心,無腦並購擴張的失敗案例不勝枚舉。時任丹納赫董事長兼CEO的Steven深知這個道理,他也在當時表示:“如果有一樣東西可以把我們與企業並購領域的其它競爭者區分开,那就是我們與企業保持聯系。”然而,這種聯系對企業來說有時候是正向的,讓企業享受到丹納赫的整合賦能後進一步發展;有時候也是不利的,讓丹納赫區分篩選出那些表現不佳的業務並加以剝離。

丹納赫的整合動作精准迅速。1987年6月,丹納赫出售了Chicago Pneumatic,同時保留了Jacobs和Jacobs旗下的Matco Tools部門,並將Jacobs更名爲Matco Tools Corp(MTC)。1991年11月,Jacobs內的其他部門作爲獨立的運營公司成立。1993年1月,丹納赫成立了NMTC, Inc,該公司收購了MTC的大部分資產,包括MTC現有的經銷協議。

1988年,丹納赫對Interco進行了敵意收購,Interco是一家由鞋子制造商Converse和家具制造商Ethan Allen等多種制造商組成的企業集團。當公司以毒丸回應時,丹納赫提起訴訟,並在法庭上勝訴。最終丹納赫在五個月後結束了競標,獲得了6000萬美元的利潤。然而,隨着美國第四次並購浪潮的退卻,Rales兄弟很快意識到了自身應對退潮市場時期以及多元化企業管理經驗的缺乏並不能匹配公司快速並購的步伐。他們隨即在1989年前後有了新的決定,首先,把注意力放在內部——包括子公司的運作和整個公司實體的運作。其次,爲避免垃圾債市場的風險而主動減少企業負債。最後,兩兄弟選擇在CEO和總裁的位子上退休,但是他們仍在董事會中保有席位。

1990-2001

丹納赫立刻進行了重新評估和重組。1990年,丹納赫任命前百得公司(Black & Decker)的執行副總裁兼電動工具&家居裝飾集團總裁George M. Sherman擔任公司第二代總裁兼CEO。Sherman讀過MBA,也在通用電氣(GE)和愛默生電氣做過工程師,是少數兼備財務、管理、工程的復合型人才。在百得公司的工作期間,他因爲領導電動工具業務出現轉機,並以兩倍於市場的速度增長,廣受贊譽。

Sherman的加入讓丹納赫獲得了新生力量,也彌補了Rales兄弟在管理上的短板。更幸運的是,Sherman本人是一個出了名的高效領導者,他十分有能量,愿意爲公司的發展傾盡全部。他在入職丹納赫之前就提出過一個大概的就職綱領,希望“加強战略計劃的市場導向,以鞏固丹納赫令人欽佩的市場地位。”

Sherman在丹納赫的第一個決定就是給企業先“瘦身”,劃對公司現有資產和業務進行調整。他期待把投資組合重新定位爲更有吸引力、更少周期性的業務,並認爲丹納赫在汽車產業的一些業務既沒有品牌特色也沒有足夠的規模去承受產業的價格壓力,最後他將丹納赫早期的14家子公司減少到12家,而其4個業務部門也被重整成3個:工具、流程/環境控制和運輸。

丹納赫一邊在給內部業務做減法的同時也不忘繼續對外做加法來保持增長,只不過在Sherman掌權下的並購方向更爲聚焦,他認爲在並購風格和並購標的的選擇上,丹納赫應該進行“更少但更大的並購,許多家族企業(潛在並購標的)在差勁的財務下有很好的產品和可觀的市場份額。”1990年,丹納赫完成收購Easco Hand Tools Inc後,工具業務得到了極大的擴展。數據顯示,到1991年,工具業務佔到丹納赫整體銷售額的49%。隨後,丹納赫也被Sears, Roebuck & Co選爲其制造Sears機械手工具的唯一供應商。1994年,丹納赫接着爲工具業務收購了Armstrong Tools,該公司是工具品牌Armstrong、Allen等產品的制造商。

同時,相較初代當家Rales兄弟,Sherman更具國際視野和愿景,他認爲丹納赫應該开始 “尋找國際機遇,在海外產品銷售和選擇性並購兩方面擴張。”於是在1995年,丹納赫便开啓了國際化發展路线,發起了對德國零部件制造商Hengstler的收購,該公司是計數器、打印機、繼電器和高精度旋轉傳感器的領先制造商。Hengstler是丹納赫在歐洲大陸收購的第一家公司,也是丹納赫收購的第一家總部位於美國以外的運營公司。並且在1998年,丹納赫收購了德國Langer公司,連同丹納赫在1999年完全控股的Hach公司一起,合作擴大了公司化學分析(主要是水和廢水)的產品組合。

在上述战略的支持下,丹納赫在90年代的十年間發展的“量”和“質”雙雙得到了保障。在數量上,丹納赫1990年只有12家子公司,到1995年翻倍成了24家,再到2000年繼續成倍增長至51家。期間,丹納赫不斷進入新的業務領域,如電子測試儀器、水質儀器、食品和制藥溫壓傳感器等,但雜而不亂,內部整體協同高效發展。在質量上,丹納赫在1985年收入中的近90%來自技術含量稍低的輪胎和橡膠制品,到1991年收入來源的大頭是工具和汽車設備,再到2001年,丹納赫的業務結構發生了翻天覆地的變化,其中超過一半的收入來自科技含量較高的環保、電子測試和運動控制平台,傳統的工具業務佔比已不到三分之一。Sherman任職期間,丹納赫銷售額從7.5億美元增長到38億美元。尤其在他任期後半程(1996-2000年),丹納赫實現超過20%的復合年增長率,Sherman用一份優異的成績單爲自己在丹赫納的職業生涯畫上了一個圓滿的句號。

2001-2014

2001年,59歲的Sherman宣布退休,當時的繼任人選也沒有懸念地給到了年僅38歲的Larry Culp。說是沒有懸念,是因爲丹赫納第三任掌門人的任命其實是一個內部的、早已確定的、制度性的CEO接班安排。Larry Culp的入職年份和Sherman一樣是1990年,那會兒他剛從哈佛大學的商學院畢業,之前還在埃森哲、安達信等著名咨詢機構工作過,是名不折不扣的高材生。

適逢初代掌門人Rales兄弟和二代當家Sherman權力交接時刻,丹赫納的管理層居安思危地意識到培養公司掌舵人的重要性,因爲不是任何時期都可以幸運地找到Sherman這樣完全匹配的人才。於是,丹納赫的高層便決定嘗試從內部培養下一代的CEO。很快,各方面都表現優異的Larry吸引了他們的眼球,以至於Larry一進入丹納赫,就被當作未來領導人來培養,在市場、銷售、綜合管理等崗位輪換過。1995年,Larry被任命爲丹納赫高管,並重點負責環境事業平台,對其他平台也負有一定職責。1999年,Larry被任命爲丹納赫執行副總裁。2000年,Larry被任命爲丹納赫COO,同時被指定爲Sherman的接班人。

Larry的战略眼光更加長遠,他認爲應該把丹納赫打造爲“战略成長平台”組合。所謂“战略成長平台”,指的是“在一個幾十億美元的市場中,丹納赫可以獲得10億或更多的收入,並且在市場中排名第一或第二。”在Larry領導丹納赫的前五年,公司運營狀況持續向好,營業收入和純收益增加了一倍多,又兼並了50多家企業並不斷壯大。其中包括環境工程公司Trojan Technologies,全球工業和流程市場中提供控制和測量儀器及服務的英國公司West Instruments,德國儀器儀表制造商PMA,醫療診斷公司Radiometer,和生命科學公司Leica Microsystems等。

“战略成長平台”战略的出現,爲丹納赫業務的進一步延申提供了通道。到2007年,丹納赫形成了6個的战略成長平台,爲公司貢獻了80%的收入。通過一系列的並購交易,丹納赫從曾經的周期性工業品公司進一步成長爲一個科學技術儀器公司。Larry的這套战略最長遠的意義在於,丹納赫通過擴展战略成長平台,成功進入到醫學診斷和生命科學業務領域,爲如今丹納赫在醫療板塊的建樹打下了基石。

2005年开始,丹納赫在醫學診斷和生命科學業務領域的收購動作可以用“誇張”來形容。在醫學診斷領域,在2004年完成第一筆對Radiometer的收購後,丹納赫對生命科學業務表現得十分執着,展开了一系列並購,包括2006年收購Vision Systems、2009年收購Genetix、2011年收購Beckman Coulter、2012年收購Iris International和Aperio Technologies、2013年收購HemoCue、2014年收購Devicor Medical Products等等,逐漸建立起了丹納赫診斷業務的巨大版圖;

同樣地,在生命科學領域,丹納赫在首次收購Leica Microsystems後也相應地發起了更多並購交易。其中比較著名的是2009年,丹納赫以6.5億美元收購了加拿大生命科學公司MDS, Inc的分析技術業務部門。並且在另一項單獨但相關的交易中,丹納赫同意從Life Technologies Corporation手中以4.5億美元收購AB SCIEX剩余50%的所有權,從而使丹納赫成爲AB SCIEX和Molecular Devices的完全所有者。

同時,在其他業務板塊,丹納赫也有並購和剝離的動作,包括2007年收購了水處理技術公司ChemTreat;2007年以28.5億美元收購全球測量解決方案提供商Tektronix, Inc(當時丹納赫有史以來最大的一筆收購);2011年收購了Beckman Coulter,並將Accu-sort出售給Datalogic;2012年和Cooper Industries同意以約16億美元的價格將其合資企業Apex Tool Group出售給貝恩資本;2012年收購了車隊和資產管理技術提供商Navman Wireless。

丹納赫在Larry的帶領下發生了巨大的變化。從財務角度來看,丹納赫從2001年到2014年的營收翻了5倍,近200億美元,市值超過了500億美元。從業務板塊來看,丹納赫傳統的工具業務消失不見,工業技術板塊的業務也有所下調,取而代之的是科技含量高的醫療診斷和生命科學板塊的業務增長迅猛,電子測量和環境板塊的業務也有所增加。

轉眼間,在位13年的Larry也來到了任職末期。雖然執掌和經營公司的表現仍舊出色,但是丹納赫管理層認爲同一人CEO的任期不能太久,故而安排了另一位同樣提早決定的內部人士來接任。

2015-2020

Thomas Joyce是丹納赫的老員工,他1989年加入公司,比Larry還要早一年。他不僅和Larry同歲,從兩人在安達信的工作經歷時間上看,似乎還是一對老同事。但是,Thomas沒有Larry哈佛MBA的光環,與Larry這樣天之驕子般的職業晉升速度相比,Thomas主打一個勤勉盡責的職業發展路线,一步一個腳印地獲得公司管理層的認可和青睞。

在剛加入丹納赫的時候,Thomas只是工具業務的一名市場經理,到1995年他被提拔爲丹納赫一家傳統產業子公司的總裁。2001年,腳踏實地的Thomas才开始擔任丹納赫的要職,成爲水分析業務平台的總裁並在次年成爲公司高管。2006年开始,Thomas开始擔任丹納赫的執行副總裁。

可能和Larry算是“同期生”,Thomas治理丹納赫的策略一定程度上像是在Larry時期战略的延申,不過卻更加務實,這一點與Thomas個人的職業發展經歷倒更爲匹配。在Thomas的帶領下,丹納赫的業務剝離和外部並購的步伐明顯大了。2014年9月,丹納赫宣布有意以22億美元收購Nobel Biocare。2014年10月,丹納赫宣布將其通信部門與NetScout Systems合並。

2015年,Thomas上演了出任CEO後的兩個大動作。首先,丹納赫在5月宣布以138億美元現金收購生命科學領域Pall公司。其次,丹納赫准備分拆成爲兩家獨立的上市公司,一家是科學和技術增長公司丹納赫,另一家是專注儀器儀表、自動化、傳感和運輸技術等方面的多元化工業成長型企業Fortive Corporation。2016年,丹納赫剝離了包括Matco和AMMCO-COATS在內的多家子公司來創建Fortive Corporation。7月,Fortive成功登陸紐交所,股票代碼爲FTV。值得一提的是,在Fortive上市的前幾年,Rales兩兄弟一直位列Fortive的前十大股東,而其余的8家都是投資機構。

分拆之後的丹納赫業務類型更加聚焦,與之對應的並購目標也更爲明確。並且,丹納赫並沒有因爲分拆而放緩並購的步伐。2016年9月,丹納赫宣布將以40億美元(含債務)收購Cepheid。10月,丹納赫繼續以7億美元收購Phenomenex,以擴大其生命科學領域。2017年10月,丹納赫宣布收購科學信息學公司ID Business Solutions Ltd,將其並入公司生命科學平台的一部分。2018年3月,丹納赫宣布將以未公开的價格收購Integrated DNA Technologies。

此刻的丹納赫形成了分拆後的四大業務板塊:牙科、生命科學、醫學診斷以及環境與應用,分別佔總營收比例14%、33%、31%和22%。丹納赫的總營收也呈現穩步增長的趨勢,從2017年的183億美元,增長到2018年的199億美元。

然而,丹納赫开始對作爲四大業務之一的牙科板塊有所擔憂。姑且不說牙科板塊的營收佔比明顯不及其他三大板塊,由於當時傳統牙科設備和牙科耗材收入有所下降,而北美牙科市場已經漸趨飽和,丹納赫決定故技重施,將這部分的業務分拆上市。不久後,在2019年9月,Envista Holdings Corporation成功IPO,股票代碼爲NVST,由丹納赫曾經的牙科平台總裁Amir Aghdaei擔任新公司的總裁兼CEO。這裏不得不佩服一下Thomas和丹納赫管理層的預判,Envista上市不到一年,股價便接近腰斬。

牙科業務的剝離讓丹納赫的業務板塊又縮小了,想要繼續保持體量的增長,就意味着公司的現有業務增長速度驟漲或者並購規模繼續加大。顯然,丹納赫不會放過並購交易能帶來的業務增長機會。2019年2月,丹納赫以214億美元的天價接手GE生命科學部門的生物制藥業務(BioPharma),成爲近年公司最大一筆生命科學領域收購,並在2020年4月以Cytiva(思拓凡)的名字成爲獨立公司。在此交易中,丹納赫不得不忍痛割愛地以約7.5億美元的價格將其生物分子表徵、色譜硬件和樹脂、微載體和顆粒驗證標准品業務出售給Sartorius,來滿足聯邦貿易委員會對收購的監管要求。

根據丹納赫2019年報,丹納赫採取如下方式解決了214億美元收購價款的現金來源問題:2019年3月以普通股和MCPS(強制可轉換優先股)發股募資30億美元,2019年下半年以歐元和美元長期債券形式募資108億美元,另外72億美元由账上現金及商業票據借款湊足。

雖然此舉會稍稍拉低丹納赫信用評級,並影響公司的資產負債表。但是也讓丹納赫成了當時市場上少數能夠一次性拿出214億美元現金的超級买家,爲交易的成功奠定了基礎。同時,一個對丹納赫更有利的情況是當時GE的董事長兼CEO正是丹納赫培養的第三任掌門人Larry。雖然這種史詩級的交易中不至於會出現明顯夾帶私情的條款,但是Larry與丹納赫的歷史關系無疑讓各方對交易的最終成功信心倍增。

這筆交易在完成後也引發了美國商業對這對新老企業交易對手的幾處多維度對比。首先,GE是百年老企,在丹納赫成名之前,GE才是業內公認的“並購之王”,誰曾想到有朝一日“並購之王”也有被並購的時刻。其次,GE讓出了“並購之王”的頭銜,也讓出了市值。在完成並購後,兩家公司的市值進出直接讓丹納赫遠超GE。最後,GE曾被公認爲是向市場其他企業輸出CEO人才的地方。諷刺的是,當時GE因管理人才匱乏而不得不請之出山的人物居然是丹納赫的前任CEO,他是首個外部空降GE的CEO。

丹納赫年報顯示,公司在2019年的收入達179.1億美元,同比增長5%。就這樣,Thomas也交出了一份不錯的答卷,完成了在丹納赫的管理使命。2020年5月,Thomas辭去在丹納赫的CEO一職。公司董事會主席Steven評價道:“在過去的六年時間裏,Thomas 作爲首席執行官,表現出非常出色的領導能力。在他任職期間,丹納赫的股東回報是標普500指數的三倍。他在大幅提升投資組合方面發揮了重要作用,主導了對Pall、Cepheid、 IDT以及Cytiva的战略收購,同時還領導了將Fortive和Envista作爲獨立公司的上市。”

2020至今

Rainer M. Blair是丹納赫的現任CEO。他於2010年加入丹納赫,擔任過Pall公司總裁、丹納赫副總裁和執行副總裁等公司要職。

如今的丹納赫在全球擁有20余家運營公司,約8萬名員工組成全球多元化的團隊,主要經營着三大業務板塊:生命科學(Aldevron、Cytiva、Beckman Coulter Life Sciences、Integrated DNA Technologies、Leica Microsystems、Molecular Devices、Pall Corporation、Phenomenex

Precision Nanosystems、SCIEX)、醫學診斷(Beckman Coulter Diagnostics、Cepheid、HemoCue、Leica Biosystems、Radiometer、Mammotome)和環境及應用解決方案(Esko、Hach、X-Rite、Pantone、Foba Laser Alltec GmbH、Videojet、Laetus GmbH、ChemTreat、Trojan Technologies、LINX、Aquatic Informatics)。

2022年全年,丹納赫的營收同比增長7.0%,達315億美元,非GAAP核心營收增長9.5%;經營現金流爲85億美元,非GAAP自由現金流爲74億美元。同期,丹納赫全球研發投入超17億美元,資本支出超10億美元,其中包括對生物工藝和基因業務產能拓展的持續投入。截至2023年7月28日,丹納赫的總市值達到了近1885億美元。

2022年9月,丹納赫宣布Pall Life Sciences將與Cytiva合並,在公司內部創建一個新的生物技術集團。該合並於2023年5月完成。

丹納赫還計劃於2023年第四季度分拆其環境與應用解決方案部門。2023年2月8日,丹納赫宣布新公司名爲Veralto Corporation,並將由丹納赫的執行副總裁Jennifer Honeycutt擔任新公司總裁兼CEO。

2023年2月,媒體報道稱丹納赫有意向收購全球CDMO領導者Catalent。看來,“並購之王”的拆分和並購之路還在繼續...

DBS,丹納赫的並購和管理的神器

並購整合一直是並購交易完成後的一大難題。然而,丹納赫迄今爲止的幾百筆並購交易似乎沒有因整合而困擾。丹納赫將企業取得的巨大成就歸功於其特有的商業系統——丹納赫商業系統(Danaher Business System,DBS)。

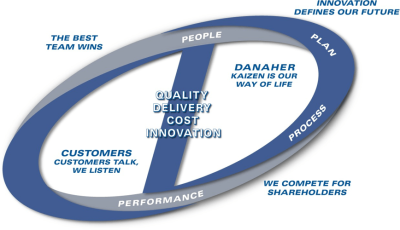

圖1:丹納赫的DBS

資料來源:丹納赫

DBS的內涵可以參考圖1。這張圖訴說了丹納赫由內而外發展的哲學思想,筆者就帶着大家從裏到外地解讀一遍。首先,作爲公司的核心,“質量Quality、交付Delivery、成本Cost、創新Innovation”是丹納赫基本的四要素。然後,往外一圈來看,左邊的圖形正好是英文字母C,代表客戶Customers的意思。丹納赫對於客戶的態度是“Customers Talk, We Listen”,表示要聆聽客戶的需求。與之對應的是,右邊的圖形是英文字母D,代表着丹納赫Danaher,也配了一句話“Kaizen Is Our Way Of Life”,表示丹納赫對自身的期待是持續改善,不斷的挑战自我,不斷的精益求精。

繼續往外一圈是四個首字母爲P的單詞,也是丹納赫運行過程中的四個支點,分別是人才People、計劃Plan、流程Process、業績Performance。這四個支點首尾連接,象徵着丹納赫的運作生生不息,持續改進和周期循環。而最外圍的一圈則是丹納赫通過4P循環後想要達到的結果和要求,分別是The Best Team Wins:強調卓越團隊的合作才能獲得成功;Innovation Defines Our Future:強調創新對丹納赫的重要性;We Compete For Shareholders:強調丹納赫要牢記使命,爲股東創造價值。

更巧的是,如此充滿哲學色彩的商業系統實則是丹納赫早年並購獲得的意外產品。時間回到1986年,丹納赫收購的Chicago Pneumatic旗下其實有埋藏着更多潛在的寶藏,比如前文提到過的Matco Tools Corp和Jacob,後來被丹納赫整合合並;也比如Jake Brake。Jake Brake的可貴之處並不在於自身業務有多厲害,而是時任公司總裁的George Koenigsaecker接觸到日本豐田的精益管理方法(lean approach)後極度地推崇,开始邀請豐田的管理專家定期來Jake Brake做指導,在公司內部推行該方法的試用。某次Rales兄弟前來Jake Brake視察時,敏銳地發現了這套精益生產的管理體系存在巨大價值,並邀請George在丹納赫第一次全集團大會上介紹這套管理做法,這便是最早的DBS。

之後丹納赫在每一次的並購和管理過程中都會推廣並改進DBS,用實操經驗培養該系統,與在大數據時代工程師給算法工具喂數據的做法如出一轍。比如,丹納赫在收購牙科業務時,讓DBS學習和吸納了牙科業務強大的銷售管理體系;收購Fluke和Hach後,DBS又學習到更好的產品管理體系;收購Tektronix 和一些生命科學業務時,DBS學習了更多關於技術發展、先進研發及軟件开發方面知識。可以說,並購讓丹納赫發展成巨人的同時,也給DBS這一巨人的大腦提供了與時俱進的博文與見識。

DBS得以在公司內部培養成如今與丹納赫血肉連接的系統,其實與Rales兄弟的重視與堅持密不可分。在Steven親政的時代,由於Rales兄弟兩個都缺乏生產管理的經驗,DBS的出現解決了當時實際管理過程中的諸多難題。二代掌門人Sherman雖然有着獨立於丹納赫體系外的管理經驗,但在其述職前夕,Steven就和他進行了深入交流並達成共識,即要把DBS完善成治理公司的獨門武器。Sherman的任職期間也不斷給DBS提供升級和進化的“資料”。直至卸任後,還是公司董事會主席的Steven強調並感謝Sherman“耐心引導DBS體系的不斷進化”。隨後的幾位CEO更是不用說,作爲丹納赫自己培養的接班人,不論是Larry,或者Thomas,還是Rainer,都不遺余力地發展和推行DBS在各個時期的進一步升級與進化。

現在,想要成爲丹納赫的正式員工就必須通過一個名爲“浸禮(Immersion)”的流程。在此期間員工並不做正常崗位工作,而是接受有關DBS的培訓,學習丹納赫的制度和文化,體驗丹納赫的工作方式,並建立自己在丹納赫的內部聯系。而對於收購來的企業,丹納赫則會安排1-2年的時間,讓那些管理層逐步走完“浸禮”的流程,保持所收購的企業與丹納赫從價值到流程執行的一致性。

如今的DBS已經從生產層面的精益生產工具擴展到圍繞精益、增長和領導力方面的上百個工具的一套方法論系統。DBS的理論基礎包括解決問題的流程、客戶的聲音、標准化工作、價值流圖、事務流程改進、可視化和日常管理、持續改善和5S方法,其中精益方面的工具包括30多個工具;增長維度包括20多個工具;領導維度包括30多個工具。在上百個工具系統的指導下,丹納赫可以從容地應對生產經營、並購重組等方面的問題,並且通過DBS方法論,對收購的企業進行賦能,快速提升被收購企業經營業績,通過外延式並購實現價值提升。

在並購交易標的選擇階段,DBS就提供了方法論指導。在標的選擇時,主要考慮三個因素:市場、企業和價值。市場方面,應具有長期驅動因素,有較高的行業壁壘;企業方面要具有競爭性的市場潛力,在品牌或者渠道方面具有優勢,可預見的持續盈利,較高邊際收入,同時要考慮企業文化與丹納赫文化的契合程度;在價值方面,則考慮投資回報率、可持續性、DBS方法論的應用機會等問題。綜合以上三個維度,才能夠確定是否要進行並購。還有一個隱藏的決定因素,即標的公司的管理層是否接受DBS的接入。如果管理層對於DBS的接受度不高,那么丹納赫大概率會放棄這個交易。

在並購以後的整合階段,一般來講丹納赫不會對目標公司的管理層進行大換血,但CFO在多數情況下需要被調整,丹納赫認爲必須由精通DBS的人負責企業的財務,才能夠支撐DBS對於數據的要求。接下來丹納赫會對標的公司進行系統的變革,設定更高的战略目標,並層層分解,將战略目標落實到每個月、每個部門,並不斷進行總結和討論。

這裏簡單介紹幾個丹納赫通過使用DBS成功發揮並購協同效應的比較典型的案例。

2010年之前,丹納赫在電子測量測試平台領域只是行業的老二,當時的老大是安捷倫。2010年底,丹納赫完成收購直流精准測量領域的領先供應商Keithley,並通過DBS體系對Keithley進行改造和調整,使Keithley與當時丹納赫現有的Tektronix以及Fluke在技術和產品上形成互補,並打通了各個平台之間的銷售和生產渠道,如允許Keithley利用Tektronix全球的銷售網絡從而提高銷量,並且安排Keithley 50%的產能搬遷到泰克在上海的生產基地從而降低成本,以及擴充Keithley的產品設計團隊,與Fluke建立技術共享平台等。結果,不但丹納赫之後成功拉开與安捷倫的距離,成爲無爭議的行業老大,Keithley也進入了多個細分市場並排名靠前,整體盈利水平高於丹納赫平均水平,是泰克成長最快的事業部,並幫泰克繼續鎖定儀器行業整體排名第一。

2014年丹納赫收購了在種植牙和修復牙齒領域處於領先地位的Nobel Biocare。收購以後,丹納赫通過DBS從產品、營銷、內部管理三個方面明確了三個優先改進項目:重建產品方案,研發新產品;擴展銷售團隊,強化進入市場战略;降低管理費用。經過丹納赫的改進,Nobel Biocare毛利增速超過70%,營業利潤增速超過20%。

2016年,丹納赫收購的Cepheid雖然已經是當時分子診斷行業的領導企業,擁有在美國醫院同類型設備裝機量的最大市場份額。但是,在被收購前,Cepheid的毛利率爲50%左右,淨利還經常爲負數,及時發貨率小於80%。丹納赫通過DBS對Cepheid的經營進行了改善,讓Cepheid的市場能見度增加了3倍,銷售漏鬥擴大了2倍,新增加了20%客戶,及時發貨率提高到了95%。同時,在加入丹納赫的兩年後,Cepheid在營業收入保持約20%增長的同時,毛利率提升爲60%左右,淨利率增加爲20%左右。

隨着網絡世界的逐漸發達,DBS作爲丹納赫並購發展的神器要被傳到了中國企業和投資及機構的耳中,他們中已有多家知名大型集團學得最起勁、最深入,並率先开發出各自獨特的內部管理系統,比如美的的MBS——Midea Business System;公牛的BBS——Bull Business System;復星的FBS——Fosun Business System和FES——Fosun Entrepreneurship/Ecosystem System,以及中糧同名不同意的DBS——Dingda Business System。

未完待續...

8月中下旬,晨哨即將舉辦第十屆全球投資並購峰會,會上丹納赫中國高管將出席並發表演講。“流動的PE”將繼續帶領大家深入了解丹納赫的中國本土化發展策略,敬請期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一文看完“並購之王”丹納赫的傳奇成長史

地址:https://www.breakthing.com/post/83226.html