“雙標”的百事可樂,會失去中國市場嗎?

作者 | 金諾 編輯 | 鶴翔

出品 | 零售商業財經 ID:Retail- Finance

近日,一則關於阿斯巴甜被世界衛生組織(WHO)列爲致癌物的消息傳出,“阿斯巴甜可能致癌”等相關詞條迅速登上微博熱搜。

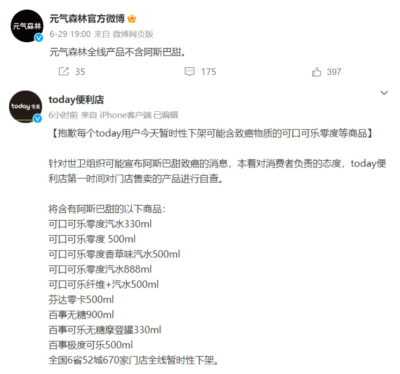

一“糖”激起千層浪。代糖企業們股價大漲,而以元氣森林爲代表的無糖飲料品牌爭相發表聲明與阿斯巴甜撇清關系,Today便利店等零售企業則全线緊急下架含有阿斯巴甜的產品,表明了將消費者安全置於第一位的態度。

圖源:微博

反觀可樂“雙雄”,對阿斯巴甜事件的反應卻與以上品牌截然相反。

可口可樂對此不予置評,百事可樂則表示會繼續使用阿斯巴甜,且不打算改變現有的產品組合。

百事可樂CFO休·約翰斯頓(Hugh Johnston)公开表示:“到目前爲止,科學證據表明,阿斯巴甜作爲一種原料是安全的,而且顯然具有零卡路裏的好處。阿斯巴甜只存在於一些產品中,但不是很大一部分,公司還使用了很多不同的甜味劑,更換甜味劑對我們來說相對容易。”

即便如此,也有細心的網友發現,百事可樂在國內外實行“雙標”政策。2015年,該公司在美國市場停用阿斯巴甜,但在國內市場卻沿用至今。

“阿斯巴甜事件”不久後,百事可樂(PEP.US)公布了2023財年第二財季數據,該季度公司食品、飲料銷量均有所下滑,但在漲價策略的加持下,依然實現了營收與利潤的同比上漲。

值得注意的是,包括中國市場在內的亞太市場,其營收增長基本停滯,該季度僅同比微增1%。

品牌營銷方面,百事公司繼續使用阿斯巴甜、“雙標化”對待國內外市場、以及“生可樂”營銷翻車等事件接踵而至,對其品牌美譽度也產生了較大的負面影響。

種種跡象表明,百事公司正處於穿越區域市場發展周期的關鍵階段。

銷量下滑

靠“漲價”提振營收

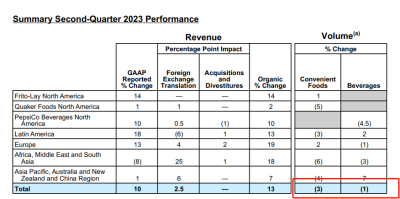

百事2023年第二季度財務業績顯示,公司在方便食品、飲料業務銷量下滑的情況下,依然實現了223.22億美元的營收,較上年同比增長10.3%,超出市場預期。其中,食品業務同比降幅3%,飲料業務同比降幅1%。

圖源:百事公司2023年Q2財報

銷量下滑大概率歸因於公司實施了漲價策略。

在2022財年第二季度出現營收增長、淨利潤下滑的情況時,百事CEO、CFO均表示,在原材料價格持續上漲的情況下,消費需求卻沒有因價格上漲而放緩。

基於以上判斷,百事加速了成本管理計劃。除調價外,還使用了如設計更小的包裝尺寸,或是減少薯片數量等方式來降本增效。以消費降級的方式來維持公司效益,難免引得消費者吐槽:“這是空氣漲價了。”

圖源:網絡

百事漲價之舉其實早有跡可循。

2021年第三季度財報表示,除原材料短缺外,勞動力短缺、航空或其他商業運輸的可用性降低、港口關閉或邊境限制等因素同樣對供應鏈造成了不利影響,這可能會進一步影響到百事可樂的生產和銷售能力。

2022年4月,百事發布了《調價通知函》,就此啓用漲價策略。尼爾森數據顯示,美國地區192盎司規格的百事可樂汽水平均價格從2021年的7.57美元上漲至2022年的8.68美元。截至2023年6月17日,這一數據再上漲至9.83美元。

若以此價格爲計算依據,百事可樂的整體價格僅在半年內就增長了13.2%,而其營收整體同比增幅爲10%,低於產品價格增長的幅度。

綜合以上分析,百事公司本次營收增長得益於漲價策略的實施。

此外,本季度利潤同比大增的業績表現,很大程度上是與去年同期過低的利潤相比較所致。

圖源:百事公司2023年Q2財報

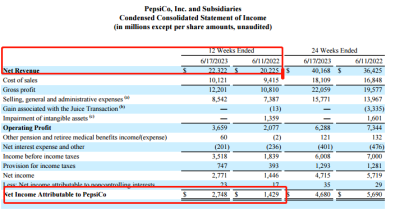

2023年第二季度,百事實現歸屬公司淨利潤27.48億美元,同比增長92.3%。去年同期,其淨利潤僅爲14.29億美元,同比降低39%。

圖源:百事公司2023年Q2財報

與單季度增長92.3%的亮眼數據相比,百事年初至今累計的營業利潤和每股收益卻出現了同比降幅的數據。由此可見,本季度該公司的利潤結構並沒有得到大幅改善。

中國市佔率萎靡不振

爲何不敵可口可樂?

1981年,百事公司在深圳建立第一家灌裝工廠,自此扎根中國市場40余年。

去年,百事公司大中華區CEO謝長安曾表示,百事將聚焦中國市場本身,同時希望大中華區繼續扮演百事可樂全球增長引擎的角色。

謝長安 圖源:新浪財經、正和島

然而,百事的實際經營表現卻與管理層所言的“聚焦”、“重要”相悖。

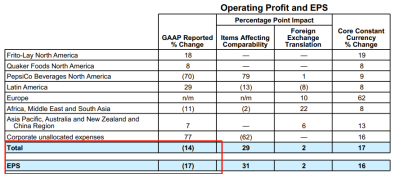

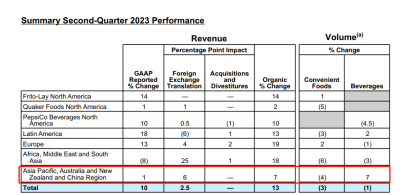

一是本季度百事公司在亞太地區的銷量表現並不出色,營收增速明顯滯後。

報告期內,包括中國市場在內的亞太市場食品銷量同比降幅達4%,飲料業務同比增幅達7%。該市場整體營收爲11.27億美元,較去年同期同比增長1%,但遠低於全球總營收10%的同比增速。

圖源:百事公司2023年Q2財報

二是百事公司在中國市場的銷量貢獻並不突出,這與其近年來飲料業務在國內市佔率幾乎增長停滯的情況息息相關。

在今年3月百事公司財報電話交流會上,CFO休·約翰斯頓表明,目前中國市場的銷售額僅佔百事公司全球收入的3%,結合中國人口數量約佔全球18%的實際背景來看,可見百事公司業務在中國市場的滲透率並不高。

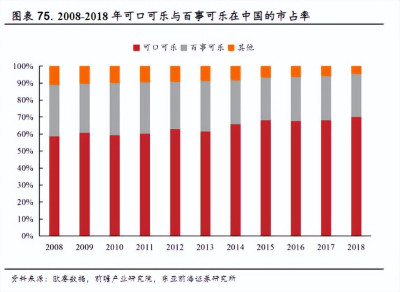

尼爾森數據顯示,百事碳酸飲料業務在中國內地的銷量市佔率自2015年的約29%提升至2018年的約33%,此後該佔比似乎“觸頂”,數年徘徊在33%左右。

圖源:興業證券研報

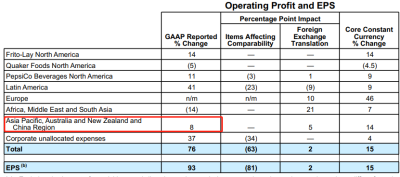

三是包括大中華區在內的亞太地區營業利潤與其全球利潤表現明顯脫節。

財報顯示,該季度百事亞太營業利潤爲2.23億美元,同比增長8%,與整體增速的92.3%相差甚遠。

圖源:百事公司2023年Q2財報

在營收利潤規模與增速表現上,如今的中國市場都很難稱之爲“重要增長引擎”。

除了內部因素外,當我們討論百事可樂時,“勁敵”可口可樂依然是一個繞不开的話題。

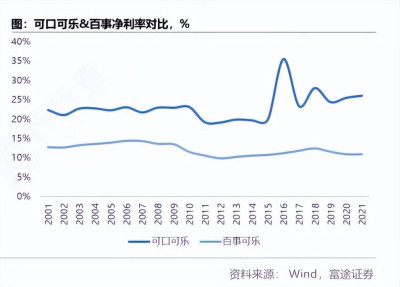

盡管百事可樂全球的整體營收早已超過可口可樂,但其2008-2018年間中國市場的銷量和市佔率卻一直被可口可樂甩在身後。

圖源:東亞前海研究所

筆者認爲,“兩樂”發展战略的不同造成了可口可樂渠道優勢更甚、盈利模式更優的現狀。

兩家公司均以可樂起家,之後卻選擇了截然不同的發展道路。可口可樂專注於飲料事業,百事可樂則开闢了飲料、餐飲與休闲食品等多條業務线,多元化發展。

圖源:網絡

近三年來,百事公司食品業務的銷量已經超過了飲料。而可口可樂則繼續保持其品牌影響力和渠道方面的先發優勢,由於長期聚焦飲料業務,得以保持領先地位。

此外,可口可樂的盈利水平始終優於百事可樂。

根據可口可樂最新披露的2023年Q2季度財報顯示,可口可樂在報告期內實現營收119.72億美元,淨利潤爲25.21億美元,淨利潤率爲21%,而同樣是Q2季度,百事的淨利潤率僅爲12.3%,相差了8.7個百分點。

百事可樂的主要收入源自其售賣的瓶裝成品飲料,而可口可樂近一半的收入則是由可樂濃縮液貢獻。

圖源:富途證券研報

可口可樂濃縮液的銷售業務由下遊的裝瓶公司承包,剔除了生產包裝與後續的經營風險因素,是個穩賺不賠的好生意,因此可口可樂的淨利率也遠高於百事。

整體來看,盡管“兩樂”產品口味接近,但可口可樂的渠道與品牌力更甚一籌。

阿斯巴甜的衝擊

“雙標”的百事可樂

事實上,百事可樂在中國市場陷入低增長泥沼的處境與其被動的“本土化”進程有關。

例如面對阿斯巴甜風波,百事可樂堅持繼續使用的回應態度引發了部分消費者的不滿,區別對待國內外市場的行徑也被揭穿。

阿斯巴甜是一種非碳水化合物類的人造甜味劑,甜度是蔗糖的近200倍,熱量卻只有蔗糖的1/200,因此普遍被用作蔗糖的代替品,添加至無糖或低糖飲料、口香糖等食品中,無糖百事可樂中也含有該成分。

7月14日,世界衛生組織正式公布了“將阿斯巴甜歸爲可能對人類致癌之列”的消息。

圖源:世界衛生組織官網

人們對阿斯巴甜的質疑由來已久。早在10年前,北美市場就曾有過大範圍反對使用阿斯巴甜的行爲。此後,百事可樂在北美市場去除了無糖可樂中的阿斯巴甜成分,改用三氯蔗糖、乙酰磺胺酸鉀混合而成的代糖。

盡管當時有關“阿斯巴甜具有危害性”的探討還未有定論,但百事可樂只調整北美市場產品配方,而區別對待其他市場的行徑是不容否認的。

讓國內消費者細思極恐的是,“雙標”行爲是否只針對中國市場?

據相關媒體報道,韓國的無糖可樂產品中不含阿斯巴甜,國內市場中從日本進口的無糖可樂也不含有阿斯巴甜。

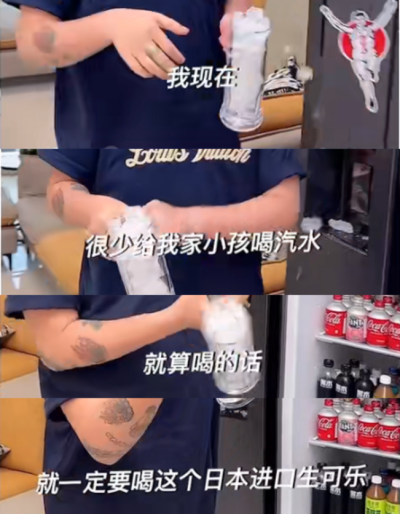

近日,百事推出新品 “0糖生可樂”。據了解,“生”在日語裏意味着“新鮮”,生可樂因使用了獨特的滅菌手段,保留了更多的活性酵母,讓碳酸氣泡在可樂中能保留更久,故而營造出更加刺激清爽的口感。

殊不知,百事今年在中國市場力推的“生可樂”,早兩年已在日本上市。針對此行爲,消費者不由得發問,百事公司真的重視中國市場嗎?

圖源:網絡

在新品造勢階段,百事邀請了部分KOL爲其宣傳帶貨。其中一位博主在推廣視頻中運用了誇張的言辭追捧日本“生可樂”,伴隨着日本宣布8月向太平洋投放核廢水的消息,該視頻二次發酵,“生可樂”以網絡熱梗的身份尷尬出圈,百事可樂一時被推上風口浪尖。

圖源:網絡

只不過企業自身似乎並沒有意識到營銷翻車事件背後所積攢的負面情緒,百事官方直播間甚至還玩起了“生可樂”之梗,在相關產品鏈接下表明是博主同款,給不少消費者帶來不良觀感。

圖源:網絡

筆者認爲,即使沒有以上風波,百事可樂在飲料產品創新上也頹勢盡顯。

相較於可口可樂推出“纖維+”以及健怡可樂(不含阿斯巴甜)等多款無糖飲料,近年來,百事可樂對無糖飲料的改造僅限於口味的變化,例如推出青檸味、樹莓味的無糖可樂等。

產品無創新內涵,市場反饋自然平平,遠不如專注飲料業務的可口可樂。

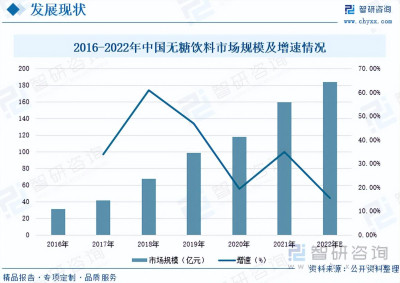

此外,國內無糖飲料市場也進入高速發展期。

智研咨詢調研數據顯示,2022年,中國無糖飲料的市場規模已高達183.6億元,同比增速爲15.5%。

圖源:智研咨詢

國內新興的飲料品牌帶着各種新奇口味、創新概念以及更加健康安全的代糖配方,正逐漸將老玩家們“逼到牆角”。

在競爭日益激烈的無糖飲料賽道中,新玩家們已經开始比拼“擊喉感”“五個0”配方,百事可樂卻仍在啃老本,從市場反饋來看,新品“生可樂”似乎難成爆款。

反觀其他品牌,後起之秀元氣森林以“赤蘚糖醇”爲賣點,主打“低糖零卡”,正在試圖搶佔新一代消費心智。

此外,國產飲料也开始向“兩樂”佔主導地位的可樂業務發起進攻,雖然推出的產品在口味、價格上與“兩樂”還有顯著差距,但國產品牌的潛力不容小覷。

在可樂產品上,百事可樂本就趕不上可口可樂,如今又面臨被後輩“偷家”的境況,“阿斯巴甜事件”也許是引爆輿論的導火索,更有可能是壓垮百事可樂的最後一根稻草。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百事可樂最新財報:營收微增靠漲價,阿斯巴甜“雙標”埋隱患

地址:https://www.breakthing.com/post/83235.html