7月28日,港股上市公司交個朋友控股(原股票代碼:世紀睿科)股價當日放量大漲,漲幅超過12%,這一異動可以從盤後的其發布的正面盈利公告中尋得蛛絲馬跡。

(來源:富途)

2023年上半年,公司實現淨利潤不低於4000萬元(單位:人民幣,下同),若扣除5140萬元股份支付費用,當期公司合並淨利潤應不低於9000萬元。而去年同期,公司實現淨虧損3000萬元,即便剔除了1840萬元的股份支付費用,公司仍舊錄得淨虧損約1100萬元。這意味着,今年上半年公司成功實現了扭虧爲盈。另據賣方分析師分析測算,剔除股權激勵費用影響,上半年直播電商業務淨利潤應該已經超過1億人民幣。

但對於一份能夠引發市場期待的優秀業績預告,不能只停留在靜態數據表面,還應該對業績大幅好轉的背後原因進行剖析,進而能站在更高層次了解公司的成長性和持續性。

一、跨平台帶來非线性突破對於交個朋友熟悉的投資者應該知道,這次的中期業績預告是交個朋友將核心資產完全注入世紀睿科之後的首份成績單,也是資本市場對其直播電商業務全貌的第一次深入了解。

從利潤角度來看,股權激勵費用對公司最終淨利潤影響較大,但這主要是既定的股權激勵節奏原因導致的。2023年上半年爲5140萬元,遠高於2022同期的1800萬元,但據浙商證券研報和預測分析,2023年下半年該部分支出約爲2000萬元,2024年會進一步顯著下降,這意味着股權激勵費用對業績的突出影響更偏一次性因素,未來不會成爲公司盈利能力的掣肘。

作爲當前上市主體的核心業務,直播電商業務的快速增長是公司扭虧爲盈的關鍵所在。2023年上半年,公司實現GMV超過50億元,同比增長逾50%,遠高於去年同期30%的增速水平。

展望全年業績,考慮到電商行業的季節性因素影響,一般而言上下半年的業績佔比是46开,同時交個朋友全部账號中的淘寶平台上半年部分時間仍處於培育期,京東平台618才正式入駐,這兩個新平台在下半年會有更大的業績貢獻,這也爲公司2023全年GMV提供了更高的天花板,全年增速遠超50%成爲可能。

從這個角度來看,能夠在這樣短的時間內,給上市公司業績帶來如此幅度的正向轉變是超預期的。某種程度上講,這正是交個朋友跨平台運營战略正確性的驗證。

跨平台,其實並非交個朋友的獨創,而是當下衆多直播電商公司與頭部主播們的共識。君不見,東方甄選在自家APP上搞得有聲有色,遙望也從快手、抖音走向了淘寶,李佳琦在繼續鞏固淘寶战場的同時也在小程序裏默默耕耘。

其實,這也是在互聯網流量紅利逐漸減退的背景下,主播能夠最快、最有效地獲得更多圈層的流量和注意力增量的方式,對於直播電商公司而言也能不受制於單一平台,從而實現更高的經營穩定性。

但跨平台並非只是簡單地多开個號,要熟悉新的平台生態、規則,同時爲之建立相應的團隊配置,並非一日之功,顯然,交個朋友走在了行業前列,並且已經成爲行業內唯一在抖音,淘寶,京東三個平台都做到了頭部的直播電商公司。

2022年10月24日,交個朋友旗下主播羅永浩在淘寶直播平台首播,當天觀看人數達到2657萬,且交易額超過1億。隨後,交個朋友直播間在淘寶7天漲粉1000萬,創下了淘寶直播間最快漲粉紀錄。今年的618活動中,交個朋友累計達成了3.6億的GMV。

2023年5月31日,交個朋友旗下主播羅永浩在京東开啓首場直播,當日直播間全場銷售額超過1.5億元,直播熱度榜達人榜第一。雖然交個朋友在京東平台上的表現還有待數據持續檢驗,但對於已經跑通“抖音+淘寶”雙平台運營模式的交個朋友而言,三平台乃至更多平台同步運營的藍圖似乎已經逐漸清晰起來。

截至2023年7月,交個朋友累計訂單總量超過1億,創造了超過200億元的GMV。隨着跨平台战略的持續推進,訂單量和GMV這兩大核心數據的高速增長值得期待。

除此以外,在跨平台战略高歌猛進推動實現高速增長的同時,交個朋友仍然保持住了盈利水平的穩定性。據賣方分析師測算,今年上半年直播電商淨利潤超過了1億人民幣,淨利潤率保持穩定。有別於市場上不少創業公司通過燒錢和犧牲業績來攫取市場份額,交個朋友顯得更“靠譜”,不僅反應了公司的經營風格,更體現了管理層的战略眼光和公司強大的執行能力。從業務角度而言,進入新平台都會經歷一個時間不短的培育期,先跑通模式,獲得增長,而後提升盈利水平,從上半年GMV的體量和增速而言,交個朋友對新平台業務的培訓和跑通無疑是成功的,不僅高效而且穩健,這也意味着其未來的淨利潤率有希望得到持續提升。這一點從資本市場對公司未來業績預測中也能得到印證。

二、電商產業變革下交個朋友的主角光環與可持續成長從產業變遷的歷程來看,交個朋友能取得如今的成績,很大程度是其對於產業變革前瞻性地判斷和把握,從這一視角來看,不難發覺公司所面臨的清晰的成長路徑和可觀的發展空間。

衆所周知,近年來,傳統電商產業面臨內卷化加劇的局面,各大電商平台爭奇鬥豔,過去以淘寶爲獨尊的光景早已經不復存在。隨着電商行業的發展,消費者需求日益多樣化,傳統電商模式逐漸顯露出滯後和局限性,迫使傳統電商平台不得不尋求創新突破。

特別是內容爲王的時代到來,內容的創新和質量已經成爲了決定電商平台成敗的關鍵因素。基於此,各電商平台也正在積極打造內容生態,以此豐富消費者的購物體驗,讓其享受到購物帶來的娛樂和社交樂趣。這種內容化的電商模式實際上也更加符合現代消費者的購物需求,其打破了傳統電商的單一購买體驗,使購物變得更加有趣和有價值。

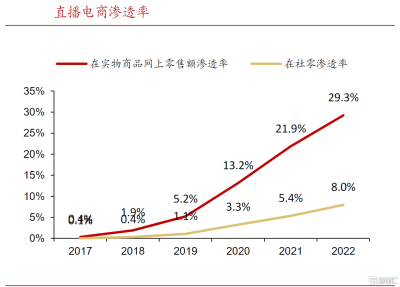

與此同時,優質的內容往往也能夠吸引更多用戶,增加用戶粘性,提升購买轉化率。因此,電商企業要想在激烈的市場競爭中脫穎而出,必須注重內容的創新和提升,爲消費者呈現更有吸引力。由此,直播電商正在加速滲透,在實物商品網上零售額滲透率從2017年的0.4%提高至2022年的29.3%。

(來源:網經社,國家統計局,浙商證券研究所)

在這一背景下,交個朋友作爲直播電商行業的領先機構,面臨良好的發展機遇。

一方面,各大電商平台通過引入這類在直播電商領域已有建樹的頭部機構,能夠更快速地搭建自身的電商內容生態優勢,滿足消費者的多樣化需求,形成競爭力。截止2022年,抖音、快手和淘寶對於交個朋友來說,這種合作意味着其在各個平台都將有機會獲得更多的流量和資源支持,實現在新平台上的快速擴張和強化。而這一點從上文提到的各平台战績中已經可以得到驗證。

另一方面,隨着與各電商平台的深入合作,交個朋友能夠更好地利用平台的沉澱貨品池、供應鏈體系等優勢資源,實現協同互補,進一步賦能自身的經營發展。通過與各大平台共享資源、打通供應鏈渠道,交個朋友能夠降低成本,提高效率,從而鞏固其在直播電商領域的核心競爭力。

更爲重要的是,從交個朋友自身的商業模型來看,其打破了直播電商行業中個人IP的桎梏,而是通過多個垂類账號轉向渠道IP的打造,實現新的進化,以此構築了可持續的發展能力。相對於個人IP存在的明顯的不穩定性,交個朋友在渠道IP形式下,業務的穩定性得以提升,其業務布局的多樣性也得以擴張,其能夠覆蓋更多的領域與受衆群體,挖掘更大的市場機會。

(來源:公司年報)

總的來說,跨平台战略使得交個朋友順應了電商產業變革下的新趨勢,不斷探索和適應消費者需求的變化,實現了自身在行業內的突出地位。通過打造有趣的購物體驗、注重內容創新和質量,以及與各大電商平台的深入合作,交個朋友在電商產業變革中也將展現出更強大的生命力和發展潛力,實際上在這個過程中交個朋友挖掘的更多的也是電商產業的增量空間而非存量市場,這也決定了其長期成長的天花板也將更爲廣闊。

倘若再以更長遠視角來看,在電商產業出海的浪潮下,交個朋友的發展潛力同樣巨大。其在直播電商行業的領先優勢,不論是跨平台運營下帶來的靈活性與適應性,還是國內業務積累帶來的品牌影響力和用戶基礎,亦或是長期行業深耕下的優質的內容生產力以及強大供應鏈和物流能力等,都將有助於其快速進入海外市場,吸引更多國際用戶,擴展更廣闊的商業機會。據浙商證券研究報告,交個朋友已經於2021年初率先進行海外業務布局,如今已經在東南亞地區包括印尼等國家組建了數十人的本地團隊,發展勢頭良好。機構出海目前還處於藍海市場,交個朋友再次走到了行業前面,進一步打造未來成長曲线,從而打开長线可持續增長和估值想象空間。

三、結語站在當下來看,直播電商這一賽道受到市場機構看好已經成爲共識,目前整個行業仍然還處在藍海競逐階段,這一過程中,頭部平台的機會也將更爲明朗。

對此,浙商證券此前在研報中提到,交個朋友作爲直播電商行業龍頭,抓住直播電商行業發展的紅利,從個人IP走向渠道IP增強業績的穩定性,而跨平台战略落地則加速業績發展。作爲被低估的直播電商行業頭部機構,浙商證券首予交個朋友“买入”評級。

當前,伴隨着整個直播電商行業板塊熱度的升溫,作爲龍頭的交個朋友也將迎來拐點,其將有望受益於板塊整體估值的修復,並具備獲得溢價的基礎。

據浙商證券預計,公司2023-2025年經調整淨利潤(剔除股權激勵費用)分別爲2.44/4.16/7.2億元,對應PE分別爲9.8x/5.7x/3.3x。由此來看,在交個朋友控股的高增長和盈利能力持續提升預期下,其目前的估值處於低位。

展望未來,隨着直播電商行業的不斷成熟和規模擴大,交個朋友控股有望繼續保持高增長勢頭。同時,通過抓住國際市場的機遇,交個朋友控股還在不斷拓寬自身的發展空間。綜合而言,交個朋友控股作爲直播電商行業的領軍企業,其未來前景愈發清晰起來。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:更名後首份盈喜出爐,交個朋友控股(1450.HK)重獲資本市場青睞

地址:https://www.breakthing.com/post/83313.html