獨立 稀缺 穿透

捍衛王位、大力出奇跡!

作者:穆寧

編輯:郝科科

風品:南辭

來源:銠財——銠財研究院

商場如战場,創新與模仿往往同樣重要。沃爾瑪創始人山姆曾言:我做的大部分事情,都是在模仿別人。

縱觀當下大企名企,早期模仿起家的也大有人在,例如阿裏巴巴模仿eBay,百度模仿谷歌,京東模仿亞馬遜,滴滴模仿優步,微博模仿臉書,支付寶模仿PayPal,優酷模仿YouTube.......

從此看,“偉大來自模仿”在商業領域已形成一套成熟公式。這非褒非貶,而是一種創業現象,或者規律。畢竟站在前浪肩膀,能少繳不少探索學費、提升諸多效率。

不過,模仿也有生命周期。當企業成長到一定規模,或當行業劇變時,一味單純模仿、迷戀模仿則難成持續“驅動力”,甚至因此錯失良機、淪爲升級突破的掣肘。

恰逢年報季,細觀達利食品該有哪些啓發呢?

01

上市以來首次淨利負增

大環境全“背鍋”?

LAOCAI

3月28日晚,達利食品發布2021財報:收入222.94億元,同比上升6.4%;淨利37.25億元,同比下降3.2%。

這是自2013年以來,達利食品首次出現淨利負增。

表面看,與行業整體環境不佳有一定關系。

回望2021年,在疫情反復、極端天氣、上下遊價格傳導不暢等多重因素影響下,CPI 全年同比上漲 0.9%。受國際能源價格上行、“能耗雙控”政策影響,PPI 全年同比上漲 8.1%。PPI-CPI 剪刀差持續擴大,上遊原材價格暴漲,對相關企業造成不小挑战。

另一方面,隨着行業集中度提升,一些區域性休闲食品企業逐步形成,其借助品牌、渠道等地域性優勢逐步發展壯大。同時,互聯網品牌逐漸站穩市場腳跟,利用更多創新產品、營銷力,從網紅向長虹挺進。

多維分食爭食中,行業“內卷”氛圍愈發嚴重。由此,凸顯從業者競爭內核的重要性。

聚焦達利食品的業績不佳、盈利頹勢,除了行業環境,症結更多也在自身。

將時間线拉長,達利食品淨利增速在2017年達到9.47%的峰值後,便呈下滑趨勢,2018年-2021年,分別爲8.26%、3.31%、0.21%、-3.2%,淨利增速四連降、直至轉負。

2016年开始,營收增速也不穩定。2015—2020年增速分別爲13.23%、5.79%、10.97%、5.38%、2.45%、-1.9%,2018到2020增速三連降,直至轉負。這也是達利上市以來首次營收下滑。2021年營收增速亮眼可喜可賀,然也與上年可比基數較低不無關系。

02

模仿是與非 中國版雀巢誕生記

LAOCAI

上述表現,還是比較令人喫驚的。

按照常理推斷,“全品類”布局越好的企業,持續性、抗周期力越強。

截至目前,達利集團涵蓋了糕點類、薯類膨化食品、餅幹、涼茶、復合蛋白飲料及功能飲料六大板塊,單品超800個,是食品飲料業“全品類”布局最好的國產企業,甚至沒有之一。

好喫點餅幹、可比克薯片、和其正涼茶、達利園蛋黃派、豆本豆豆奶、樂虎功能飲料等,更都是風靡一時的爆品。以至有人稱達利食品爲“中國版雀巢”。

回顧達利成長史,離不开一個關鍵人物——許世輝。

說起這位行業大咖,從0到1的創業史離不开“不走尋常路”。

1989年,許世輝創辦了達利食品前身——惠安美利食品廠。彼時,其老家福建泉州,最出名的食品工業是花生、瓜子、罐頭等品類。

但許世輝另闢蹊徑,選擇了當時算是冷門的賽道——餅幹。推出國內第一款擁有獨立包裝的“美利牌”餅幹,並受到市場熱捧。

1992年,食品廠正式更名“達利食品有限公司”。盡管在福建、成都等市場,達利食品表現不錯。然對許世輝來說,這是遠遠不夠的。要想更大更強,全國化徵程勢在必行。

21世紀初,許世輝終於迎來一個契機。彼時,可口可樂、雀巢、達能等跨國巨頭來勢洶洶,對國產品牌形成降維打擊。

以達利食品單一的餅幹業務,顯然難於之抗衡。結合區域性品牌雨後春筍般崛起,市場大打價格战,達利食品到了必須轉型的時候。

面對產品、管理、資金等方面劣勢,爲降低不確定性,許世輝开啓了“模仿之路”,亦或國產替代之路。將目光首先鎖定到蛋黃派上。

作爲韓國品牌好麗友的“拳頭產品”,蛋黃派雖受市場熱捧,價格也不便宜,一個小小派賣2元錢。這也注定好麗友蛋黃派只能走一二线市場。

於是,許世輝开始用低價策略,大舉進攻下沉市場,5-7毛一個蛋黃派的價格,僅爲好麗友的三分之一。同時選擇明星許晴爲代言人,在央視及多個衛視大規模投放廣告。

低價格、大手筆營銷,達利園蛋黃派一夜間火遍大江南北。

也由此,嘗到“甜頭”的許世輝开始復制這套成功經驗:產品模仿-明星代言-高性價比-廣告轟炸-讓利渠道。

2003年,達利食品模仿樂事,推出了可比克;

2004年,達利食品模仿億滋,好喫點順利面世;

2007年,達利食品模仿王老吉,推出了和其正;

2013年,達利食品模仿紅牛,推出樂虎;

2017年,達利食品模仿維他奶,推出了豆本豆;

......

代言人更是誰紅請誰,周傑倫,劉若英、高圓圓、陳道明、馮鞏、黃磊......甚至還有體育明星易建聯。

行業分析師李晨表示,雖然頻頻模仿,讓達利被一些輿論質疑爲“山寨大王”,但不可否認,被模仿的產品,都已在市場取得較大反響,只要保證品質,試錯成本就會很低。且還能降低調研、研發等支出,省下來的錢用在提高性價比上。結合廣告轟炸形成的C端影響力,讓達利食品短時內打造了一條強產品矩陣,稱得上“模仿界翹楚”。

春風得意馬蹄急。2015年,達利食品成功赴港上市,許世輝家族一度成爲福建首富,直到寧德時代崛起,才被曾毓群反超。

那么問題來了,爲啥從2018年开始,達利食品盈利增速越來越慢了?營收增速出現震蕩波動?直至2021年的增收不增利?

在銠財看來,無論“模仿翹楚”還是“山寨之王”,肯定與質疑背後,達利食品都抓住了市場需求這個本質,抓住了產業早期國產替代的需求東風,滿足需求就是最大價值,這也是達利一路被質疑、一路高增長的原因所在。

同理,出現業績頹勢,也是上述兩者需求產生了變化。

03

青黃不接 老模式不適應新時代?

LAOCAI

還是那句話,模仿不是壞事,只是一種周期現象。

達利問題,並不是出在模仿上,而是產業時代、消費市場發生了變化。

細觀2021年財報,或能透露一些信號:

家庭消費分部收入,同比上升22.7%至36.35億元;休闲食品分部收入,同比下滑2.7%至99.43億元;即飲飲料分部收入,同比上升6.8%至65.96億元;三個分部毛利分別爲15.63億元、33.99億元及31.50億元,同比分別上升12.4%、下降11.8%、上升6.6%。

2021年,達利食品整體實現毛利81.56億元,同比下降1%。

不難發現,佔據業績半壁江山的休闲食品業務,營收毛利均出現下滑,從而拖累了整體業績。

要知道,達利食品七大主力品牌中達利園、可比克、好喫點均屬休闲食品業務。

主營支撐業務出現頹勢,自然不是好兆頭。

艾媒咨詢CEO兼首席分析師張毅認爲:休闲食品板塊是達利食品最核心的部分,卻出現一定程度下滑,這是需要警惕與思考部分。近年來,產品營銷的渠道和環境都發生了很大變化,直播電商、短視頻、種草文化等新營銷方式崛起,給了達利食品的競品們更多商機。

“變化”二字,一語中的。

進入互聯網時代後,憑借電商渠道崛起的零食企業不在少數,最知名的便是三只松鼠。

反觀達利食品,由於長期聚焦线下,並沒及時跟上這股電商風。盡管2021年財報未具體公布佔比。然從2020年看,電商板塊僅佔比集團食品飲料整體銷售的6.8%,存在感並不高。

另一方面,達利食品過往這套產品模仿-明星代言-高性價比-廣告轟炸-讓利渠道的盈利核心,在於產品能在C端有良好銷量,從而形成規模效應。

目前看,這個難度已越來越大。

不可否認,上述品牌系列的細分市場仍在推陳出新,然一番努力並沒出現像蛋黃派、薯片、涼茶這樣的新大“爆品”。上述七大系列中最年輕的品牌短期烘焙面包美焙辰,也早在2018年就已推出。

是否品牌老化?是否推新不利?仁者見仁不做評價。

值得深思的是,消費個性多元大潮洶湧,食品業一日千裏、新品輩出,單靠“模仿”爆品、亦步亦趨已越來越難了。

近年來,食品飲料業爆品不算少。只是隨着創新加速、消費迭代,這些爆品生命周期越來越短。

例如髒髒包、星空棒棒糖、肉松小貝、蟹黃瓜子、零糖飲料等等,有的品類甚至只火了不到一年、甚至幾個月就消失在大衆視野,由此讓模仿成功率大大降低。

另一方面,商家對產品的專利保護意識也越來越高。

得產品者得天下。面對下半場競爭,老模式是否已不適應新時代?

不算苛問。說千道萬,不如白銀一片。2021年,達利研發費僅6900多萬元人民幣,對一家200億量級營收的企業來說,投入有多高呢?

中國食品產業分析師朱丹蓬認爲,達利老產品在萎縮,新產品沒有太多,已進入一個青黃不接階段。

語言夠犀利,亦有良苦用心:改變已經迫在眉睫。

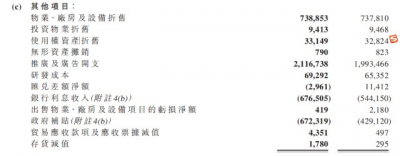

2021年,達利食品的政府補貼高達6.72億元,該數據在2020年只有4.29億元,同比增長56.64%。更多的補貼,卻換來淨利潤的不增反降,盈利頹勢是否盡顯?改善迫切度幾何?

04

探尋最優解

开創性、引領性的新考驗

LAOCAI

不是刻意危言,低價標籤也正面臨上遊漲價壓力。

2021年8月,達利食品方面稱,隨着制造成本、人工成本以及市場費用成本的不斷提升,導致企業運營成本有所上漲,2021年8月16日起,集團將根據運營成本的上浮及回落情況,對達利食品旗下食品三大系列部分產品調價。

財報表示,由於原材料價格上漲壓力,休闲食品板塊對部分低毛利產品進行價格調整,由於渠道對提價的傳導反應時間、周轉有短期影響,下半年休闲食品銷售輕微下滑。

固然,提價是快速改善業績的利器,然對消費者粘性並不友好,除了流失潛在客戶、持續性也值考量。

什么才是最優解?

面對變化,唯一的解決方式,就是擁抱變化。模仿只能贏一時,若想保持優勢、長期發展,還是要闖出一條自己的路。就像前文中說到的阿裏巴巴、京東一樣,與前期其模仿的企業乃至自身早已判若兩人。

欣喜的是,達利食品已有覺醒之態。

2021年,在內部設置創新委員會的基礎上,通過搭建高水平科研平台、打造高精專研發團隊,利用“數字化”賦能研發,達利在產品工藝、設計、成分和配方上取得不少進展。

如2021年1月,達利豆本豆品牌推出第一款常溫的植物酸奶,在核心菌種原料、核心工藝、核心風味技術等方面均有突破。當年12月,豆本豆進一步升級產品加工工藝,創新應用了包括整豆滅酶、膳食纖維微米化處理等技術在內的“全豆工藝”,推出豆本豆有機全豆奶。

另一廂,細分市場、產業鏈打磨方面亦有喜人變化。

還是以豆本豆爲例,原料供應上,達利食品一方面精選有機農場推廣專業豆類種植和培育技術,構建循環發展的上遊農場生態;另一方面鼓勵生產部門創新改革,降低碳排放量,提升三廢管理。

同時,隨着紅牛深陷商標糾紛,給了樂虎崛起機會。財報顯示,功能飲料業務在2021年銷售收入同比增長16.3%,達到32.22億元。

國泰君安認爲,盡管達利食品短期利潤端承壓,但預計其長期表現將受到家庭消費板塊以及功能飲料樂虎帶來的增長潛力、經銷商激勵機制的改進以及精細化渠道管理支撐。此外,來自高企的原材料價格的壓力,預計將被產品結構優化和精准費用控制部分抵消。

換言之,走向精細化、發力創新、結構優化的達利仍有想象空間、酝釀盈利翻盤期許。

只是,力度、效率、格局還有提升空間。面對市場的一日千裏,如想坐穩王位,线性創新之外,开創性、引領性創新更重要,能否大力出奇跡呢?

產品、業績只是表象,背後模式、战略甚至意識層面的改變,對達利、許世輝或才是全新的核心的考驗。

本文爲銠財原創

如需轉載請留言

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達利食品的盈利頹勢 許世輝的新考驗

地址:https://www.breakthing.com/post/8335.html