港股市場已進入中期業績預告期,從發布盈喜的標的表現看,業績好的公司股價表現都不錯,基本迎來估值重估。

不過利好短期提振,能夠長期上漲的標的很少,無視並貫穿疫情的更是屈指可數,然而中遠海運國際(00517)是爲數不多的標的之一。該公司近期盈喜之後,股價持續發力,短短三周時間,市值提升了近三成,拉長周期看,疫情以來(2020年),年线持續上漲,至今漲幅達143.9%,再往前看長達20年裏呈現波動性上升趨勢。

實際上,中遠海運國際業績一般,2022年收入下滑,但整體利潤率在提升,以過去三年看,不考慮中間波動,收入和利潤整體略微增長,算不上績優標的。其實影響市值的因素是多方面的,包括基本面、估值低位、板塊及短线資金炒作等,那么,中遠海運國際爲何能走出趨勢牛呢?

ROE穩定派息率高

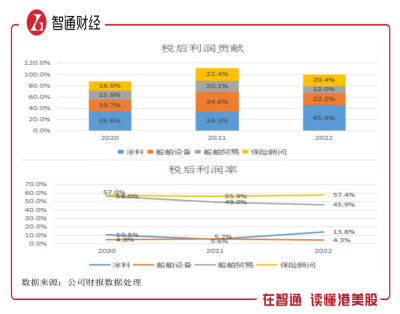

了解到,中遠海運國際核心業務爲航運服務業,包括船舶貿易代理、保險顧問、 船舶設備及備件供應及塗料生產和銷售,其中塗料和船舶設備爲兩大業務核心,收入在業務中佔比超過90%,此外該公司還有一般貿易業務,主要貿易標的爲瀝青產品。2022年,該公司航運服務和一般貿易收入貢獻分別爲74.1%及25.9%。

該公司業績呈現波動性,主要爲航運服務影響。一般貿易業務增長較爲穩健,近三年收入復合增速14.02%,而航運服務於2020-2021年受行業需求帶動,航運服務業績也保持雙位數的增速,但2022年塗料收入下滑36.7%,導致航運服務收入下滑15%。此外,一般貿易業務利潤率極低,經營利潤基本由航運服務貢獻。

塗料和船舶設備兩大業務往年合計收入在航運服務業務佔比超過90%,船舶設備包括船舶電子系統設備安裝、物料供應及船舶航修,近三年收入復合增速12.65%,業務份額提升至56.9%,而塗料包括集裝箱塗料、防腐塗料以及船舶塗料產品,業績波動較大,2022年業務份額下降至36.3%。

航運服務貢獻98%的稅後利潤,塗料和船舶設備雖然佔收入大頭,但稅後利潤貢獻遠低於收入貢獻,往年均在70%以下,主要爲利潤率較低,前者稅後利潤率於2022年大幅提升,爲13.8%,後者則在4-6%窄幅波動。反觀船舶貿易和保險顧問業務,業務收入份額一成,但利潤貢獻超過三成,稅後利潤率均超過45%,其中保險顧問達到57.4%。保險顧問經營水險及非水險的保險及再保險中介業務,在場景資源優勢下,每年業績都在提升,不過收入份額很小,對業績不構成重大影響。

中遠海運國際整體稅後利潤三年來僅微增1.56%,稅後利潤率8.18%,略有下降,主要是塗料業務利潤波動影響。2023年上半年,該公司股東利潤翻倍,主要爲塗料利潤率繼續上升,而收入也重新回歸增長,公司也談到運營載體中遠佐敦船舶塗料(香港)有限公司溢利的大幅增加。

值得注意的是,該公司股東回報率(ROE)很低,但很穩定,常年在4%左右的水平,不過該公司每年都會派息,且派息率非常慷慨,派息率中位數在70%以上,遠高於同行水平,而公司市值常年低於账面價值,使得股息率達到7%以上。2023年若保持高派息率,以公司目前的估值股息率將超過10%,對穩健投資者有很大吸引力。

行業“價”低迷“量”積極

從行業來看,全球航運在量價上出現分歧,整體偏弱行情,從運價指數看,呈現持續下跌趨勢。根據上海航運交易所數據,截止2023年7月28日,中國出口集裝箱運價綜合指數較去年下跌超70%,進口集裝箱下跌幅度也超過30%。此外,中國沿海散貨運價指數,包括煤炭及金屬礦石等以及遠東幹散貨運指數均有不同程度下跌。

但量上表現相對積極,北美和歐洲仍處於去庫存階段,需求持續走軟,今年按月貿易量基本處於下降狀態,不過中國港口表現較爲堅挺,國內及香港沿海港口的集裝箱量實現了單位數的增長,部分地區量增長超過10%。值得注意的是,一帶一路表現給力,集裝箱海運量指數,包括進出口俄遠東、南亞及東南亞等地區,均實現了強勁的反彈,其中大洋洲及北非出口量上雙位數增長。

實際上,運價指數下跌核心爲去年的高基數,主要爲能源及材料成本的大幅攀升,運價也持續走高,雖然部分企業銷量受到影響,但在高單價下基本都實現了業績高增長,尤其是盈利水平。今年能源及大宗商品價格回落,運價亦同步,部分地區在量上需求強勁,對價格也形成支撐,規模提升下帶動盈利繼續提升。

中遠海運國際業績主要變量爲塗料業務,運營載體包括國內多家中遠關西塗料公司以及和跨國塗料供應商挪威佐敦集團各持有50 %股權的合營企業中遠佐敦,2022年收入下滑主要爲量上需求萎靡所致,如集裝箱塗料銷量腰斬,工業用重防腐塗料銷量下滑也超10%,但即便如此,稅後利潤仍大幅增長69%。今年量起來,預計塗料業務收入將恢復2021年同期水平,按盈喜預估利潤貢獻將超過50%。

三大原因走出趨勢牛

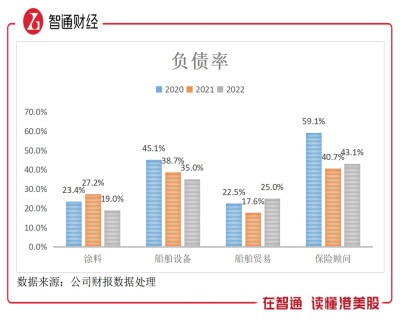

中遠海運國際財務非常健康,手中握有充裕的現金流,2022年末,該公司账上現金高達59億港元,佔比流動資產及總資產達75%及64%,往年佔比均穩定維持在高位,而整體負債率非常低,爲12%,且基本沒有有息債。從業務負債率看,核心的塗料及船舶設備負債率低位且持續下降,其中塗料業務於2022年僅爲19%。

該公司屬於穩健型標的,在過去基本沒有擴張動作,現金流主要由經營現金流淨額貢獻,但投資現金流淨額也爲正,公司理財以及投資產生的利息收入和股息收入,對外又不投資,從而產生了淨額。同時,公司也不需要融資,想要投資並購账上錢足夠,目前淨流出主要爲股息支付以及回購股份。

中遠海運國際財務太幹淨了,以至於股東基本沒有減持,即使每年喫股息也能有7-10%的收益率,這比其他投資,包括債券及信托等穩健。而且該公司在外流通的股份很少,大股東中國遠洋海運集團持股達71.71%,加上機構持股接近80%,剩下的若有10%爲長期喫股息投資者,那么僅有不到5個億港元在流通。

總結而言,該公司長期走出趨勢主要有三大原因:一是基本面還算過得去,過去幾年業務波動不算大,利潤率有提升,且財務超級健康;二是估值低估,市值長期低於账上現金水平,股息率高;三是流通盤少,成交量較低迷,近四年年成交量在4-6億港元,少量資金可控盤。此外,該公司去年啓動回購,對股價也有強支撐。

中遠海運國際沒有擴張野心,成長性預期不足,但穩定盈利能力,不需要擔心公司會出現財務問題,疊加掌握充裕現金流每年保持高派息水平,以目前的估值,對於穩健投資者來說,確實是比較好的配置標的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基本面一般,中遠海運國際(00517)爲何能走出趨勢牛?

地址:https://www.breakthing.com/post/83373.html