$美麗田園醫療健康(HK|02373)$,其實算是一個次新股,就在今年1月16日上市,這樣算起來,這個次新股上市也有6個月了,也到了大股東解禁的時候,一般來說,大股東解禁股價肯定是要承壓的,畢竟這個前期投資人要鎖定收益的。而這種因爲解禁而導致的股價大幅下挫,往往蕴藏着機會。

一、美麗田園,最大的生美服務提供商

1.1 公司簡介

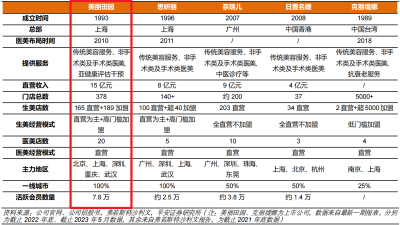

美麗田園,是國內頭部美麗與健康服務供應商,公司以生美服務起家,經過30多年的發展已經形成了生美+醫美+健康服務三位一體的發展模式,目前公司用友美麗田園、貝黎詩、研源及秀可兒四大連鎖品牌,截止2022年6月30日,公司擁有352家門店,177家直營店和175家加盟店,是國內最大生美服務提供商,也是國內第四大輕醫美服務提供商

1.2 股價走勢

公司是在今年1月16日上市,發行價是19.32港元,之後股價一路飆升,最高漲到34.51港元,漲幅超過78%,但是隨着港股市場低迷以及解禁期到來,公司股價也是一路走低。

值得一提的是,公司的解禁日期是7月17日,但是那天由於香港受到台風影響,並未开市,實際解禁日期是在7月18日,但是在那一天,公司的股價波動甚至比平常還要低,解禁期也過了一個多周,公司股價也並沒有因爲解禁發生股價大跌,其實在二狗哥的設定裏,如果大跌反而更是機會。

二、深耕行業,基本面值得關注

營收方面:公司在2019年、2020年、2021年以及2022年期間,實現營收分別爲14.05億元、15.03億元、17.81億元、16.35億元,年復合增長率爲5.18%。如果單看最近4年公司復合增速的話,只有個位數的增速確實讓人不能滿意,不過考慮到2020到2022年疫情影響,公司作爲服務型的行業,依然能夠保持穩健的營收增長,這一點還是可以理解的。

利潤方面:公司在2019年、2020年、2021年以及2022年期間,錄得毛利分別爲7.08億元、7.00億元、8.34億元、7.18億元,年復合增長率爲0.47%,同期毛利率分別爲50.4%、46.6%、46.8%、43.9%。2019年至2022年公司淨利潤分別爲1.47億元、1.52億元、2.08億元、1.11億元。從利潤端來看,公司這四年的表現差強人意,毛利潤年復合增長率不足1%,淨利潤更是出現大幅下滑的趨勢,當然這些都可以歸結爲疫情影響,畢竟疫情對於服務型行業的影響還是蠻大的。

營收結構:公司生美業務收入佔比超過50%,醫美業務收入佔比也接近40%,按照2022年營收統計來看,公司傳統美容服務、醫療美容服務、亞健康評估 及幹預服務收入分別爲 9.47 億元、6.20 億元、0.68 億元,佔營收比重分別爲57.9%、37.9%、4.2%。從增速上來看,2019-2021年傳統美容服務、醫療美容服務、亞健康評估及幹預服務收入復合增速分別爲 9.33%、20.36%、-2.70%,2022 年傳統美容服務、醫療美容服務收入分別下滑 9.6% 和 7.8%。

三、公司優勢:雙美模式,三業協同

從公司營收構成來看,美麗田園已經構建起生美+醫美+健康三大服務體系,項目覆蓋客戶全生命周期。公司從生美起家,其服務定位於中高端,截至目前,公司提供約47類美麗健康服務項目,涉及生美、醫美、健康服務三大主營業務累計超過800個SKU,針對年輕群體,公司主要服務項目有皮膚年輕化、纖體等生美服務,透明質酸注射、熱瑪吉等醫美服務,以及壓力與睡眠管理等健康服務;而面對中年群體則提供爾蒙重塑等亞健康幹預服務。

其實生美與醫美群體有着較高重合度,根據公司招股書提到,我國約有20%的生美客戶嘗試非手術類醫美,接近70%的非手術類醫美消費者定期接受生美服務,而且國內約有30%的生美機構开班輕美診所,或設立醫美億元提供整形手術,約41%與其他醫療機構合作,通過轉介紹抽成,僅約29%考慮風險等因素尚 未涉足醫美行業。而國內頭部的生美連鎖企業美麗田園、思妍麗、奈瑞兒、日置名媛、克麗緹娜、伊美娜等均已布局醫美業務。

美麗田園以直營收入15億元排名第一,旗下生美店數165家直營+189家加盟,醫美店數爲20家,門店總數爲378家,即使在疫情期間依然保持了擴張態勢。

思妍麗成立於1996年,從2011 年开始布局醫美業務,目前生美店數100家直營+超40家加盟,門店總數超過140家,醫美店數5家,發展較爲緩慢。

奈瑞兒成立於2007年,旗下生美有203家(全部直營,不加盟),10 家會員制醫美診所,以9億元營收排名第二,屬於實力比較強勁的競爭對手。

日置名媛,總部位於香港,成立2008年,旗下生美34家直營,醫美店數3家,總共37家,目前屬於發展初級階段。

克麗緹娜,總部位於台灣,成立於1989年,是最早涉足美容服務行業,其門店總數超過5000家,不過其醫美店數只有4家,生美直營直有2家,超過5000家生美店鋪都是加盟店。

四、未來看點:疫情之後的報復性消費

公司營收主要來源於一线和新一线城市,但由於2022年疫情的影響,該公司的業務受到了一定程度的的影響。具體來說,2022年該公司共有167家直營店暫時關閉,其中約88%遭遇閉店,平均閉店天數爲75天,約佔全年營業天數的20%。此外,該公司在2022年的收入也受到了影響,其中3月至6月份的收入同比下降了22%,7月至10月份的收入同比增長了11%,而11月至12月份的收入同比下降了22%。

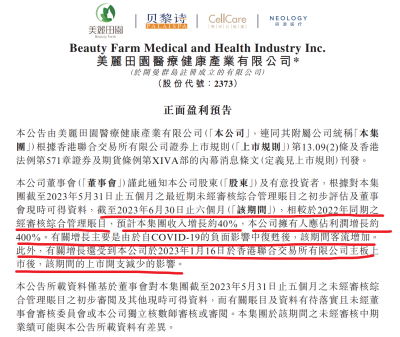

就在上個月14日,公司發布了盈喜預告,2023年上半年公司業務恢復良好,收入同比增長超於40%,公司持有人應佔利潤同比增長約400%。而在2022年上半年,公司營收7.34億,公司持有人應佔利潤爲1512萬,據此可以推測公司在2023年上半年營收爲10.28億元,公司持有人應佔利潤爲7560萬元。

五、解禁之後,機會在哪裏

1、從基本面來看,公司除了在2022年由於疫情原因,財務數據不夠理想,其實還算不錯,尤其是上個月發布的2023年上半年盈喜公告,也提高了二狗哥對該股的信心。

2、從知名度开看,其實無論是生美還是醫美行業,公司都屬於頭部企業,尤其是在醫美板塊,公司布局較早,現如今已經上市,資本運作加快公司擴張布局。

3、從行業發展來看,一直以來,資本市場對於醫美行業情有獨鐘,畢竟只有女人和小孩的錢是最好賺的,而醫美行業又屬於高毛利率行業,因此公司發展前景還是很不錯的。

4、從股價走勢來看,公司在今年年初上市,發行價19.32港元,之後一路飆升,最高時漲到34.51,漲幅超過78%,不過隨着港股市場低迷以及解禁期到來,公司股價便一直低迷,已經跌破發行價。其實公司在7月17日解禁,其實二狗哥以爲股價會有較大波動,但是沒想到股價基本沒有太大波動,1個周過去了,公司股價也並沒有發生太大變化,看來前期投資並不急於變現,期待更大的投資回報。

5、從估值來看,目前公司市值只有44億元,市盈率38.16倍,如果按照最新盈喜公告計算的,市盈率應該在20-28倍之間,而克莉絲汀和瑞麗醫美都是虧損狀態,不具有參考性。

6、機會是有,但是風險也是存在的,醫美行業收到政策監管目前還有待確認,這對於公司未來的發展趨勢至關重要。

#【有獎】財報連連看,關注找不同#

免責聲明:

1、本文僅代表一家之言,不作爲任何投資意見或建議,證券市場風雲變幻、撥雲詭譎,漲漲跌跌反復無常,這個還是需要謹慎處理。

2、閣下在做出任何投資判斷或進行任何投資交易,一定要量力而行,根據自己的財務狀況冷靜處理亦或者咨詢相關專業投資機構。

3、如果閣下覺得本文寫的有點意思,歡迎點贊、評論、轉發,筆者將不勝感激。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美麗田園醫療健康:解禁之後或許是個機會

地址:https://www.breakthing.com/post/83486.html