本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。投資股票,到底投資的是什么?對於這個問題,價值投資之父格雷厄姆早有回答:股票即企業所有權的一部分,股票代表的是企業的權益,而不是一張廢紙。 價值投資理念放之四海而皆准,對於創新藥行業似乎也是如此。投資者愿意花錢买股票,其核心還是看好公司的管线能夠順利上市,在業績全面向好後,企業的股價也會隨之攀升。衡量一家創新藥公司的價值,其核心還是在於管线的孵化情況,以及企業的營收增長。 然而,就是這樣直白的邏輯卻並不能適用於所有的創新藥公司,因爲在港股市場中,雲頂新耀早已將“股價”視作衡量價值的標尺了。當一家公司將股價看作是最重要的事情,那么投資者又該依據什么來投資呢?

01 股價成爲價值標尺

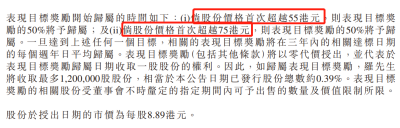

股權激勵本是資本市場中很常見的事情,多數公司的激勵條件與企業營收增速或利潤增速高度相關,而雲頂新耀卻一改這些老舊的傳統,轉而將股價作爲衡量CEO工作表現的標尺。 去年9月,雲頂新耀發生管理層變動,薄科瑞辭去了公司執行董事兼CEO的職務,取而代之的是原騰盛博藥CEO羅永慶。在任命羅永慶的公告中,提及了羅永慶的工作重點:股價上漲。依據雙方達成的協議,當股價到達55港元/股和75港元/股時,羅永慶均會獲得不同額度的獎勵,時限是三年。

圖:羅永慶激勵條款,來源:公司公告 雙方一改行業普遍做法,沒有以公司的業績爲獎勵條件,反而以股價爲目標,這種舉動無疑是從資本回報角度出發的。由於股價漲跌受衆多因素影響,而非業績一項,甚至管线引進、管线賣出、管线獲批都有可能撬動股價。這就導致雲頂新耀的發展邏輯將不再局限於企業發展,只要能夠撬動股價上漲的動作都是可以接受的。 今年6月,雲頂新耀引進的IgA腎病藥物Nefecon正在申請中國上市,同時預計將在今年4季度獲批。港股整體低迷的情況下,雲頂新耀憑借這一消息走出了單邊上漲的走勢。 以羅永慶被任命時每股8.89港元的價格計算,目前雲頂新耀股價已經超過22港元,可謂成績斐然。可如果以公司的基本面衡量,這半年中公司的價值真的發生了翻天覆地的變化嗎? 02 資本基因

圖:羅永慶激勵條款,來源:公司公告 雙方一改行業普遍做法,沒有以公司的業績爲獎勵條件,反而以股價爲目標,這種舉動無疑是從資本回報角度出發的。由於股價漲跌受衆多因素影響,而非業績一項,甚至管线引進、管线賣出、管线獲批都有可能撬動股價。這就導致雲頂新耀的發展邏輯將不再局限於企業發展,只要能夠撬動股價上漲的動作都是可以接受的。 今年6月,雲頂新耀引進的IgA腎病藥物Nefecon正在申請中國上市,同時預計將在今年4季度獲批。港股整體低迷的情況下,雲頂新耀憑借這一消息走出了單邊上漲的走勢。 以羅永慶被任命時每股8.89港元的價格計算,目前雲頂新耀股價已經超過22港元,可謂成績斐然。可如果以公司的基本面衡量,這半年中公司的價值真的發生了翻天覆地的變化嗎? 02 資本基因 雲頂新耀這種只認股價的做法並非異想天开,其實早在成立之初“資本”就已經深入它的基因。 資本與創新是始終交織在一起的,創新需要資本,沒有資本更談不上創新。從2015年开始,國內創新藥市場就已經趨向擁擠,這就導致此後成立的公司面對的競爭將越發激烈,借助資本力量逐漸成爲一種常態,而雲頂新耀正是在這一時間段成立的。 雲頂新耀成立於2017年。與單純依賴資本相比,雲頂新耀就是從資本之中誕生的。它的起步和發展,都離不开一家投資機構:康橋資本。 依托於康橋資本強大的資本能力,雲頂新耀選擇走的是一條重資本的license-in發展之路,雲頂新耀的研發管线全部靠引進。但與另一家主打license-in模式的藥企再鼎醫藥不同的是,康橋資本並不滿足於只出錢,作爲“亞洲最大、最活躍的醫療健康行業的私募股權基金之一”,其要求的是公司和投資人更緊密地站在一起。 投資者都是厭惡風險的。雲頂新耀CFO何穎曾在接受採訪時坦言,藥物早期研發的失敗風險很高,爲了更好地把控風險,公司的早期引進會傾向於處於臨牀較晚期的產品。 管线的選擇應該隸屬於研發部門,而雲頂新耀卻由CFO來解答這類問題,從這不難看出,資本在雲頂新耀管理團隊中的重要性。同時,雲頂新耀的諸多高管均來自於康橋資本,如前CEO薄科瑞,公司執行董事會主席傅唯,公司CFO何穎,公司首席業務拓展官Jason Brown等。 正如何穎所說,雲頂新耀买來了確定性更高的偏後期管线,這相當於創新藥企發展中最難的問題被解決了,剩下需要做的就是如何運作這些即將商業化的管线。 作爲“資本捕手”康橋資本是懂風險管控的,它們除了在港股孵化了雲頂新耀外,還在鼎力支持天境生物在美股的上市。由此可見,康橋資本擁有一套極爲嫺熟的資本操作模式,“資本”基因早已深入骨髓。

03 如何“攢”一家創新藥公司?

雲頂新耀和再鼎醫藥都是深耕於license-in模式的玩家,在選擇引進品種時,兩家公司也都有不少相似之處。 在公司孵化階段,當時的資本已經預見到國內PD-1的紅海,進而都避开了這一領域。但腫瘤和自免仍然是公認的“搖錢樹”,雙方仍重點布局這兩個領域。 腫瘤領域中,雲鼎新耀以ADC產品戈沙妥珠單抗布局乳腺癌,雖然這款藥物最終被吉利德买了回去,但其依然是公司創立時擁有核心競爭力的產品。再鼎醫藥則選擇以RAPR抑制劑布局在巢癌。不難看出,它們都深度聚焦女性市場,以此作爲公司突破口。 更巧合的是,雙方也均布局了抗感染類藥物,這一點的布局,正是投資方更偏向的方向。一方面,從癌症化療到器官移植,甚至一些外科手術,抗生素都作用非凡。但隨着時間推移,抗生素的耐藥性幾乎成爲行業的挑战,與此同時,抗生素的研發效率大不如從前。 雲頂新耀和再鼎醫藥的同步選擇,實際上暴露出了資本控股的創新藥企在管线布局上的特點: 一是選品,需要一款能夠引發行業關注的產品,如抗腫瘤用藥ADC產品; 二是搭配,會更加注重熱門領域的管线布局,比如布局腫瘤和自免; 三是前景,會選擇一些用藥廣闊的新品種,來營造市場藍海狀況。 不難看出,license-in模式與傳統創新研發模式是存在極大差異的。對於傳統科學家來說,研究的產品管线常常是研發上有所擅長、類別有所互通、收益幾率更好的品種,這意味着風險永遠是其做選擇時要考慮的一點。國內創新藥企扎堆在腫瘤領域,少有腫瘤夾雜抗感染,就是這個道理。企業需要樹立自己的特殊性,也就常聚焦在某一具體賽道。 但若是從資本回報角度考量,最核心的目標就是如何獲得更大的利益回報,這與雲頂新耀選擇引進臨牀後期產品的做法十分契合,都是爲了降低研發風險,追求利益的確定性。

04 創新需要信仰

創新藥研發是需要信仰的,如果只把藥物研發當成一種生意,那么企業也注定將失去靈魂。 利用license-in模式,雲頂新耀構建了一個兼顧藥物布局的廣泛性與重點性的管线陣容,投資者很容易就能get到雲頂新耀的野心。而這樣的管线布局的目的也很簡單,那就是獲得市場更多的關注度。 在雲頂新耀的初始管线設置中,戈沙妥珠單抗就是它的一大王牌。作爲全球首個針對難治性三陰性乳腺癌的Trop-2 ADC產品,這充分證明了康橋資本管线選擇時眼光的毒辣。2022年6月,這款萬衆期待的產品終於獲批,就在市場認爲雲頂新耀即將全面走上商業化之路時,公司卻在去年8月將這個剛獲批的王牌產品退了回去,以此獲得了2.8億美元的首付款和1.75億美元的潛在款項。  圖:雲頂新耀初始管线規劃,來源:招股書 一买一賣之間,雲頂新耀雖然賺了錢,但同時也將公司曾經的規劃扼殺在搖籃中。當然,部分投資者可能對此不以爲意,畢竟是license-in模式嘛,有了錢可以再去买新的管线,再去構建新的夢想。 其實早在賣掉ADC管线之前,雲頂新耀就已經確定了新的方向,那就是新的平台技術mRNA。2021年9月,雲頂新耀與加拿大疫苗开發商Providence達成合作,一是獲得了該企業在研的新冠mRNA疫苗的亞洲市場授權許可,二是就後者的mRNA平台开發新的產品。 可是,在有了“回售”ADC明星管线的前車之鑑後,雲頂新耀又該如何讓投資者相信,它們在未來不會再次做出回售核心管线的決定呢?價值投資者不相信市場有效論,認爲基本面才是決定公司股價長期走向的參數,可這種投資邏輯在並非在所有公司身上都適用,因爲基本面隨時可能發生劇變。或許真的只有市場有效論才是唯一能夠確定的東西。

圖:雲頂新耀初始管线規劃,來源:招股書 一买一賣之間,雲頂新耀雖然賺了錢,但同時也將公司曾經的規劃扼殺在搖籃中。當然,部分投資者可能對此不以爲意,畢竟是license-in模式嘛,有了錢可以再去买新的管线,再去構建新的夢想。 其實早在賣掉ADC管线之前,雲頂新耀就已經確定了新的方向,那就是新的平台技術mRNA。2021年9月,雲頂新耀與加拿大疫苗开發商Providence達成合作,一是獲得了該企業在研的新冠mRNA疫苗的亞洲市場授權許可,二是就後者的mRNA平台开發新的產品。 可是,在有了“回售”ADC明星管线的前車之鑑後,雲頂新耀又該如何讓投資者相信,它們在未來不會再次做出回售核心管线的決定呢?價值投資者不相信市場有效論,認爲基本面才是決定公司股價長期走向的參數,可這種投資邏輯在並非在所有公司身上都適用,因爲基本面隨時可能發生劇變。或許真的只有市場有效論才是唯一能夠確定的東西。

· 靶點格局 ·

PD-1靶點 | TIGIT靶點 | EGFR靶點

GLP-1靶點 | CDK4/6靶點

· 產業地圖 ·

百濟神州 | 恆瑞醫藥 | 君實生物 | 信達生物

再鼎醫藥 | 復宏漢霖 | 先聲藥業 | 康方生物

藥明康德 | 藥明生物 | 貝達藥業 | 諾誠健華

亞盛醫藥 | 康寧傑瑞 | 榮昌生物 | 基石藥業

邁瑞醫療 | 聯影醫療 | 華大智造 | 長春高新

愛爾眼科 | 固生堂 | 時代天使 | 海吉亞醫療

綠竹生物 | 巨子生物 | 綠葉制藥 | 金域醫學

京東健康 | 平安好醫生 | 叮當健康 | 英硅智能

智飛生物 | 雲南白藥 | 華東醫藥

往 期 推 薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雲頂新耀:當股價成爲一把價值標尺

地址:https://www.breakthing.com/post/83493.html