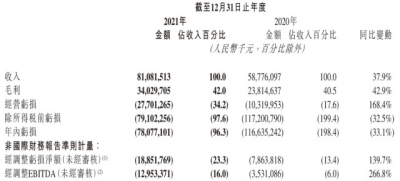

2021年快手虧損781億元,經調整後虧損淨額爲188.5億元,相比上年經調整虧損的78.6億元,同比擴大139.7%

《投資時報》研究員 董琳

上市已滿一年的快手科技(下稱快手,1024.HK)近日發布2021年第四季度及全年業績,這也是程一笑自去年10月正式接任快手CEO以來公司發布的首份財報。

財報顯示,該公司全年實現總收入811億元,同比增長37.9%;其中第四季度總營收爲244億元,同比增長35%。但營收增長的同時,該公司淨利潤仍在持續虧損。2021年快手年內虧損781億元,經調整後的虧損淨額爲188.5億元,相比上年經調整虧損的78.6億元,同比增長139.7%。

另外,從財報中可以看到程一笑掌舵後的第四季度,“降本增效”成爲快手的關鍵詞。該公司四季度經調整後的淨虧損額爲35.7億元,較上個季度收窄近11億元;經調淨虧損率爲14.6%,較上一季度的22.5%改善7.9個百分點。同時,公司四季度銷售及營銷开支較三季度下降約8億元,佔總收入的比率由三季度的53.8%降至41.9%。

《投資時報》研究員注意到,雖然2021年快手總營收高於市場預期、四季度“降本增效”成果明顯,但全年淨虧損同比的擴大,仍不免讓市場對其何時能夠盈利產生疑慮。

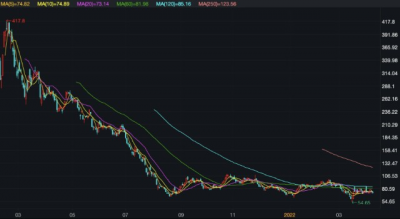

該公司財報發布後股價高开低走,雖然盤初一度漲8.3%,但截至4月7日收盤,該股報收於72港元/股,較上市之初觸及的417.8港元/股下跌82.76%。

2021年快手主要會計數據(單位:千元)

數據來源:公司財報

直播業務佔比降爲38.2%

在用戶數據方面,快手在財報中表披露,2021年四季度公司DAU(日活躍用戶數量)達3.23億,同比增長19.2%,MAU(月活躍用戶數量)達5.78億,同比增長21.5%,用戶規模創歷史新高,日活、月活同比增幅均是2021年中四個季度的最高值。

但從2021年全年來看,快手日活和月活增速較2020年均出現大幅下滑。報告期內,該公司平均日活躍用戶及平均月活躍用戶分別爲3.08億和5.44億,同比增幅增速分別是16%和13%,遠低於2020年同期的51%和46%。

2021年一至四季度,快手日活用戶數分別爲2.953億、2.932億、3.204億和3.233億。第四季度該公司用戶相較三季度僅增長了290萬,而平均月活爲5.78億,環比僅增長0.9%。

與此同時,《投資時報》研究員梳理該公司近年財報信息注意到,快手的營收增速在持續放緩。2018年至2021年,該公司的營收增長率分別爲143.4%、92.7%、50.3%和37.9%。

快手營收增速同比下滑的主要原因或與其直播業務營收下降有關。Wind數據顯示,2018年至2020年,快手直播賺取的收入分別爲186億元、314億元和332億元,雖逐年上升,但其佔總收入的比重卻從2018年的91.7%下滑至2020年的56.5%。

2021年,快手的商業結構已然發生改變。報告期內,該公司三大業務直播、在线營銷和電商及其他佔收入的比重分別爲38.2%、52.6%和9.2%。线上營銷服務收入佔比首次超過直播收入佔比,成爲該公司第一大收入來源,而直播收入在競爭和監管的雙重夾擊下不斷縮減,由2020年的332億元減少6.7%至2021年的310億元。

對於直播業務收入的減少,該公司在財報中表示,由於2021年疫情得到有效控制,大衆恢復正常生活模式,而2020年初疫情爆發,期間實施嚴格的檢疫隔離,致使更多用戶轉向线上社交和娛樂活動。

股價持續低迷

2021年2月5日,快手以“短視頻第一股”登陸港交所,發行價爲115港元/股。开盤首日快手收於300港元/股,較發行價大漲161%,總市值達到1.23萬億港元。上市後的第六個交易日,其股價再被拉升至417.8港元/股的高位,市值一度達到1.7萬億港元。

互聯網行業內,快手更是超越了市值1.15萬港元的京東,以市值論,成爲僅次於騰訊、阿裏、美團、拼多多的第五大互聯網上市公司。

不過,達到最高點後,快手的業績撐不起高估值,隨着該公司上市後第一份財報公布,快手的股價隨之开啓下跌模式。上市五個月,其股價已經縮水超過一半。截至2021年12月31日,該公司股價收盤於72.05港元/股,較最高點417.8港元/股,大跌超80%。

進入2022年,快手的股價仍處於持續低迷狀態,截至4月7日收盤,快手股價報收72港元/股,總市值僅爲3067.08億港元,相較上市首日,市值已經大跌近9233億港元;相較最高峰,市值更是蒸發近1.4萬億港元。

值得一提的是,快手在上市後,從資本市場募集資金淨額爲392億元,而其2021年的淨虧損就達到了189億元,幾乎虧掉了募資的一半。

快手上市以來股價走勢(港元/股)

數據來源:Wind

海外業務再調整

快手一直都在積極拓展海外市場。一方面由於國內短視頻市場的增長天花板即將見頂,用戶、營收增長都面臨瓶頸,快手獲客成本持續攀升;另一方面整個海外市場增長潛力巨大。根據艾瑞咨詢報告,預計至少未來5年內,海外市場都還處於流量增長紅利期,全球短視頻市場規模在2025年有望突破千億美元。

《投資時報》研究員注意到,自2017年首次設立國際化事業部以來,快手海外業務五年出現了三輪战略更迭,每個發展階段存在時間最長在一年左右,且每一次調整都伴隨着高層更迭和組織架構的調整,也迭代了相應的產品和新業務。

2021年8月,快手正式關閉了其主打美國市場的出海產品——Zynn。同月,該公司國際化事業部發起了代號爲“Trinity”(三合一)的產品合並行動,計劃將Kwai中東、Kwai拉美與主打東南亞市場的Snack Video這3個原本獨立的應用合並成Kwai一款產品。

從海外產品的營銷路徑來看,對於攻佔海外市場,快手走的是“燒錢換增長”的路徑。要知道,2021年快手上市時募集的資金總額約爲35億美元,但2021年以來快手海外業務的投入就超過10億美元,幾乎相當於上市募資額的三分之一。

但“燒錢”的效果差強人意。2021 年初,該公司提出要在年底將海外市場的DAU提升至1億,但到了年底,Kwai的日活躍用戶數僅達到6000萬,未達預期。同時,財報數據顯示,去年二季度快手海外營銷費用達到37.7億元,佔該公司總營銷費用的約三分之一,但只換來了1.8億MAU。而到了三季度財報,快手表示其用戶數依然在環比上升,但未披露具體數據,不過其海外用戶2021年的MAU增長目標,已由2.5億降爲2億。

對此,在2021年10月,快手开始進行整體的降本增效,海外業務的主要發展方向從獲取新用戶轉變爲通過精細化運營留住老用戶,進入新市場的計劃也被暫時叫停。

今年3月,快手再次調整國際化事業部組織架構,在國際化事業部內單獨設立國際化商業化部。事業部負責人仇廣宇因個人原因不再擔任國際化事業部負責人,未來,國際化事業部產運和商業化兩大板塊業務將直接向程一笑匯報。

可以看到,海外業務在快手战略中的優先級再次獲得提升。在財報中,快手也表示,公司國際化事業部組織結構升級的積極影響在2021年第四季度开始顯現,運營效率進一步提升。2021年下半年,在實施了更節制的預算計劃後,海外市場的日活躍用戶、用戶使用時長和留存率仍然繼續提升。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市值蒸發超9000億港元後,持續虧損的快手下一個出口在哪裏? | 公司匯

地址:https://www.breakthing.com/post/8372.html