北京時間7月27日港股盤後,國內知名汽車互聯網服務平台——$汽車之家-S(HK|02518)$發布了2023年第二季度業績報告。整體來看,公司Q2財務和運營業績整體還是不錯,大環境不斷向好,是企業生存發展的關鍵。順便提一下,汽車之家的創始人就是現在的理想汽車公司的創始人李想,不過李想早已經把公司變現,已經不在汽車之家了。

一、業績亮點

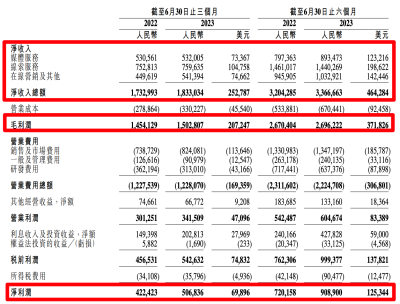

1、本季度總營收爲18.33億元,同比增長5.8%,其中在线營銷以及其他服務同比增長20.4%,主要得益於天天拍車和數據產品的營收增長。

2、本季度內錄的淨利潤5.09億元,同比增長20.14%,淨利潤大增主要得益於公司效率改善,降本增效結果顯著。

3、根據6月數據顯示,汽車之家移動端日均用戶量達到了6271萬,同比增長31.7%。

4、截至2023年7月21日,公司已經回購4697330股美國存托股,總金額約爲1.41億美元。

二、政策驅動,積極擁抱大市場

今年5月,國家發展改革委、國家能源局印發《關於加快推進充電基礎設施建設 更好支持新能源汽車下鄉和鄉村振興的實施意見》,提出創新農村地區充電基礎設施建設運營維護模式,支持農村地區購买使用新能源汽車。6月,工信部等聯合五部門聯合發布了《關於开展2023年新能源汽車下鄉活動的通知》,將促進引導鄉村新能源汽車消費。

在政策推動下,下沉市場正從新能源汽車消費的“大後方”向“前沿陣地”轉化。汽車之家探索多業態融合的“新零售”業務,對汽車零售市場人、貨、場進行重構,打造汽車營銷新生態恰逢其時。可以預見,隨着新能源汽車銷量持續上行,汽車之家的業績有望繼續在“上升通道”中運行。

三、大C端战略,立竿見影

在本季內內,汽車之家業績能夠在行業波動中保持成長韌性,很大程度得益於公司發布大C端战略起到了立竿見影的效果。

通過大C端战略,汽車之家將平台服務從聚焦汽車消費延伸到涵蓋汽車生活的各個方面,推動整體內容生態向車生活躍遷,有效提升平台的用戶量。根據Quest Mobile數據,6月移動端日均用戶量同比提升31.7%,達到6,271萬,繼續保持在汽車垂媒領域的領先地位。借助新能源發展浪潮,二季度,汽車之家來自新能源品牌的營收規模持續提升,同比增幅達到60%。

四、新能源+新零售,打來新的增長空間

根據中汽協數據,2022年新能源汽車銷量爲688.7萬輛,同比增長93.4%,市場佔有率達到25.6%。2023年上半年,中國新能源汽車產銷分別完成378.8萬輛和374.7萬輛,同比分別增長42.4%和44.1%。乘聯會預測,2023年新能源乘用車銷量將達到850萬輛,滲透率將達到36%。

爲解決用戶選車痛點,同時爲主機廠降本增量賦能,公司在2022年9月推出“能源空間站”,將战略布局從线上的流量延伸到线下的超級體驗店。

這是汽車之家首創的新零售模式,通過整合試乘試駕、產品展示、籤單銷售等全鏈條,爲用戶提供看車、選車、試車、买車一站式全新購車服務體驗;率先將元宇宙概念與傳統汽車營銷進行深度融合,全面升級用戶體驗,开闢中國汽車營銷的新紀元。

五、總結一下

1、汽車之家作爲國內領先的汽車互聯網服務平台,本季度表現還是可圈可點的,不少核心指標都已經大超預期。

2、目前新能源汽車正處於上升期,下沉市場的未來將不可限量,汽車之家能否抓住這個機會,借助產業發展驅動自身發展。

3、公司積極开拓新局面,二手車买賣、置換以及檢測業務搬進了能源空間线下門店,形成了“线上+线下”兩大業務雙管齊下。

4、今日港股收盤,公司股價60.86港元,市盈率在14.1倍,在行業中這個市盈率都不算高。

5、其實汽車之家未來能不能再現當日輝煌,可以斷定幾乎不可能,現在聚合汽車資料的至少有一籮筐,汽車之家的競爭對手,不僅僅有互聯網領域的,還有不少隱形的門外漢都想進來吸上兩口。

#【有獎】財報連連看,關注找不同#

免責聲明:

1、本文僅代表一家之言,不作爲任何投資意見或建議,證券市場風雲變幻、撥雲詭譎,漲漲跌跌反復無常,這個還是需要謹慎處理。

2、閣下在做出任何投資判斷或進行任何投資交易,一定要量力而行,根據自己的財務狀況冷靜處理亦或者咨詢相關專業投資機構。

3、如果閣下覺得本文寫的有點意思,歡迎點贊、評論、轉發,筆者將不勝感激。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【季報分析】汽車之家2023年Q2:忽如一夜春風來,千樹萬樹梨花开

地址:https://www.breakthing.com/post/83752.html