开菠蘿財經(kaiboluocaijing)原創

作者 | 金璵璠

編輯 | 艾小佳

新消費,是一襲華美的袍子,在上市一周年的年報裏,露出了單薄的裏子。

一年前,新消費公司迎來上市潮,如今,隨着年報的披露,是騾子是馬,該遛遛了。

近期,五只新消費“第一股”陸續交出了2021年的成績單。它們是美妝第一股逸仙電商、潮玩第一股泡泡瑪特、功能性護膚品第一股貝泰妮、新茶飲第一股奈雪的茶和酒館第一股海倫司。

這五個不同賽道的“第一股”集中在2020年下半年到2021年上半年期間上市,這並非偶然,一位投資經理對开菠蘿財經分析,“都趕在了市場最火熱、估值最高的時段上市”。

時機選得好,上市速度也快,最年輕的海倫司從成立到登陸港交所用了不到3年。不過,上市快不等於表現穩,五只“第一股”裏最穩的貝泰妮,股價走勢一路向下,另外四只更是跌破發行價。其中逸仙電商作爲美妝賽道的明星公司,上市首日股價大漲75%,後續受中概股集體殺跌的影響,股價如今跌到1美元以下。

其實很難用一句話概括五只新消費第一股的共性。零售電商行業專家、百聯咨詢創始人莊帥表示,除了海倫司,其他四家都是通過產品創新發展起來的品牌零售商。具體而言,逸仙電商和貝泰妮是單一品類產品、泡泡瑪特是IP產業鏈、奈雪是現制產品零售、海倫司是代理品牌零售和貼牌產品生產及零售。

盡管生意不同,我們仍然能從財報裏看出一些門道。結合多位受訪者的觀點,“第一股”的光環已然失色,資本市場審視新消費公司的標准,已經從成長性轉變爲盈利能力。

开菠蘿財經試圖通過拆解這五家公司,解答以下問題:

1、誰最貌美如花?誰能賺錢養家?

2、线上流量紅利,真的消失了嗎?

3、线下生意,要規模還是要盈利?

4、新消費的資本紅利,一去不復返了?

01

誰最貌美如花,誰能賺錢養家?

“第一股”的名號,某種程度上代表着市場地位。在彼時高漲的投資情緒下,資本市場樂意爲“第一股”的成長性买單。

上市後的“第一股”們,該怎么展示自己的成長性?新零售專家鮑躍忠的答案是,體現在財務指標上,主要是看收入和利潤的增長情況。

先看收入。做新消費品,銷售額達到一定規模,是實現盈利的條件。關注消費領域的投資人陳新對开菠蘿財經說,品牌不論是通過更前衛的營銷、還是更新穎的渠道,把銷售額做到1億不算難,但突破100億,鮮有人能做到。

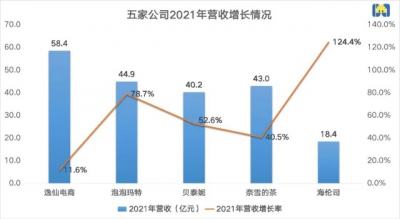

五家公司中,除了成立時間最晚的海倫司之外,其他幾家的營收都在50億關卡上下。

最先闖過這一關的是逸仙電商。2020年,它把營收做到52億元,但隨着規模基數增加,它的同比增速減緩至11.6%,2021年的營收數據沒有達到市場預期的60億。逸仙電商2022年要完成60億的“KPI”,至少要保持目前的增速。

第二梯隊的泡泡瑪特、奈雪的茶、貝泰妮,集體仰望着50億關卡。熬過艱難的2020年,它們的營收增速都在2021年有所恢復,不過程度不同。

將近45億的年收入,是泡泡瑪特史上最高。盡管78.7%的增速不算慢,但和它前兩年(2018年、2019年)動輒200%的增速相比已經大幅下滑。奈雪也是如此,整體收入規模邁上了一個新台階,突破了40億,但增速僅爲2019年時的三分之一。

資歷最老的貝泰妮相對穩健。可能外界對這家公司不太熟悉,它旗下最出圈的品牌是主打功效性護膚的薇諾娜。除去2020年,它在公布業績的年份,都保持着年50%以上的增速,而且是五家中唯一一家抹掉疫情陰影、增速恢復到2020年以前的公司。

論增速,最年輕的海倫司喜提第一,達到124.4%。雖然爆發力最強,但因爲基數太小,即便來年繼續保持超過100%的增長,也是營收規模最小的一家。

只看收入顯然還不夠。結合多位受訪者的觀點,資本市場審視新消費公司的標准,因爲大環境發生變化,從“成長性”轉變爲“實實在在的賺錢能力”。

注:貝泰妮爲歸母淨利潤

按盈利能力,這五家公司可以分成兩個陣營。

虧損的代表是兩家。逸仙電商虧得最厲害,不過和自己比,虧損正在收窄。奈雪經歷短暫盈利後,回歸虧損。因爲這兩家的營收增速都恢復有限,扭虧爲盈無疑會難度加大。

剩下的三家都是賺錢的,在疫情背景下保持營收利潤雙增,已屬不易,不過處境各不相同。

海倫司和泡泡瑪特,賺錢效率一路下滑。平價又直營的小酒館海倫司,本就利潤率不高,近幾年經調整淨利率一年比一年低,到2021年,降至5.4%。原本屬於高利潤企業的泡泡瑪特,也不似之前那般“賺錢如流水”了,經調整淨利率從2019年的27.9%降到2021年的22.3%。

表現相對穩定的是貝泰妮,淨利率一直保持在20%以上,毛利率水准也很高。不過,縱向對比,它近五年的毛利率开始緩慢下降,從80%以上降至76%。

陳新對此表示,如果毛利率、淨利率都高,說明企業的費用控制得好,管理水平也高,其中的毛利率指標,在化妝品生意裏更能說明企業的產品競爭力。

總得來看,他認爲,不論是繼續虧損,還是賺錢變慢,都折射出了“新消費”的某種困境。

五個“第一股”非常有代表性,分別代表了兩類新消費品牌:重點發展线上渠道的,和重點在线下开店的。莊帥總結道,以线上渠道爲主的“新消費品牌”,必然是通過營銷投入換快速的規模增長;以线下开店爲重的“新消費品牌”,必然是以規模化开店換增長,同時結合线上的渠道和營銷同步增長。

這一點,在五家公司的財報中均有體現。

02

线上流量紅利,真的消失了?

先來看逸仙電商和貝泰妮爲代表的“线上生意”。

第一波新消費品牌,是隨着流量而起,多半抓住了某個线上渠道的流量紅利,比如逸仙電商的主品牌完美日記踩中小紅書,花西子押寶李佳琦直播間,以至於出現了“2萬篇小紅書+8千個抖音+3千個B站+150篇知乎問答+直播帶貨=一個新品牌”的“萬能”公式,好像砸錢投流量是最簡單的手段。

流量是有限的,主陣地就那么幾個,當越來越多的新消費玩家都學會了這招,一窩蜂地把錢砸向某幾個平台,自然導致流量池卷成紅海,ROI(投資回報率)越來越低,連曾經喫到流量紅利的美妝第一股、功能性護膚品第一股,都直呼“买不起”。

年輕一代的逸仙電商,毛利率水平一直保持在65%上下,雖然不像美妝行業裏一些高溢價的品牌那般“暴利”,但也是很能賺的生意。可它在2019年小賺了一把(淨利潤0.75億)後,近兩年走上虧損之路。2020年、2021年的淨虧損合計40億以上。

“元兇”是經營費用。我們算一筆账,逸仙電商同樣付出一塊錢的費用,在2019年時,能獲得1.7元的收入,2020年只能換來0.86元的收入,2021年勉強持平,能收入1.05元。

幾項費用中,开銷最大的是營銷費用,逸仙電商每年都要拿出六七成費用砸在營銷上。從2020年第二季度以來,它單季的營銷費用率都在60%以上,2021年全年,營銷費用爲40億元。

別看貝泰妮成立了12年,是新消費裏的老牌子,照樣受制於“流量費”。

破壞它高毛利率水准的因素是,成本上升。這裏面包含原料、加工成本的上漲,還有因折扣、买送等銷售成本提高的因素。某美妝品牌相關負責人分析,銷售成本上漲的因素可能會長期存在,影響貝泰妮的賺錢能力。

來源 / 視覺中國

2021年,貝泰妮的銷售費用是16.8億元,同比上漲51.8%,其中12.5億元用於渠道及廣告宣傳費用。問題就出在线上。因爲貝泰妮2021年的线上毛利率比线下低了近10個百分點,而且线上毛利率在降,线下毛利率在升。

就算流量費水漲船高,已經成了逸仙電商虧損、侵蝕貝泰妮利潤空間的“元兇”,但這筆錢,兩家暫且都難省。

從它們自身來看,雖然兩家公司階段不同,但作爲依賴线上渠道銷售的生意,要增長還得靠營銷。

和傳統美妝品牌相比,逸仙電商的“新”,體現在“DTC+KOL”的組合打法上,即不經過經銷商,由品牌方直接銷售,服務消費者;以及通過大量KOL進行在线社交營銷等。

在上海博蓋咨詢創始合夥人、日化行業專家高劍鋒看來,它作爲一家年輕公司,還處在战略投入期,想從多品牌、线下化的擴張中要增量,需要加碼營銷花費、快速佔領市場。在財報中,逸仙電商的銷售和營銷費用,包括廣告費用和线下开店的成本。

相對成熟的貝泰妮,因爲八成以上銷售額靠线上、其中四成來自阿裏系,同樣需要繼續在线上砸錢。根據其在財報中的說法,隨着銷售規模快速增長,要持續加大品牌形象推廣宣傳費用、人員費用以及電商渠道費用投入。

從大環境來看,线上流量越來越貴,並非一兩家企業的困境。

正如逸仙電商在投資者電話會議中所說,“全行業競爭對手加大營銷投入,導致營銷費用水位提升”。而貝泰妮的銷售費用率,一直比較穩定。和同行業的珀萊雅、上海家化一樣,它們的銷售費用增速,都超過了營收增速。

“线上獲客成本不斷提高已經是不爭的事實。”高劍鋒表示。上述美妝品牌相關負責人也認爲,這足以說明,想從线上賺錢,越來越難了。

03

线下生意,規模和盈利不可兼得?

當流量紅利減弱,資本早就不再只盯着純线上項目,而是關注起了线下。

五只“第一股”中最晚上市的兩家奈雪和海倫司,是典型的线下生意,以規模化开店換增長。而現階段的泡泡瑪特,线上线下都想要。

先看奈雪和海倫司,作爲新茶飲、小酒館的代表,外界一直認爲它們業績的增長動力是开店規模,兩家在上市招股書中也曾制定宏偉的擴張計劃。過去一年,上市後的兩家公司先後進入高速开店節奏,幾乎每天都有一到兩家新店落地。其中,奈雪新开店326家,到2021年末門店數817家;海倫司新开店431家,到年末門店數782家。

但擴張的代價是沉重的。

因爲扛不住門店擴張帶來的經營成本上漲壓力,奈雪業績轉盈爲虧,從上一年的微盈利1664萬,到2021年淨虧損1.45億元,創下它2018年以來最大虧損紀錄。

不同於主攻一线、新一线城市的奈雪,海倫司的主战場是二、三线城市,擴張的經營壓力稍小,還不至於虧損,但在擴張加速的2021年,調整後的利潤率也創下最低記錄。

共同原因是,新茶飲和小酒館都逃不开傳統餐飲行業的盈利模型,兩家是全直營模式,伴隨門店擴張,壓在身上的“三座大山”,租金、原材料和人工,越來越重。

2021年,兩家公司營收的增速,都沒有趕上這三大成本的增長。其中,奈雪收入同比漲了12億,但員工、原材料、房租(包括使用權資產折舊、其他租金及相關开支)三大成本合計34億,比上一年多了10億;海倫司收入漲了10億,這三大成本(包括原料成本、人力成本和使用權資產折舊、短期租賃及其他相關費用)合計增加了8.4億。

來源 / 視覺中國

規模和盈利,對於奈雪和海倫司而言就像魚和熊掌,不可兼得。拿奈雪扭虧爲盈的2021年上半年來說,公司的毛利率達到了68.54%,是披露業績以來的最高水平。從財報看,是因爲奈雪在成本端有了改善。一是控制了原材料成本,二是擴張降速,無形資產折舊費用下降。

但是,“在同行業同賽道競爭對手一路狂飆時,停止擴店會帶來一系列影響,例如行業地位下降、消費者的搶佔、投資人的壓力等等。”CIC灼識咨詢咨詢經理董曉雅對开菠蘿財經說。

當然,和傳統生意相比,奈雪、海倫司的“新”在於,线下規模化开店的同時,會結合线上的渠道和營銷同步增長。

從結果來看,這兩家公司在线上,一個重渠道、一個做營銷。奈雪爲了搶更多线上用戶,一直在布局线上數字化,2021年,七成以上的訂單收入來自线上。海倫司的營銷手段跟它的定位一樣年輕,非常注重在社交平台上與粉絲的互動。

和這兩家比,泡泡瑪特的新消費特徵更加明顯。投資經理李直總結道,泡泡瑪特普及了盲盒這一商業模式,特點在於限量與隨機獲取的特性,財務指標的優勢是高毛利。

做潮玩,最重要的是讓用戶爲IP买單,渠道上,泡泡瑪特的特點是线上线下齊發力。2021年的業績顯示,泡泡瑪特這一年在內地新开线下門店106家,新开業510台機器人商店,新店在增加,零售店的收入佔比卻在下滑;好消息是线上渠道發展迅速,收入首次超過线下零售店。

2022年,泡泡瑪特的計劃是线下“克制”、线上“激進”。线下的开店數會少於2021年,线上渠道仍以天貓和京東爲主,同時加速布局抖音。

04

資本紅利,一去不復返?

一年前,行業情緒高漲,搶到各自細分賽道第一股的它們,在資本市場等來的是掌聲和鮮花。一年後,種種因素讓它們在二級市場負累重重,四只“第一股”跌破發行價,最穩的貝泰妮股價走勢也飛流直下。

有環境因素。李直以港股爲例對开菠蘿財經分析,恆生指數從去年年中到現在回調了20%左右,其中餐飲行業因爲增長放緩、虧損擴大,整體震蕩幅度比較大,龍頭企業海底撈就是例子,在這期間市值蒸發了八成。

也有公司自身的原因。在李直看來,從幾個“第一股”上市招股時的受歡迎程度來看,市場沒有預料到它們會有一天跌破發行價。他分析,主要原因在於,港股市場的投資邏輯在過去一年發生了很大變化,從去年初擁抱夢想、擁抱增長,到去年年中以來各種因素的疊加下,導致如今的市場只擁抱確定性,無論一家公司描述的未來有多美好,也不會再受追捧。

陳新說,總的看來,“第一股”們交出的成績單,成長性和成熟度都不及預期。

隨着規模基數增加,營收增速下降在意料之中,但是對於剛上市一周年的新消費第一股來說,營收增速這就开始放緩並不是一個好的信號。

來源 / pexels

要說成熟度,新消費公司總是被拿來和傳統公司作比較。以新消費擅長的“營銷”而論,一位新消費獨角獸企業的前員工對开菠蘿財經說,老牌傳統快消公司內部有非常成熟的營銷方法論,會把創意拆解成一個個小目標,非常講究策略和可行性,但在部分新消費領域的快消公司,營銷打法還不成熟,一個創意可能會被高效執行出來,但也經常出現“一個項目流程走完,結果領導一拍腦門,一切推翻重來”的情況。

而鮑躍忠的結論更直接,“這些新消費品牌現在最大的問題是,整個商業模式還不成熟,不穩定,甚至有缺陷。”

當然,一個創新的商業模式的成熟需要時間,把一家成立三五年的年輕公司和幾十年的龐然大物對標,對新消費“第一股”們不公平。但陳新感嘆,當前的環境下,資本市場會綜合考慮“第一股”的成長性,更會平衡成長路上的諸多風險。

市場期待的“新消費”是倍速成長的品牌,期待值不低,留給它們的時間也不會太多。

一名關注消費領域的分析師對开菠蘿財經說,2022年,無論是彩妝護膚、茶飲,還是酒館、潮玩,競爭將會更加激烈,战火絕不僅限於單一渠道,线下生意要從线上要增長,反之亦然。“現金流管理也是新消費企業的關注重點。”董曉雅提醒道。

生意模式不同,但短時間內,五只新消費第一股,都需要更爲謹慎地活着、更加克制地擴張。

*題圖來源於pexels。應受訪者要求,文中陳新、李直爲化名。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新消費上市一年:誰是虧損之王?誰是賺錢機器?

地址:https://www.breakthing.com/post/8381.html