鏡象娛樂

文丨慄子酒

即將過去的七月裏,先後有三家海外遊戲廠商宣布拿到了騰訊遊戲的投資。

先是英國3A遊戲工作室Lighthouse Games官宣了雙方合作,該公司雖是一家初創公司,但發起人雷布恩(Gavin Raeburn)已經有37年的從業經歷。緊接着,利物浦獨立遊戲工作室Lucid Games宣布,公司已經並入騰訊光子工作室群。隨後,波蘭遊戲开發商Techland表示,騰訊已經成爲公司的最大股東,在此之前,Techland的代表作《消逝的光芒》系列銷量已達3000萬份。

頻繁的投資動作,再一次顯現出騰訊遊戲在海外市場積極的擴張步伐。在战略層面,騰訊遊戲早已將海外市場視爲第二增長曲线,公司高層此前表示,騰訊遊戲未來的收入構成目標,是國內海外各一半。

相似地,網易在海外遊戲市場與騰訊的步調一致。除了投資海外遊戲廠商,僅在2023年至今,網易已在英國、日本、西班牙、加拿大設立4家遊戲工作室,着力於海外市場的布局。伴隨着兩大巨頭“卷”向海外,遊戲行業的新战場已然擺在眼前。

騰訊投入千億,網易盯緊初創

從兩家的布局動作來看,騰訊進入海外市場相對更早一些。2012年,騰訊以3.3億美元收購Epic Games 48.4%的股份,是騰訊遊戲早期着手海外市場的一個大動作。

後來,騰訊在海外遊戲市場的布局逐漸加快,根據中信證券2022年9月發布的研報數據,自2012年以來,騰訊至少耗費978.67億元,投資了33家海外遊戲公司。而今,這一數據還在迅速擴大,據鏡象娛樂不完全統計,截至目前,騰訊投資的海外遊戲廠商在60家左右。

盡管近兩年來,被投資的廠商大多都不再公开具體數額,但從這些廠商反饋來看,騰訊的出價大多是令他們滿意的數據。比如最近剛拿到騰訊注資的Lighthouse Games聲稱,公司來自騰訊的這筆投資,幫他們達到了“財富自由”。由此推測,騰訊至今僅在海外遊戲廠商投資上的花費,大概率在1000億元-1500億元。

相比之下,網易向海外遊戲廠商出手大約是在2015年前後。並且,相較於騰訊大面積鋪开、廣撒網的模式,網易的步子相對要小一些,據鏡象娛樂不完全統計,截至目前,網易投資的海外遊戲廠商約在20家左右。

此外,就網易的海外版圖來看,公司更關注初創公司,尤其是有豐富從業經驗的業內人士的初創公司。比如網易參投的Theoryctaft Games,其核心成員大多來自V社、動視暴雪、拳頭遊戲等;Rebel Wolves的創始人Konrad Tomaszkiewicz曾擔任《巫師3》遊戲總監和《賽博朋克2077》的副總監。

另外在投資思路上,騰訊、網易在大多合作中,當前並不強調以投資換話語權。以騰訊在今年7月投資的三家海外廠商爲例,每一家都在拿到投資後表明,公司仍保持創作自由和獨立運營。同樣,據知情人士透露,網易此前僅花費1億歐元,便收購了《底特律:變人》的开發商Quantic Dream,其中一個重要原因也是Quantic Dream能最大程度擁有獨立運營的自由。

由此而言,騰訊、網易當前在海外遊戲市場的競爭,還處在劃分勢力範圍的階段,盡管也出現了一些共同开發等深度合作的案例,但整體相對較少。雙方都在嘗試借助投資,更快打开全球更多市場,同時爲新爆款的產生提前押注。

70%投向歐美,出海已是必選之路

騰訊、網易作爲國內兩大遊戲巨頭,走向海外市場很大程度上與行業環境變化有關。從兩家海外投資版圖的擴張進程來看,騰訊、網易都是在2020年前後明顯加快海外投資的腳步。

一方面,國內遊戲市場逐漸進入存量市場,騰訊、網易長期在國內佔據80%左右的市場份額,增長空間越來越窄。騰訊財報數據顯示,2022年,騰訊遊戲整體收入出現小幅下滑,其中,在第四季度,騰訊本土遊戲收入279億元,同比下降6.1%,而同期國際市場遊戲收入139億元,同比增長5%。可見,遊戲出海正成爲大廠新的業績增長點。

另一方面,在過去很長一段時間裏,遊戲版號收緊成爲國內不少遊戲廠商的壓力,即便是像騰訊這樣的大廠,也曾一年多都沒有拿到版號,而海外市場則沒有這樣的限制。換言之,在經歷了行業低谷期之後,出海也成了大廠分攤自身發展風險的一條出路。

更重要的是,2020年,《原神》橫空出世,米哈遊隨之崛起,騰訊、網易都不得不繃緊神經。dada.ai發布的2023年6月中國遊戲廠商及應用出海收入排行榜數據顯示,米哈遊位列首位,騰訊、網易都被甩在身後。從這個角度來說,無論是鞏固自身實力,還是在未來發展中搶佔先機,騰訊、網易加碼海外市場幾乎已是必選之路。

具體而言,和國內大多遊戲廠商着力東南亞市場的出海路徑不同,騰訊、網易都將着力點放在歐美日韓等成熟的遊戲市場,尤其是歐美市場。在鏡象娛樂統計的海外投資版圖中,騰訊投資的歐美遊戲廠商佔比達到70%,而網易的這一數據更是在80%以上。

原因在於,歐美等成熟市場已經培養起穩定且持續的用戶消費習慣,市場空間更大,且這裏聚集着遊戲行業頂級的遊戲團隊和最新的研發技術,也最有可能孵化出新的爆款。騰訊、網易作爲國內最頭部的遊戲廠商,無論是推動國內遊戲真正走進國際市場,還是引入國際市場的布局方向和研發思路,都需要盡快在歐美市場佔據一席之地。當然相對應地,布局歐美市場需要更高的投入成本和進入門檻,而這也是騰訊、網易出海的優勢所在。

彌補短板,構建海外版圖只是個开始

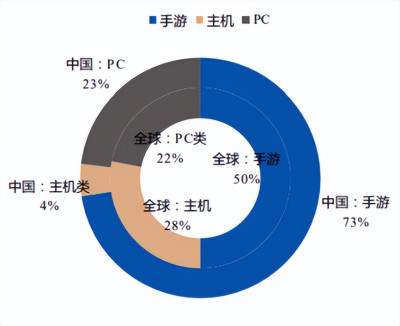

出海意味着面向一個全新的市場,而國內遊戲市場與國際遊戲市場最大的差異在於,國內遊戲行業的快速發展,得益於移動智能設備的普及,行業從頁遊迅速向手遊過渡,與之相伴,手遊撐起國內遊戲的大半市場。

未來智庫發布的相關數據顯示,2022年,國內遊戲市場中,手遊的收入規模佔比高達73%,而在國際市場,手遊與PC、主機遊戲的收入比例則幾乎對半开。

基於市場差異,騰訊、網易在海外市場也多押注擅長3A遊戲、主機遊戲的廠商。例如,騰訊投資的VC Mobile Entertainment、Marvelous等公司,研發方向即專注於PC遊戲和主機遊戲,最近投資的Lighthouse Games,目標是成爲“英國最大的3A遊戲公司”;網易的海外投資版圖中,不少廠商的核心團隊同樣有PC、主機遊戲的研發經歷,或公司未來的研發方向以此爲主。

更值得關注的是,2020年以來,騰訊、網易也着手在海外市場建立自己的遊戲工作室,這些工作室或與海外的優質團隊合作,或直接引入海外經驗豐富的遊戲研發者,研發方向同樣以3A遊戲、主機遊戲爲主。

例如,騰訊自建的海外工作室中,天美洛杉磯工作室由《光環4》首席設計師Scott Warner領導、光子Uncapped Games引入《魔獸世界》前首席設計師David Kim,天美蒙特利爾工作室則引入《刺客信條》前創意總監Ashraf Ismail等;同樣,前萬代南夢宮制作人小澤健司、《英雄不再》系列制作人須田剛一、《看門狗》創意總監Jonathan Morin等也在網易不同的海外工作室任職。

由此不難看出,騰訊、網易加快構建海外遊戲投資版圖,不只是借此更快敲开國際市場的大門,嘗試在海外遊戲市場分一杯羹,同時也以資本爲連接,加快彌補自身在3A遊戲、主機遊戲研發上的短板。伴隨這些動作,騰訊、網易着力提升的不只是其在海外市場的競爭力,反過來看,也使其在國內有待开發的主機遊戲、PC遊戲市場佔據有利地位。

未來,隨着海外遊戲版圖持續擴大,騰訊、網易也將逐步成長爲更全面發展的國際遊戲廠商。財報數據顯示,2023年第一季度,騰訊來自國際市場的遊戲收入佔比已經達到38%,距離其國內國外各佔一半的目標更近一步;網易的海外市場收入也在持續提升,這一天已然指日可待了。

鏡象娛樂原創

轉載請注明來源、作者署名,違者必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊網易的遊戲之爭,“卷”向海外

地址:https://www.breakthing.com/post/83813.html