01

政治局會議揭示“政策底”,天秤向“穩增長”傾斜

7月24日召开的政治局會議指出經濟面臨來自“需求不足”和“外部環境復雜嚴峻”的困難挑战,政策強調“發揮總量和結構性貨幣政策工具作用”,指出“房地產市場供求關系發生重大變化”,同時提到了汽車、電子產品等“擴內需”方向。政策的天秤开始向“穩增長”傾斜,“政策底”或已到來。

02

又是一輪“政策底”,這次怎么看?

2023年7月政治局會議對於民營經濟、地產、資本市場、消費與就業等領域全方位的積極表態來看,“政策底”三個字可以說是呼之欲出。從歷史角度看,2016年以來,政治局會議關於資本市場有明確定調, 且提及“活躍”、“信心”、“積極”等正向表述的有五次,每一次表態後,市場均有所表現。

03

“政策底”往往伴隨着“估值底”

“政策底”往往也是股市的“估值底”。“估值底”提供了賠率的必要條件,即經濟悲觀預期在各類資產的充分定價。若僅憑政策的發聲,並不能憑空推動股市大漲,正因爲“估值底”的存在,使得政策的聲音,具有底部信號意義。

04

風險偏好最先改善,“政策底”或消除向下風險

政策帶來預期的變化,預期則造成風險偏好的回升,最終而言市場面臨的是情緒的修復。但“政策底”更重要的意義,或許是消除向下的風險,從歷次政策底數據看:當在政策底當日买入萬得全A,未來一年持有過程中最大的損失不超過6%,向下的風險可控。且未來1個月、3個月、1年的持有體驗並不差。

05

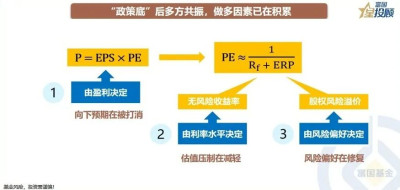

“政策底”後多方共振,做多因素已在積累

一方面,估值低爲市場提供了中長期的彈性;另一方面,政策底基本打消了,股票定價的分子端盈利未來繼續下行的預期;其次,不同於2023年上半年,美聯儲加息漸進尾聲,下半年對估值的壓制在減輕。最後,“政策底”帶來情緒的修復,做多的因素不斷積累。

06

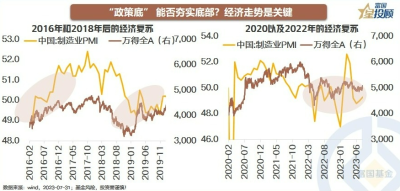

“政策底” 能否夯實底部?經濟走勢是關鍵

當風險偏好提升過後,中長期的市場走勢將回歸到經濟的趨勢中。有意思的是,2016年、2018年、2020年後期都迎來了經濟的復蘇,股票市場走出了堅實的底部,向着更高收益攀登。但2022年的政策底部,由於經濟的低迷,最終市場仍然爲風險定價,更多是景氣主導下的結構性機會。

07

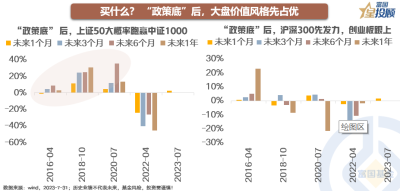

买什么?“政策底”後,大盤價值風格先佔優

“政策底”背後,蕴含的是對未來經濟增長向好的預期,此時大盤以及價值風格能更受益於經濟預期的改善。一般而言,“政策底”後,上證50大概率跑贏中證1000;其次,價值爲代表的滬深300往往先發力,但行情的延續必須有更多的方向跟上,成長中的創業板指則是行情的“助推器”。

08

买什么?“政策底”後,以低位順周期爲矛

“政策底”後,反轉是核心的特徵,低估值順周期往往表現的更有利。一方面,消費和金融風格是這一階段的“主旋律”;另一方面,食品飲料、家用電器、銀行等順周期行業表現更優。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:星動1h|歷次政策底後,市場的同與不同

地址:https://www.breakthing.com/post/83867.html