本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

王爾德有句名言:“我想,上帝在創造人類時高估了他的能力”。這一點,可以從終其一生所服務的演藝界得到部分印證。 古今中外,以娛樂明星爲幔幌的資本生意不在少數。換到今天,明星概念股,成了這些生意的重要載體之一。 本質上看,資本+娛樂明星的IPO之路,注定就是在最合理的窗口期,實現娛樂明星的價值最大化。因此無論華袍之上講了什么故事,往往IPO就是這個企業煙花綻放時,絢爛但短暫。 比如曾經號稱半個娛樂圈撐起IPO的華誼兄弟,如今殘存的市值不足10%。再比如好萊塢影星傑西卡·阿爾巴的美妝概念公司The Honest Company,也在不足兩年的時間內從26.8億美元跌至1.6億美元瀕臨退市。 有人辭官歸故裏,就有人星夜赴考場。在資本+娛樂這個名利場,最不缺的就是前赴後繼者。2023年的資本市場,數朵引人矚目的煙花依次开放:

王爾德有句名言:“我想,上帝在創造人類時高估了他的能力”。這一點,可以從終其一生所服務的演藝界得到部分印證。 古今中外,以娛樂明星爲幔幌的資本生意不在少數。換到今天,明星概念股,成了這些生意的重要載體之一。 本質上看,資本+娛樂明星的IPO之路,注定就是在最合理的窗口期,實現娛樂明星的價值最大化。因此無論華袍之上講了什么故事,往往IPO就是這個企業煙花綻放時,絢爛但短暫。 比如曾經號稱半個娛樂圈撐起IPO的華誼兄弟,如今殘存的市值不足10%。再比如好萊塢影星傑西卡·阿爾巴的美妝概念公司The Honest Company,也在不足兩年的時間內從26.8億美元跌至1.6億美元瀕臨退市。 有人辭官歸故裏,就有人星夜赴考場。在資本+娛樂這個名利場,最不缺的就是前赴後繼者。2023年的資本市場,數朵引人矚目的煙花依次开放:1月,王一博概念股樂華娛樂登陸港交所;

4月,鹿晗概念股風華秋實更新招股書,這對資本市場第六次“試探”;

7月,周傑倫概念股巨星傳奇輾轉登陸港交所。三個參照物,一套坐標系,我們不妨簡單翻看下明星概念股的內裏邏輯。

01商業模式的核心是明星光環溢價力

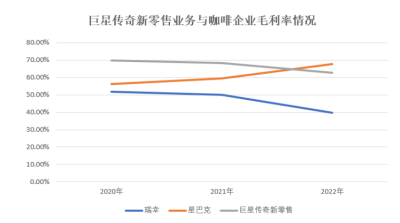

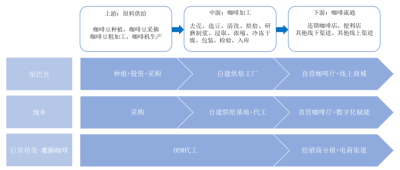

從變現方式來看,周傑倫概念股——巨星傳奇,是少數除了圍繞明星IP進行直接變現外,還講述零售業務故事的公司。這種內核+外掛的商業模式,可以窺見它擁有着更大的商業野心。巨星傳奇業務主要分爲兩條线: 一是以IP創造及運營,此分部收入貢獻主要由周傑倫爲核心演唱會運營、真人秀《周遊記》節目錄制、以及IP授權等;二是新零售,此分部收入貢獻主要爲銷售魔胴咖啡、護膚品等產品,2022年兩分部業務收入佔比爲3:7。巨星傳奇在招股書中爲了證明其運營的可持續性,花費大量筆墨說明其對周傑倫IP的低依賴性。但回到業務本身,可以清晰看出,巨星傳奇的新零售業務毛利率,與普通线下咖啡店並沒有過人之處——多的只是一層明星光環所帶來的溢價效應。魔胴咖啡天貓官網的的售價爲1盒+1枝泡泡的售價爲170元,每盒7包,單包價格達到了25元左右。換算一下,單杯售價遠超瑞幸,直逼星巴克。對應的財務表現則是,過去三年巨星傳奇新零售業務(以魔胴咖啡爲主)毛利率均值明確高於平價咖啡瑞幸,微高於貴價咖啡品牌星巴克。  圖:巨星傳奇新零售業務與咖啡企業毛利率情況,來源:公开信息 咖啡行業產業鏈爲:上遊原料供給—中遊咖啡加工—下遊咖啡流通。瑞幸、星巴克、巨星傳奇魔胴咖啡具體生產流程見下圖:

圖:巨星傳奇新零售業務與咖啡企業毛利率情況,來源:公开信息 咖啡行業產業鏈爲:上遊原料供給—中遊咖啡加工—下遊咖啡流通。瑞幸、星巴克、巨星傳奇魔胴咖啡具體生產流程見下圖: 圖:咖啡企業生產流程,來源:公开信息 與星巴克及瑞幸深入管理供應鏈不同的是,巨星傳奇的咖啡業務採用OEM代工模式,將採購、加工全部委托於杭州衡美。

圖:咖啡企業生產流程,來源:公开信息 與星巴克及瑞幸深入管理供應鏈不同的是,巨星傳奇的咖啡業務採用OEM代工模式,將採購、加工全部委托於杭州衡美。 圖:巨星傳奇咖啡採購與銷量情況,來源:招股書 這一點與細分行業企業做法不無二致。防彈咖啡是21世紀初期美國興起的新飲品,在國內也有衆多品牌涉獵,大多採取OEM模式,從產品端巨星傳奇並沒有什么特別之處。總結來看,巨星傳奇相較於傳統线下咖啡門店,具備着產銷環節門檻低,定價高的特點,但是毛利率卻沒有明顯的優勢。這意味着,對於明星企業IPO而言,本質核心競爭力既不是企業自身的商業模式,也不是所謂的貼牌產品,而是明星光環溢價力。我們直接把周傑倫的娛樂熱度和巨星傳奇放在一張表中,就可以看出周傑倫IP活動直接影響着巨星傳奇的經營成果。

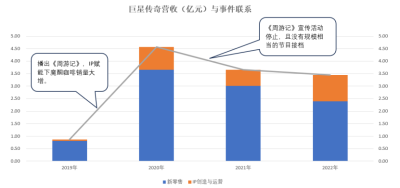

圖:巨星傳奇咖啡採購與銷量情況,來源:招股書 這一點與細分行業企業做法不無二致。防彈咖啡是21世紀初期美國興起的新飲品,在國內也有衆多品牌涉獵,大多採取OEM模式,從產品端巨星傳奇並沒有什么特別之處。總結來看,巨星傳奇相較於傳統线下咖啡門店,具備着產銷環節門檻低,定價高的特點,但是毛利率卻沒有明顯的優勢。這意味着,對於明星企業IPO而言,本質核心競爭力既不是企業自身的商業模式,也不是所謂的貼牌產品,而是明星光環溢價力。我們直接把周傑倫的娛樂熱度和巨星傳奇放在一張表中,就可以看出周傑倫IP活動直接影響着巨星傳奇的經營成果。 圖:巨星傳奇與事件聯系,來源:招股書 實際上無論是新消費,還是所謂的私域運營,並沒有跳脫出明星IP影響力的框架,主要還是依賴明星IP的聯動效應來維系業務可持續性。

圖:巨星傳奇與事件聯系,來源:招股書 實際上無論是新消費,還是所謂的私域運營,並沒有跳脫出明星IP影響力的框架,主要還是依賴明星IP的聯動效應來維系業務可持續性。

02本質是對藝人生命周期的一次性定價

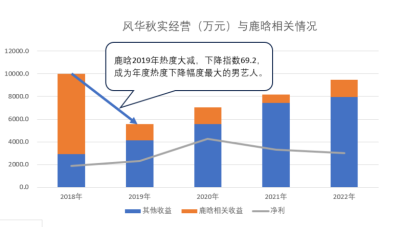

理清了較爲復雜的巨星傳奇商業邏輯,我們再來看看另外兩個娛樂明星相關的上市公司邏輯。無論是與鹿晗相關的風華秋實,還是與王一博相關的樂華娛樂,IPO(准IPO)本身都是對藝人生命周期的一次詢價。我們將風華秋實和樂華娛樂的經營收入,與藝人熱度數據放在同一張表裏,就可以清晰的看出,無論是經紀模式,還是作品IP模式,企業自身的收入水平與藝人的熱度具有強相關性。 圖:風華秋實經營(萬元)與鹿晗相關情況,來源:招股書 2019年鹿晗因轉型原因熱度減低,風華秋實營收隨之降低。雖然風華秋實在之後的經營中嘗試短視頻錄制等業務,對營收有一定提振作用,但這門生意競爭激烈行業利潤率較低,因此風華秋總體淨利也在下降。

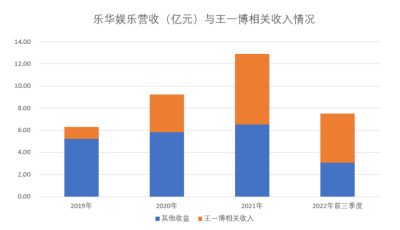

圖:風華秋實經營(萬元)與鹿晗相關情況,來源:招股書 2019年鹿晗因轉型原因熱度減低,風華秋實營收隨之降低。雖然風華秋實在之後的經營中嘗試短視頻錄制等業務,對營收有一定提振作用,但這門生意競爭激烈行業利潤率較低,因此風華秋總體淨利也在下降。 圖:樂華娛樂營收(億元)與王一博相關收入情況,來源:招股書 同樣地,從樂華娛樂的營收變化來看,其業績與王一博熱度也高度相關。2019年《陳情令》爆火出圈,身爲主演的王一博因此成爲流量新人,隨後幾年的發展中,王一博熱度持續上升,爲樂華帶來收入水漲船高。對應地,樂華娛樂估值從2018年的25億元躍升至上市首日的49.45億元,王一博或許起着不小的作用:

圖:樂華娛樂營收(億元)與王一博相關收入情況,來源:招股書 同樣地,從樂華娛樂的營收變化來看,其業績與王一博熱度也高度相關。2019年《陳情令》爆火出圈,身爲主演的王一博因此成爲流量新人,隨後幾年的發展中,王一博熱度持續上升,爲樂華帶來收入水漲船高。對應地,樂華娛樂估值從2018年的25億元躍升至上市首日的49.45億元,王一博或許起着不小的作用: 圖:樂華娛樂歷史融資情況,來源:招股書 經濟學家邁克爾·詹森提出股東利益最大化理論,指的是通過財務上的合理經營,爲股東帶來更多的財富。換句話說,企業所有者是企業資本的提供者,其投資的價值在於他能給所有者帶來未來報酬,包括獲得股利和出售股權來獲取現金。明星概念股的玩法同樣不例外,其圍繞藝人熱度對公司進行資本運作。但藝人的演藝生涯會有生命周期,對應地,明星公司管理者致力於尋找藝人生命周期的高光時刻精准變現。根據披露的信息可以判斷,樂華娛樂確實卡在了最佳時點上市。一方面是旗下藝人王一博已從流量新人躋身一线藝人,對公司業績和估值具有一定支撐作用;另一方面,2024年與王一博的合同期滿——在較大不確定性之前收獲最大確定性,對任何一方而言都是最好的交代,除了後知後覺的投資者。 所以,對於與娛樂明星綁定的上市公司,無論披着什么樣的商業外衣,本質是對藝人演藝生命周期的終極定價——畢竟,估值已經在IPO那一刻被做局者們一次性打滿。

圖:樂華娛樂歷史融資情況,來源:招股書 經濟學家邁克爾·詹森提出股東利益最大化理論,指的是通過財務上的合理經營,爲股東帶來更多的財富。換句話說,企業所有者是企業資本的提供者,其投資的價值在於他能給所有者帶來未來報酬,包括獲得股利和出售股權來獲取現金。明星概念股的玩法同樣不例外,其圍繞藝人熱度對公司進行資本運作。但藝人的演藝生涯會有生命周期,對應地,明星公司管理者致力於尋找藝人生命周期的高光時刻精准變現。根據披露的信息可以判斷,樂華娛樂確實卡在了最佳時點上市。一方面是旗下藝人王一博已從流量新人躋身一线藝人,對公司業績和估值具有一定支撐作用;另一方面,2024年與王一博的合同期滿——在較大不確定性之前收獲最大確定性,對任何一方而言都是最好的交代,除了後知後覺的投資者。 所以,對於與娛樂明星綁定的上市公司,無論披着什么樣的商業外衣,本質是對藝人演藝生命周期的終極定價——畢竟,估值已經在IPO那一刻被做局者們一次性打滿。

往 期 推 薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:舞台上的明星,多是資本市場上的雞肋

地址:https://www.breakthing.com/post/83879.html