從騰訊控股的具體業務來看,金融科技和企業服務、網絡廣告和增值業務,至少半年內可能重心還是以降低成本爲主要手段的增利。重啓高速增長,還有待於監管環境的明朗。公司經調整淨利潤不理想狀態的預期,可能將再持續半年到一年時間。

本刊特約作者 唐朝/文

3月23日晚間,騰訊控股(00700.HK)披露2021年度業績。公司全年營業收入5601億元,同比增長16%;歸屬於上市公司股東所有的淨利潤2248億元,同比增長41%;經非國際准則調整後的歸母淨利潤1238億元,同比增長1%。其中第四季度單季營收1442億元,同比增長8%,環比增長1%;單季歸母淨利潤950億元,同比增長60%,環比增長140%;經調整單季歸母淨利潤249億元,同比增長-25%,環比增長-22%。

其中經調整後數據,是爲了幫助我們更好地理解公司主業經營的。比如全年的經調整歸母淨利潤1238億元,這是公司管理層從協助報表使用者,更好地理解公司業務而額外披露的一個數據——不同公司因爲業務特點不同,披露的經非國際准則調整歸母淨利的調整項目完全有可能不一樣。

業績不理想緣由

全年歸母淨利2248億元,同比增長41%,當然是喜人的。但其中有很大一筆是處置股票帶來的收益。處置股票的收益算在某個年度,只是一種報表數據的扭曲。

巴菲特在1985年致股東信裏特意用一個通俗易懂的比喻,談論過這個問題。他說:“出售股票的投資收益就好像大學生的畢業典禮一樣,四年來所學的知識在最後一天被正式認可,而事實上當天你可能一點長進都沒有。我們可能持有一只股票長達十年之久,在這期間其價值與股價可能以穩定的速度增長,在我們真正出售的那年其價值反而可能一點增長也沒有,甚至還可能會有所減少,但全部盈利會記錄在出售那年的報表裏,這沒有什么意義,無法反映我們當年的實際表現。”

這話用在2021年的騰訊報表裏非常貼切。僅京東的資產分類變化,從聯營企業變更爲“以公允價值計量且其變動計入全面收益的金融資產”,就給騰訊年報帶來780億元淨利潤。變化的原因是4.57億股京東,以特別紅利的形式派發給股東,同時劉熾平辭去董事職務,按照會計准則必須將分類日持股市值與账面成本之間的差額記錄爲投資收益。

包括京東變更資產分類在內的多項投資收益,體現在騰訊報表上是1495億元“其他收益淨額”,2020年全年是571億元,這裏體現的增長就是924億元。這部分收益實際上是多年持有期間累計產生的。我們既要在沒有體現的年份裏,考慮到實際增長投資收益,也要在體現出來的年份有意去忽略掉大部分。

需要特別關注的數據是:經調整歸母淨利潤1238億元,年度同比增長1%。第四季度單季經調整歸母淨利潤249億元,同比增長-25%,環比增長-22%。這個數據無疑很糟糕。它遠低於老唐在2021年11月13日三季報簡析裏,所做的全年1430億元5%預計。即當時估計第四季度至少環比增長16%,獲得約370億元的經調整歸母淨利潤。現在數據揭曉,實際第四季度只實現249億元,比我預計的底线還低121億元,和1月底各大券商的悲觀調研基本吻合。

先聊一下我在2021年11月,對公司四季度的樂觀預計的思考過程。2020年第四季度經調整歸母淨利潤是332億元,2021年第三季度經調整歸母淨利潤是318億元,我當時的估算建立在遊戲和金融科技及企業服務會高速增長的假設下。估算第四季度實現同比增長11%,環比增長16%,在當時是我認爲挺有希望達到的估算。

而對四季度遊戲的樂觀,來源於正巧那時的輿論環境似乎有了轉機:英雄聯盟電競全球總決賽的勝利,引發包括央視新聞在內的媒體各種轉發和祝賀,“精神鴉片”論的壓力爲之一輕。加上10月遊戲增長勢頭相當喜人,所以我的預計偏樂觀了一些。

事實上,四季度遊戲監管壓力有增無減,從2021年7月停發的遊戲版號,至今也沒有重啓。騰訊的本土遊戲(不含港澳台地區的中國市場)收入,第四季度同比增長僅1%,環比幹脆是下降12%。幸好國際市場收入有同比34%、環比16%的高增長,否則第四季度報表會更難看。由此導致全年本土市場遊戲收入同比增速僅6%,創近十年來最低增速紀錄。幸好還有國際遊戲市場的高增長撐住——去掉遊戲收入確認方式調整及新並表公司因素,國際市場也有24%增長。

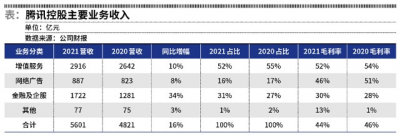

通過公司的利潤表和業務分項披露,可以發現全年增收不增利兩個核心原因:第一,新增營收大部分是由毛利率更低、淨利率爲負值的金融科技及企業服務部門創造——其中主要是支付和雲。該部門貢獻了全部營收增長780億元裏的441億元,佔比約57%。第二,增值業務(主要是遊戲)和廣告業務的毛利率,均有比較明顯的下跌,其中增值業務的毛利率從54%微跌兩個點到52%,廣告業務的毛利率從51%大幅下降至46%。利潤表的對比數據(財報第8頁)還告訴我們:影響經調整毛利率和經調整歸母淨利潤的因素,一是成本上升,二是管理費用率上升。

如果按照2020年的同等佔比測算,5601億元營收的成本應爲3025億元,實際支出3142億元,多支出117億元。同理,管理費用多支出114億元。兩項合計對稅前利潤造成231億元的負面影響。

其中成本的增加,前面已經分析了,主要是因爲成本偏高、毛利率偏低的金融科技和企業服務收入增速較快,高毛利的增值服務(主要是遊戲)及廣告業務增速較慢。那么管理費用額外增加又是因爲什么呢?財報解釋說,主要受研發支出增加影響,而研發支出裏主要又是僱員成本(包括股份酬金支出)的增加——財報39頁顯示,2021年全年研發支出519億元,同比增長33%,其中僱員相關开支430億元,同比增速更高,達到36%。這體現的是2021年人才招聘市場競爭異常激烈。

我理解核心是兩個困境:第一,大型互聯網平台紛紛調整公司發展方向,增加對符合政策鼓勵方向的新業務投入。這不僅導致拓荒性質的研發开支增加、新的機構設立,同時這些符合政策鼓勵方向的新業務,也需要吸引新的領軍人才加入。短期內多家大型互聯網平台的布局調整,引發了對人才的爭奪加劇,從而擡升了管理費用率;第二,過去一年裏包括騰訊及其投資的相關互聯網上市公司在內,股價均因多種因素持續下跌,導致市場對其未來發展偏悲觀。對未來悲觀疊加股價大幅下跌,直接導致同樣的聘用員工,所需要开出的薪酬必須提升——夢想和熱情的權重下降時,工資待遇的權重就需要上升;當對期權未來增值前景評價不高時,要么需要多給現金,要么需要多給期權。這不是猜測,財報24頁的股份酬金數據明明白白地擺在那裏:2021年騰訊及其應佔聯合營公司支付的股份酬金是308億元,相比2020年的171億元,直接多出137億元。當然,其中肯定有部分原因是員工數量擴大約30%造成的。但由於一方面新增員工有大量是因搜狗和易車並表增加的,真正的新增數量並沒有30%;另一方面股份酬金的同比增幅是80%,遠高於30%的人數增加。所以,這裏面應該有很大一部分,可能算是爲監管環境改變支付的代價。

不理想的情況還會持續多久?

三大塊業務分別看。

金融科技和企業服務(主要是支付和雲)是政府支持和鼓勵的方向,也是騰訊從消費互聯網向產業互聯網調整,努力推動企業數字化網絡化發展的战略。這部分目前看不到障礙物,市場還很大,發展環境也不錯。難點是對手(阿裏雲、華爲雲)很強大,且短期內大家的重心依然是在跑馬圈地搶份額的狀態,直接貢獻利潤還比較少(甚至沒有)。從本期業務看,毛利率开始有明顯的提升,從2020年的28%提升爲30%。公司電話會議對這部分是這樣說的:“過去我們和整個行業都在努力擴大業務規模,有時候會在價格上需要接受折扣、或者非常定制化服務,利潤率很低,這會產生非常大的營銷成本和銷售渠道成本,公司不計成本增長。現在,我們可以开始關注健康成長,包括更多的標准產品可以爲許多不同的客戶反復使用,這是我們降低營運成本佔比和吸引客戶的方法。”基本推測,這部分業務短期內依然屬於增收不增利,貢獻營收但基本不貢獻或很少貢獻淨利潤。

廣告業務,按照財報及電話會議表述,伴隨監管部門對個人信息保護問題的持續關注,廣告行業的整體監管趨勢是越來越嚴。年報裏關於廣告業務給出的判斷是:“隨着我們適應新環境及進一步升級廣告解決方案,我們預期廣告業務可以於2022年後期恢復增長。”公司沒有解釋這個2022年後期恢復增長的判斷依據,作爲投資人幹脆再保守點,預計2023年各行各業調整過來,騰訊的廣告收入能夠恢復增長。

增值業務,尤其是遊戲部分,目前的亮點是國際遊戲市場。按照財報表述,國際日活躍账戶前十名的手遊裏,有五款是由騰訊出品。2021年國際遊戲收入增長31%達到455億元,收入已經達到本土遊戲市場收入的35%,同比提升6個百分點。其中第四季度單季,國際遊戲市場收入同比增長是34%,已經佔到同期本土市場遊戲收入的45%,佔遊戲總收入的31%,隱隱然三分天下有其一了,這說明騰訊旗下遊戲脫離微信和QQ的土壤後仍然具備相當值得信任的战鬥力。但國內很難說。針對控制未成年人遊戲時間的相關優化,不僅佔用遊戲部門的大量研發投入和人力,同時也直接影響收入:比如2021年未成年人總流水同比減少73%。全年《地下城和勇士》《和平精英》本土市場的收入居然是減少的,尤其是《和平精英》這款爆款遊戲,2021年收入居然是減少的。按照財報披露,公司實施對未成年人的限制措施已經超過半年,預計會在2022年下半年全面消化其影響。但是,版號發放什么時候能夠重啓,現在不清楚。個人認爲短期內遊戲收入增速可能樂觀不起來。

綜上所述,金融科技和企業服務、網絡廣告和增值業務,至少半年內可能重心還是以降低成本爲主要手段的增利。重啓高速增長,還有待於監管環境的明朗。因此,我個人對經調整淨利潤不理想狀態的預期,是再持續半年到一年時間。

當前價格很超值

騰訊當前的價格很超值。簡單說就是:截至2021年年末,公司持有現金及存款2800多億元,同時有息負債約3000億元,淨現金約-200億元。由於企業現金流良好,信用優異,這些有息負債基本全部是無抵押債務,且核心部分是美元負債,利率主要集中在2%-4%之間,期限均比較長,負債狀態非常安全。

公司利用低息負債維持現金流安全的同時,大量开展對外投資——這就是伯克希爾的祕訣:我們找到低於3%利率的資金,投向能產出13%回報的企業。截至2021年年末,不計算並表子公司,騰訊手持上市公司股權市值9828億元(財報26頁),減掉分掉的京東及1月已減持的sea合計約1300億元,剩余股票市值約8500億元。

取值中概互聯2022年內跌幅約17%估算,手持上市公司股份目前市值應不低於7000億元。同時騰訊還持有非上市公司股權公允價值3015億元,二者合計過萬億元。當前市值約2.96萬億元人民幣,去掉萬億出頭持股,剩余約1.96萬億元市值,對應經調整淨利潤1238億元,折合市盈率約16倍,投資回報率約6.3%。只要投資者此時敢於做出“騰訊未來經調整淨利潤能基本保持(即不會下降或至少不會大幅下降)”的結論,這個價格就屬於顯著低估,具備明顯的投資價值。

未來可以預見的投資回報將來自於:騰訊主營業務的增長、所持股票經歷大幅下跌後的恢復性上漲(若有),在上述兩種可能出現後,騰訊本身的市場估值大幅提升。

(聲明:本文僅代表作者個人觀點;作者聲明:本人持有文中所提及的股票)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊業績徘徊

地址:https://www.breakthing.com/post/8392.html