保觀 | 聚焦保險創新

數據顯示,目前已有69家非上市財險公司披露上半年業務情況。數據上來看,這69家財險公司總保費收入爲2214.26億元,較去年同期增長10.2%,總利潤爲57.54億元,同比增長18.7%。

縱觀這69家的保費端和利潤端,我們發現了巨大的馬太效應,即強者愈強,小財險公司生存空間有被進一步壓縮的趨勢。同時伴隨着宏觀經濟的復蘇,上半年行業投資收益情況較去年同期出現改善。

接下來我們將用數據來詳解。

保費端:國壽財險、中華聯合財險、華安財險位列前三

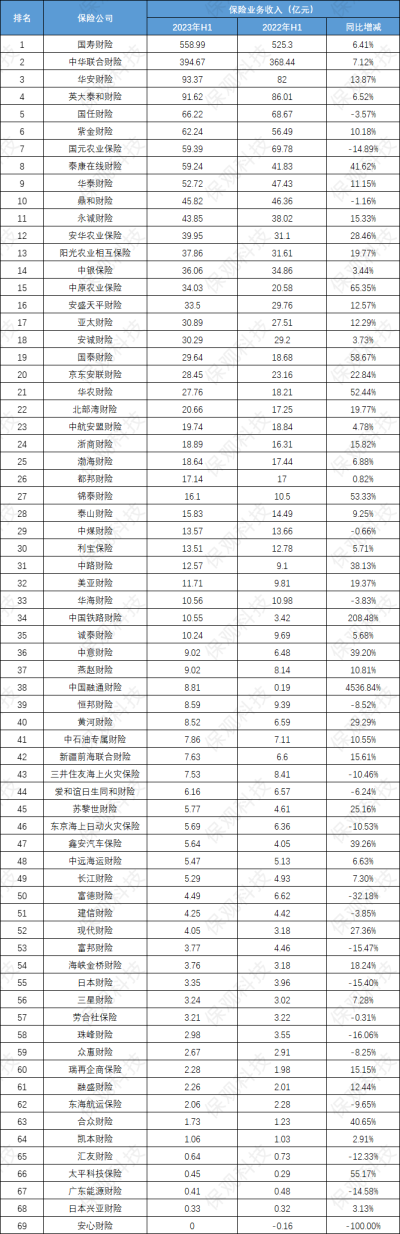

保險業務收入上來看,國壽財險佔據上半年非上市財險公司中的頭把交椅,收入達到558.99億元,同比增長6.41%,排名第二的爲中華聯合財險,收入達到394.67億元,同比增長7.12%,同時這兩家財險公司在去年的同期非上市財險公司保費收入排名中同樣排名前二。華安財險則是憑借着上半年13.87%的強勁增長超越英大泰和財險,成爲今年上半年非上市財險公司保費第三的公司。華安財險的主要收入來源爲車險市場,其增長主要來自於車險和非車險的雙雙放量。

上半年財險公司保險業務收入排行榜

從保費收入分布情況來看,百億級別的非上市財險公司僅有國壽財險和中華聯合財險兩家,50-100億級別的共有7家,其余60家財險公司保費收入則都在50億以下。

統計來看,前十家非上市財險公司的保費收入已經佔據了全部非上市財險公司保費收入的接近70%,不難發現,財險行業的市場聚集度較高,相較壽險行業更爲成熟。

利潤端:前十家公司拿走近94%利潤

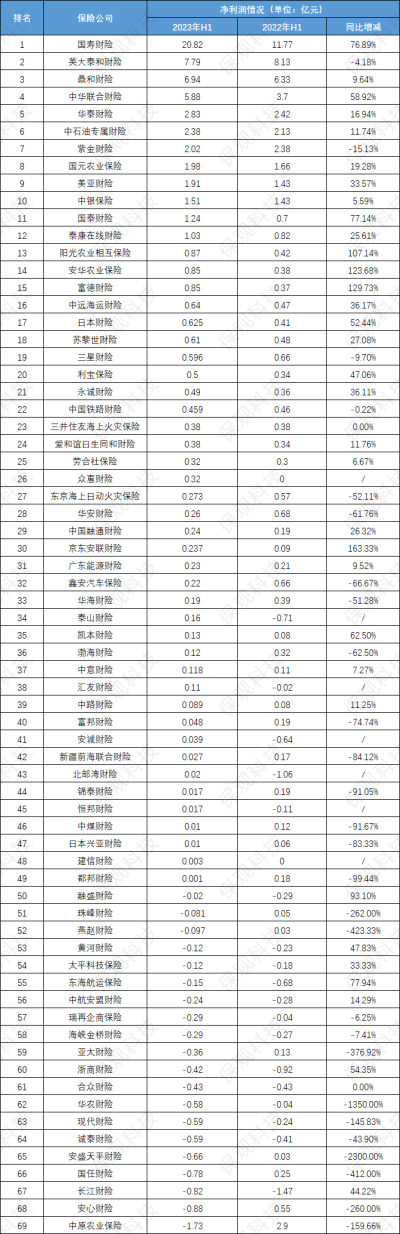

淨利潤方面,保費收入排名第一的國壽財險同樣創造了最大的利潤,利潤達到20.82億元,同比大增76.89%。英大泰和財險以7.79億的利潤位居第二,但較去年同期出現了4.18%的下滑,鼎和財險6.94億利潤排名第三。

總體來看,這69家公司中共有49家公司實現盈利,20家公司虧損,去年則爲49家公司盈利,兩家公司盈虧平衡,剩余18家公司虧損,所以事實上,有部分小財險公司的盈利情況在惡化。

上半年財險公司淨利潤排行榜

數據上來看,國壽財險利潤增長的絕對值排名第一,利潤同比大增9.05億;增長幅度最大的爲京東安聯財險,利潤同比大增163.33%,主要原因還是在於去年基數較低,業務稍有改善利潤側同比增長幅度就會非常大。

如果說在收入端我們已經看到了財險行業比較強的馬太效應,那么在利潤端,這種馬太效應則是被放大到了極致。利潤排名前十的公司總利潤佔據了全部利潤的93.9%,而這背後則是財險市場政策與公司經營雙重因素導致的結果。如2020年施行的車險綜改引導車險產品附加費用率下行、預期賠付率上行,這對行業格局產生深刻影響。頭部險企憑借較強的直銷直控渠道建設能力,轉型效果突出。中小險企由於議價能力較弱,在承保和盈利的雙重壓力之下生存空間受到擠壓,未來這樣的趨勢可能會演變的更加劇烈。

成本側:43家財險公司綜合成本率高於100%,管理還需精細化

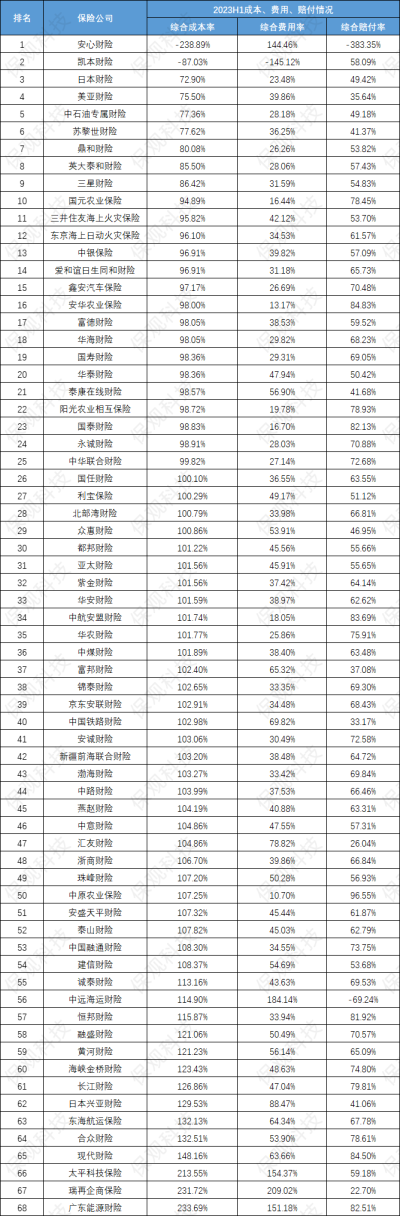

綜合成本率是衡量產險業承保盈利能力強弱的主要標准,綜合成本率越低說明產險公司盈利能力越強。從綜合成本率來看,本次統計的公司中有43家公司綜合成本率超過100%,這也就意味着這部分公司在承保業務方面出現了相應的虧損。其中東海航運保險、合衆財險、現代財險、太平科技保險、瑞再企商保險、廣東能源保險綜合成本率更是超過了130%。

上半年財險公司成本率排行榜

另外,國壽財險、中華聯合保險這兩家保險業務收入最高的公司綜合成本率分別爲98.83%、99.82%,經營相對穩定。

綜合賠付率方面,中原農業保險以96.55%居於首位,也是被統計公司中唯一一家綜合賠付率高於90%的公司。實際上,財險公司的賠付率過低過高都不是好現象,賠付率太低意味着保險公司保費收入只有較少用於向被保險人賠付,更多變成了保險公司的經營利潤,這樣的產品最終會被消費者拋棄,承保盈利難以持續。賠付率過高,意味着保險公司的保費收入主要用於賠付,甚至保險公司還需要補貼,這意味着保險公司往往出現承保虧損,長期的持續承保虧損又會侵蝕保險公司的償付能力,最終損害被保險人的利益。

整體來看,綜合賠付率在70%左右是相對較爲均衡的位置。

綜合費用率方面,瑞再企商保險以209.02%居於首位,中海航運保險以184.14%位居次席,財險公司綜合費用率過高的原因主要有兩個方面,一是銷售費用,主要是傭金支付過高,一般是因爲保險公司交易時缺乏話語權。二是保險公司內部管理的精細化程度不夠,導致管理費用過高。國內大型財險公司的費用率主要集中在30%上下。

投資端:宏觀經濟復蘇,六成公司投資情況同比改善

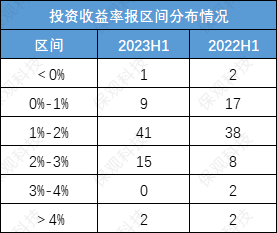

投資收益率方面,上半年非上市財險公司中,投資收益率最高的爲黃河財險,其投資收益率達到了6.08%,較去年同期的1.65%上升4.43個百分點,排名二三的分別爲廣東能源財險4.67%、國元農業保險2.59%。

上半年財險公司投資收益率排行榜

整體來看,受益於上半年權益市場表現較好,在統計的69家公司中,其中40家公司投資收益率較去年同期有所改善,即投資收益率出現正增長,其余29家則出現了下滑。

從投資收益率的分布區間來看,今年有更多公司的投資收益率來到了1%到3%這個區間內,而去年則是更多的分布在0%到2%的區間,說明投資端確實出現了一定的改善。

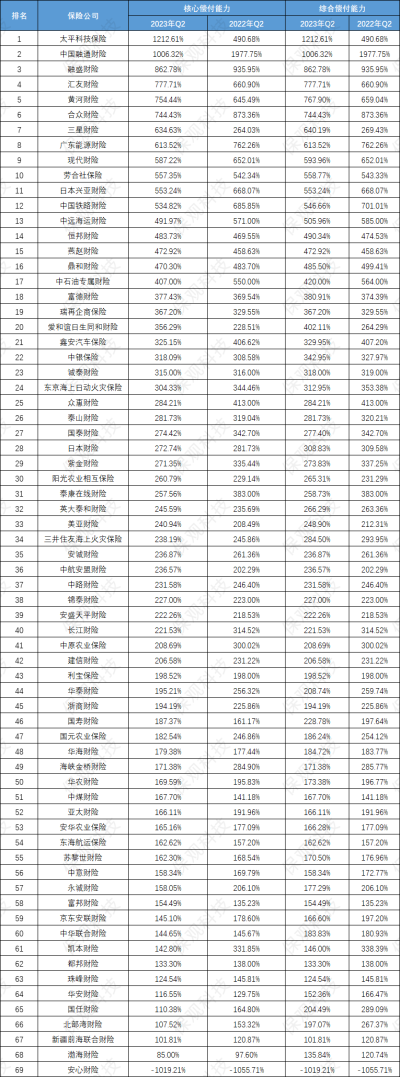

償付能力比較:安心財險踩紅线,行業整體繼續穩健運營

再來看償付能力,根據《管理規定》,對於核心償付能力充足率低於50%或綜合償付能力充足率低於100%的保險公司,監管應當採取監管談話、要求保險公司提交預防償付能力充足率惡化或完善風險管理的計劃、限制董監高人員薪酬水平、限制向股東分紅等措施。目前來看,安心財險的核心償付能力爲-1019.21%,綜合償付能力爲爲-1019.21%,已經雙雙觸及監管紅线,該公司消費者權益保護監管評價爲四級。這是《銀行保險機構消費者權益保護監管評價辦法》中設置的最低級別。

上半年財險公司償付能力排行榜

具體來看,69家保險公司中有24家核心償付能力上升,剩余的45家公司都出現了下滑,但除去安心財險,其他公司的償付能力均在監管紅线要求以上,也能夠看出目前我國財險行業細分公司的償付能力都較爲充足,沒有發生系統性風險的基礎,行業處於平穩運行中。

尾語:根據國家金融監督管理總局發布的2023年6月保險業經營情況表顯示,今年上半年財產險原保險保費收入7206億元,同比增長9.75%。整體來看,財險市場延續了穩定的復蘇態勢,在保費端和利潤端都出現了一定程度的改善,展望下半年,考慮到財險行業精細化管理成效顯現,疊加2022年充分計提了未決賠款准備金,財險承保端具有較高的盈利安全墊,我們依舊看好行業在下半年的復蘇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:69家財險公司上半年業績揭曉:TOP 10公司拿走近94%利潤,中小公司生存空間進一步被擠壓

地址:https://www.breakthing.com/post/84097.html