2023年上半年恆生指數走勢先高後低,港股從今年1月憧憬內地將快速解除疫情限制有利經濟和企業盈利復甦,恆指延續自2022年11月开始的反彈浪。隨後大市在農歷新年之後更加紅盤高开,同時突破2022年4月後的小雙頂22523、22449點。不過,恆指衝高至今年暫時高位22700點就止步,相信是由於內地經濟復甦持續低於市場的預期,加上未有真正可以刺激經濟強力復甦的政策,尤其上年推出三支箭扶助內房行業的作用遠低於市場預期,只屬曇花一現,加上美聯儲最近頻頻放鷹信號而令到資金望而卻步,恆指於6月初曾再度跌穿18000點水平,高位回吐4700點或21%。總結上半年,恆指累跌約865點或4%。

根據彭博數據統計上半年80家恆指成份股的價格變動,最大贏家是中石油 (00857),半年累升逾五成。其次是受惠於人工智能(A.I.)概念的網易(09999),累升逾三成。而中國電動車龍頭比亞迪(01211)及中移動(00941)亦有近三成升幅,是表現不錯的藍籌股。至於最大輸家屬於內房相關的碧桂園服務(06098) 及碧桂園 (02007),分別累跌45%及40%。而京東集團(09618)及藥明生物(02269) 亦分別累跌近四成,同屬於表現最差的藍籌股。

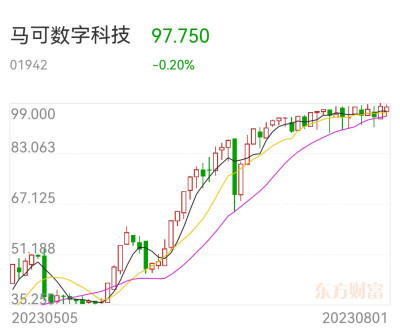

以上說的都是恆指成份股的表現,至於在港股主板股票二千多只當中,升幅榜排行之首,乃是馬可數字科技(01942),年內累積漲幅超過八倍,今天會從公司的行業、公司業績及公司最近的行動這幾方面深入剖析一下此股大漲有何因素,以及其估值一直被低估的原因。

「盈喜」顯示新業務威力

馬可數字科技(01942)原本主要業務是馬來西亞第二大光學產品零售商,約佔當地市場份額的7.1%。不過,集團的新業務--數字供應鏈金融服務、在數字支付及解決方案領城進行之新合作事項等已成爲新增長點;加上,從近期的多項自愿性公布可見,集團踏足的「數字人民幣」金融服務範圍愈來愈廣闊及深入,令其前景獲得投資者的極大憧憬。

事實上,從其剛剛公布的「盈喜」已顯示新業務的威力。集團預計,截至6月底止六個月除稅前溢利約6,430萬(人民幣、下同),相較上年同期虧損5,630萬元,扭虧爲盈。收益預計約8.76億元,毛利2.56億元,按年分別增加177.1%及196.7%。歸因來自數字供應鏈金融服務之收益大幅增加,在數字支付及解決方案領城進行之新合作事項帶來之貢獻,以及來自數字化零售及支付解決方案貿易業務之收益大幅增加。

另外,財務方面亦很健康。於2022年底,集團的銀行結餘及現金爲6802萬元,計息借款僅爲72萬元,資產負債比率僅爲5%。可見集團現金充裕,負債比率極低,財務穩健。

公布顯示新業務愈廣愈深

而從公司近期的行動,不難解釋股價大升的原因。馬可數字科技(01942)早前宣布,全資子公司江西馬力智能科技,與南昌市保安服務總公司旗下南昌景方科技籤署战略合作框架協議。根據協議,雙方將共同开發“全景臻品”權益平台,該平台主要爲用戶提供涵蓋线上商城、线下商超、美團外賣、電影院、蛋糕店、公園年票、話費充值、线上虛擬會員權益等多種類型服務,以實現景方科技業務模式項下多元化場景的深度融合。

雙方並將共同探索“全景臻品”平台相關合作,就數字權益互通平台賦能、權益商城、項目供應鏈等若幹項目板塊探索及开展深入合作。

另外,集團於6月27日公布,間接擁有的非全資附屬公司中保科技創新(珠海)有限公司於近期與東方大地(武漢)保險經紀有限公司(東方大地)籤署战略合作框架協議。

根據該協議,雙方將合作推進數位化保險業務的研發和應用,共同構建數位化保險生態系統。中保科創將爲東方大地提供基於人工智慧、區塊鏈等新技術的數位化保險解決方案,支持其在保險行業數位化轉型中的探索和實踐。中保科創將爲東方大地的數字人民幣應用提供技術支持服務。根據東方大地的需求,中保科創將推動並應用數字人民幣在不同業務場景、不同產品推廣及延伸服務中。有關技術支持服務的範圍包括但不限於系統改造、智能合作部署以及爲保險費收取及傭金支付等所有與支付相關的業務流程提供其他技術支持服務,及該協議雙方根據業務實際需要。在保險業務相關流程中,中保科創爲東方大地提供數字化解決方案和數字人民幣的應用推廣創新。

馬可數字科技(01942)董事會相信該協議項下的合作標志着中保科創在數位化保險領域的技術實力和市場影響力得到了廣泛的認可,也進一步加強了東方大地在數位化保險領域的領先地位,此舉亦成爲集團近期股價上升的催化劑,可謂舉一反三。

集團早前亦發布公告指,成功與河南雲圖科興信息有限公司(雲圖科興,公司間接聯營公司)、北京雲圖數智科技有限公司(雲圖數智,公司間接全資附屬公司)及通號工程局集團城建工程有限公司(中國通號)訂立战略合作框架協議。根據該協議,訂約方將开展如下業務合作:

訂約方將充分發揮各自優勢,在中國範圍內就新基建、智慧城市、建築智慧化專案等廣泛开展合作,促進訂約方各自的發展壯大。雲圖數智和雲圖科興將負責向中國通號提供專案資訊和推動專案對接,並根據實際需要,在不同的業務場景中向中國通號提供項目對接、技術解決方案支援以及專案集成實施等服務。根據該協議項下的合同,訂約方將共同在新基建、智慧城市、建築智慧化項目中,通過科技賦能、服務賦能、創新賦能,打造領先示範項目。

於7月初,馬可數字科技(01942) 聯同中國通號(03969)籤訂战略合作框架協議,雙方在新基建、智慧城市、建築智慧化項目上开展廣泛合作。其後7月中再發表公布,聯營公司雲圖數智於中國通號之鄭東新區107輔道綜合管廊項目中標。公司將於雲圖數智共同組建專案部負責進行專案對接和管理;共同研究確定技術方案,及專案實施。

就以上可見,集團正一直積極尋求多方面的战略合作,並向多方面發展,擴大行業的競爭能力,並且有意發展數字人民幣業務。根據國元國際控股分析師團隊發布研報指,集團收入規模處於高速增長狀態,同時數字人民幣業務一旦打开,將推進數位化保險業務的研發和應用,共同構建數位化保險生態系統收入增長將以天花板巨大。假設集團順利申請到保險公司數字人民幣智能合約,爲輕資產運營模式,規模效應能夠持續體現,那么就應該給予較高的估值溢價。

市帳率市銷率明顯低於同業

最後,筆者相當認同Genetic Equities公司的研究報告指出馬可數字科技(01942)公司價值一直被市場低估的原因,主要兩個方面:

第一,集團致力發展的數字人民幣隱性價值被低估。根據Genetic Equities的調研顯示馬可數科已獲得中央對數字人民幣的政策支持。公司於2022年12 月在廣東橫琴合作區與A-股上市公司天喻信息成立合資子公司華喻數融科技(廣東)有限公司(廣東華喻)。同月,公司也同天喻信息在上海大虹橋商務區成立華喻數融科技(上海)有限公司(上海華喻)。根據調研了解,以上兩家子公司名字均包含“數融科技”, 是經上海市及廣東省的金融監督管理局批准,开展經營類金融服務 (涵蓋螞蟻金服利潤 率最高的放貸中間人業務、數字人民幣技術服務等)。除此之外,公司在數字人民幣方面技術儲備亦受到國家認可。

第二,國際會計准則嚴重低估公司的隱含账面價值。近幾年馬可數字科技(01942)迅速擴張,從以光學零售爲主的業務模式擴張爲以金融科技服務爲主、光學零售爲輔的業務模式。但是公司最近所披露的審計账目爲截止2022年12月底的審計報告,採用的國際會計准則(IFRS),主要資產仍停留在傳統光學零售業務, 所以未能反映公司的真正業務價值。公司被市塲隱含账面價值包括: 公司從並購中獲得的技術儲備、 用戶資源、品牌價值、金融牌照、國企合約等等非固定資產及無形資產,這些公司價值都一直被國際會計准則嚴重低估,無疑誤導了部份投資者。

從另一個角度看,公司屬於數字經濟型公司,账面價值和傳統重資產央企並無直接可比性。無論是有形資產還是無形資產,衡量資產價值的最有具可比性的參數就是通過資產產生收入的能力。因此,放眼未來,鑑於公司營業額爆發增長,預計2024年營業收入達81億元,由此可推算隱含資產規模爲97億元。當前股價港幣對應於5.8倍市帳率,對於處在爆發性增長階段的高科技軟件企業,5.8倍市帳率意味着公司價值被嚴重低估。然而,對於高速成長的科技企業,市銷率(P/S)是最常用的估值方法。預計公司 2025年營收138億元,當前市值對應4.1倍市銷率,大幅低於在美國上市的萬事達卡(美股代碼MA) 17.1倍市銷率。之前提及到,公司的數字人民幣業務受到國家支持,發展速度大幅領先於市場上主流支付公司,有望成爲主流數字人民幣技術服務提供商,估值亦有望追上行業龍頭於萬事達卡。如此看來,馬可數字科技(01942)仍有大量上升空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股半年結最牛個股馬可數字科技解析被低估的「數字人民幣」隱性價值

地址:https://www.breakthing.com/post/84103.html