“

商業奇跡在中國爲啥表現平平?

”

繼2004年達美樂比薩成功在美上市後,近日達美樂在中國的獨家特許經營商——達勢股份有限公司(以下簡稱:達美樂中國)向港交所遞交了招股書。入華多年,卻仍把“facebook”誤印在包裝上,這個曾經“最不了解中國市場”的企業正衝擊上市。

只賣一張比薩

只賣一張比薩

ROI曾超越谷歌

達美樂是全球最大的比薩公司,總部在美國密歇根州的安娜堡,於1960年創立。截至2022年1月2日,該公司於全球90多個市場擁有超過1.88萬家門店,平均每天賣出超過300萬個比薩,是全球第一比薩配送企業。

除了頭部企業必須具備的供應鏈和加盟商掌控力外,差異化的市場運作更是一家企業脫穎而出而的祕訣。全球三大比薩公司,各自有其切入市場的點,例如,必勝客主打“make people happy”,棒約翰主打“更好的食材,更好的口味”,而達美樂從1973年起便提出了“30分鐘必達”的口號。

選擇配送來破局,達美樂的核心邏輯有兩點:首先,比薩這種食物,只有在熱的時候喫味道才好。因此,較短的配送時間,可以保證在用戶收到時,比薩仍保持燙口的溫度。其次,達美樂認爲,比薩外賣本身的門檻較低,單靠產品本身無法形成有效壁壘。只有更好的服務體驗才能在行業裏站的更穩,而“快”是最直接的體驗。提升體驗的同時,“30分鐘必達”更是一種差異化的服務。

爲了達到“快”,達美樂精心選擇每家分店的地址,詳細分析周邊的消費人群、社區、街道、路況、紅綠燈時長都作爲評價因素。最終綜合各種信息,劃定分店的負責區域。例如:一張比薩的制作花費12分鐘,正常送餐時長8分鐘,爲交通堵塞和路況事故預留7分鐘,因此超過99%的比薩都能在承諾的30分鐘之內送達。

2000年後,達美樂和必勝客激烈爭奪全球市場份額。在美國人還習慣於打電話定外賣時,達美樂推出的網絡訂餐服務就已經覆蓋了PC和移動端。通過多年積累,“配送時間超半小時即半價”的Slogan不斷引起消費者的關注和媒體的報道,達美樂品牌也逐漸和快速配送劃上等號。

對加盟商而言,不設堂食,專注外送和服務社區顧客,因此達美樂的門店不需要太大的面積,也不需要建在購物中心等高租金地段。加盟商可以通過較低的前期投入獲得達美樂品牌使用權。

因此,不難發現,達美樂不僅是一家做比薩的公司,還是一個運輸公司和一家科技公司。

爲了進一步提升公司的競爭力並改善債務問題,達美樂於2004年申請在紐交所上市。由於當時市場上已經有麥當勞和百勝兩大快餐巨頭,加之當時並不出彩的財務數據,達美樂的未來發展並不被華爾街的分析師們看好。不過,達美樂最後的股價表現幾乎令所有人意外。

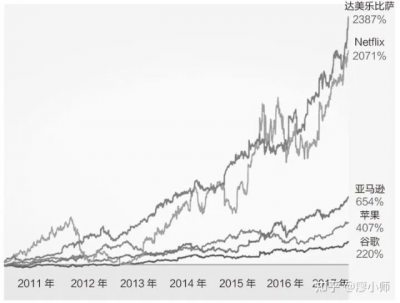

早在2017年,有機構復盤了2004年以來的美股增長情況。當時,作爲最重要的互聯網公司谷歌(Google)的股票投資回報率超過了16倍。而同在2004年上市的比薩公司——達美樂,算上分紅、拆股等的投資回報率高達27倍。

耗時60多年,憑借單一品類,達美樂從一家負債累累、瀕臨破產的小作坊,成長爲全球第二大比薩公司,堪稱商業奇跡。

入華25年

入華25年

水土不服還是曲高和寡?

早在1997年,達美樂便進入中國,在北京开設了第一家門店。不過,達美樂在中國市場的存在感,與其所謂“比薩龍頭”的地位並不相符。公司總體營收規模並不算大且處於持續虧損狀態,不僅和老對手必勝客相比有着量級差距,甚至和中國本土品牌尊寶比薩都有較大距離。

弗若斯特沙利文報告顯示,達美樂中國是中國五大比薩品牌中增長最快的公司;按照2020年的銷售收入計,達美樂中國位列中國第三大比薩公司。招股書顯示,2019年至2021年,達美樂中國營收分別爲8.37億元、11.04億元和16.11億元。

盡管在過去的五年裏,達美樂中國大陸地區銷售額每年以30%-50%的增速快速成長,可實際上,年報數據表明,我國市場業務分部營收只佔達美樂總營收的6%,而按照店鋪計數的海外市場中,中國只排在第10位,顯得微不足道。

此外,過去三年,公司的虧損數額也不見縮窄——從2019年至2021年,達美樂中國的淨虧損分別爲1.82億元,2.47億元和4.71億元,3年累計淨虧損高達9.27億元。

另一方面,目前在國內,必勝客擁有2000多家門店,尊寶比薩也有近2000家門店,達美樂僅擁有485家門店,並不具優勢。而截至2021年12月31日,達美樂中國約57%的門店位於北京及上海;剩余門店位於全國一线、新一线及二线城。也就是說,達美樂中國耗時多年仍未下沉到我國三、四线等城市。

有觀點認爲,在中國發展不及預期,很大程度上歸咎於達美樂本身經營方式和策略的失敗。

和必勝客、棒約翰等連鎖比薩品牌運營堂食門店不同的是,達美樂中國雖然對母公司的運營模式稍加改良,但仍然主攻三十分鐘必達的外送業務。

不過,在那個外賣需求尚未被深度挖掘的年代裏,中國市場自有一番“國情”。

此前,在長達二、三十年的時間裏,國人對西餐的主要觀念還是偏高端,也就是所謂的“洋氣”。對待洋品牌、外來物種,好不好喫並不是最重要的,包裝高檔的產品才有小資和年輕人群买账。而早期火爆的麥當勞、肯德基、星巴克,還有同行必勝客都非常討巧,進入中國市場後採取的策略是在核心地段开店,非常重視裝修,提供更多的社交空間環境。

顯然,相對樸素的定位和主打外賣比薩的達美樂,並不能滿足中國市場對於比薩的主流需求,甚至大多數門店和一般山寨加盟的各種“XX比薩”區別並不大。要知道,即便必勝客在美國和歐洲的門店也非常低調,但其在中國走的門店路线卻截然不同。

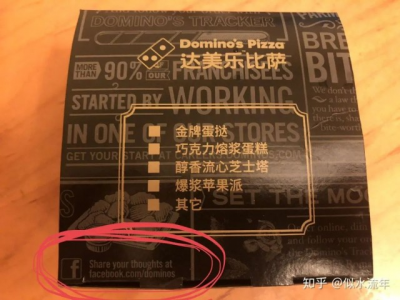

另外,國內經營權劃分不清,經營者能力不足,也是致命的原因。沒有把中國市場放在重要的战略性地位上,沒有針對中國市場的特點制定發展策略,市場自然也不會給與反響。事實上,直到幾年前,達美樂的包裝上還印有“在facebook上分享”的字樣,可見其對中國市場確實很“佛系”。

直到2010年12月,達勢股份收購了達美樂當時在北京、天津、上海、江蘇省及浙江省的總特許經營商,達美樂在國內進軍的步伐才明顯加快。從2017年开始,達美樂中國开始進一步發力,其中,標志性的事件就是引進了前麥當勞高管王怡操盤達美樂中國業務。

事實上,自2017年起至今,達美樂中國的門店數已經翻了三番。其中,2021年逆勢新开100多家門店,且各季度保持同店銷售正增長以及盈利能力的持續改善。此外,達美樂持續加大資金投入,最近更是選擇申報港股上市,以表其战略決心。

乘上外賣風口

乘上外賣風口

上市只是新的开始

上市,或許是“全球第一比薩配送企業”成爲“中國第一比薩公司”的關鍵一步,而繼續加快的擴張步伐是這家企業募資後首當其衝要做的事。

招股書披露,達美樂中國計劃利用募集的資金在未來兩年內增加約300家比薩門店,翻新其現有的連鎖店,並擴大其中央廚房。達美樂還表示,鑑於中國有大量的潛在門店位置,公司預期將於2024年及2025年繼續快速地开設新店。

持續擴張的底氣,是隨着中國市場逐步成熟以及疫情的催化下,宅文化、白領快餐氛圍在中國一、二线城市漸成氣候,外送比薩模式正迎來發展機遇。而堅守外賣多年的達美樂,其商業模式也終於迎來“春天”。據了解,達美樂的所有渠道均由品牌自己配送,目前其外送業務收入佔比約爲73%。2020年,達美樂中國外送銷售額爲人民幣157億元,佔整個中國外送比薩市場的51.5%。

不過,達美樂中國的擴張和大多數拿融資瘋狂擴展門店的新消費品牌有所不同。同區域內的門店不互相蠶食利潤以及如何和外賣平台差異化競爭,都是公司需要考慮的重點。

據了解,2010年,達美樂母公司就开始試點“堡壘战略”,就是在已有門店周邊外送配送範圍超過1英裏(約1.6公裏左右)的地區开始加密,以加快送餐速度,同時讓到店自取更方便。爲了避免門店間的蠶食率,達美樂要求“堡壘战略”僅適用於加盟商自身門店範圍,而不引入新的加盟商。

事實上,此後十年,在單品未漲價的情況下,單店的息稅前利潤增長一倍以上,單間加盟商也減少了一半,這是它專注於經濟規模效應的成果。

而有了這一經驗,結合中國市場情況,達美樂未來很大程度也會採取門店加密策略。據業內人士統計,達美樂中國的大多數門店配送距離也是1.6公裏-2.9公裏,但由於承諾三十分鐘必達,達美樂比薩的配送服務範圍受限,便可以依靠不斷擴增門店來維持收益。

另一方面,當大部分品牌在第三方送餐的支持下試圖擴大送餐範圍,但達美樂的“堡壘策略”卻縮小了門店間的範圍。達美樂認爲,連鎖品牌做送餐這門生意,特別是自有配送,位置靠近很重要。增加門店密度可以更加接近顧客,從而下降營銷支出,服務效果也更好,同時還填補了市場的空隙,避免其他競爭者進入。

當然,中國市場空間如此之大,先入爲主的行業巨頭、蓄勢待發的西餐連鎖,以及野心勃勃的同品類企業,都將是達美樂比薩進軍中國的屏障。而除了通過規模擴張外,如何在本土化方面做得更好,也是達美樂中國需要長期攻克的難題。此次赴港IPO,對於達美樂中國而言僅是一個开端。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:投資回報率高過谷歌!必勝客宿敵,入華25年才“玩明白”

地址:https://www.breakthing.com/post/8449.html